Статья ниже является переводом публикации Astronaut Capital:

https://medium.com/astronaut-capital/are-public-token-sales-a-thing-of-the-past-15c89efefa1a

Любой из участников рынка криптовалютной торговли, начиная с 2017 года, наверняка заметил, что произошли серьезные изменения, связанные с тем, что новые продажи токенов теперь уже реально способны привлекать капитал, или, иными словами, обеспечивать создание стартового капитала.

В условиях функционирования рынка, который встал на ноги и адаптировался к потребностям участников быстрее, чем любой другой рынок в истории, становится все более очевидным, что финансирование ICO на частном этапе становится предпочтительным методом для новых продаж токенов и обеспечивает устойчивый рост капитала!

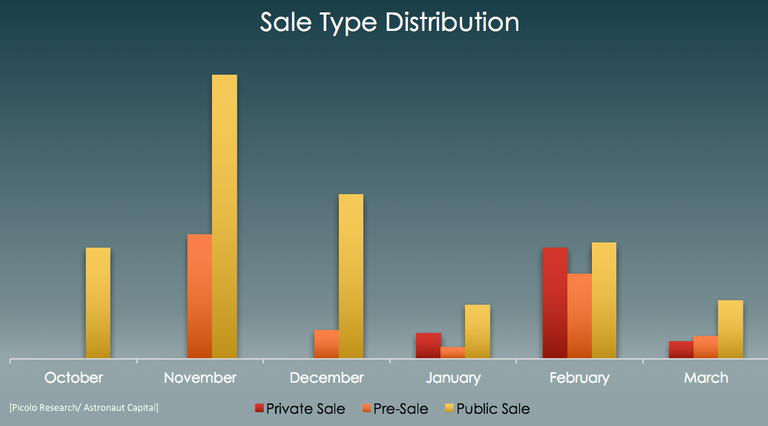

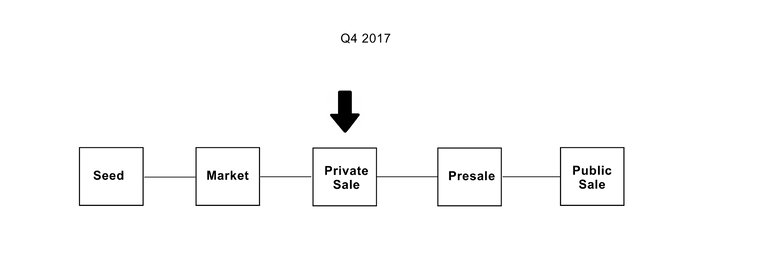

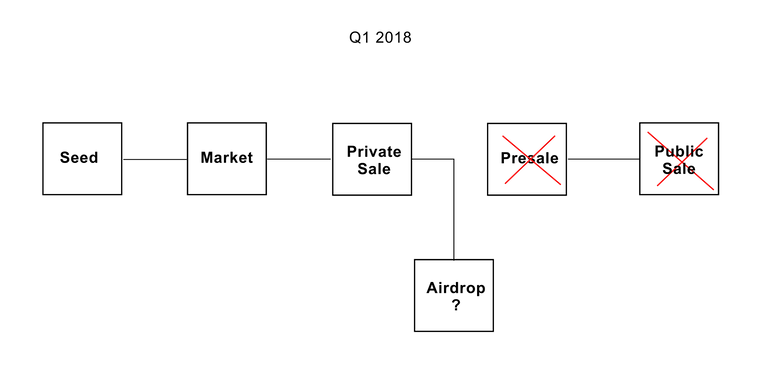

Оценка распределения токенов по итогам 40 крупнейших продаж токенов по итогам 4 квартала 2017 года и 1 квартала 2018 года

Прежде чем выяснить, чтобы понять почему так происходит, давайте вспомним вкратце историю структуры продаж токенов и какова их динамика.

Оценка распределения токенов по итогам 40 крупнейших продаж токенов по итогам 4 квартала 2017 года и 1 квартала 2018 года

Прежде чем выяснить, чтобы понять почему так происходит, давайте вспомним вкратце историю структуры продаж токенов и какова их динамика.

Вспомните старые добрые времена!!

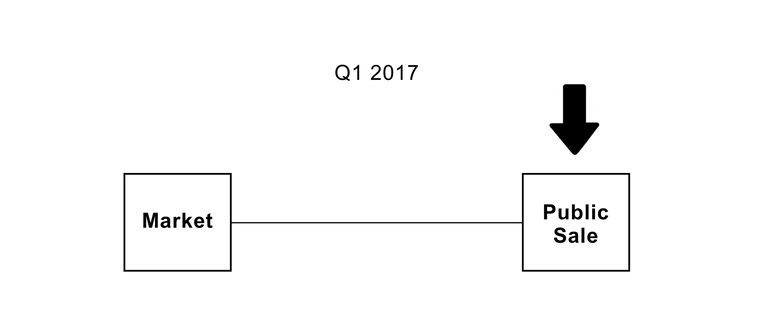

По меркам криптовалютного рынка это было уже практически целый век назад, когда искусство продаж токенов заключалось лишь в том, чтобы объявить рынку о запуске проекта и позволить любому/каждому участвовать в обмене их BTC и ЕТН на новые токены.

Незамысловатая эпоха 1 квартала 2017 года

В ту эпоху интерес со стороны сообщества был значительно ниже, поэтому публичные раунды продаж могли длиться по нескольку недель, обеспечивая всем потенциальным инвесторам возможность приобретать новые токены без ограничений.

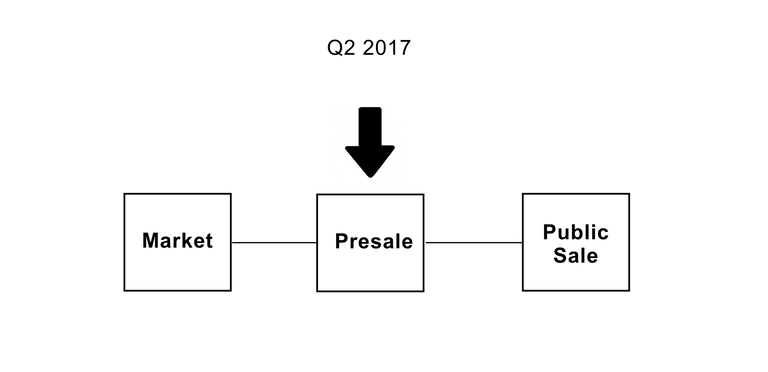

Появление предварительного раунда продаж (предпродажа)

Постепенно созрело понимание того, что в том случае, если создать искусственный ажиотаж, предлагая скидки для определенной партии токенов на раннем этапе инвестирования, то спрос на токены со стороны сообщества может существенно возрасти.!

Предпродажи начинают использоваться для создания ажиотажа

Это сработало, и сработало практически безупречно. Предпродажи стали для инвесторов мощным стимулом, позволяя принять участие в проекте ещё до того, как будут использованы ограничительные меры, такие запрет на приобретение и ограничение периода приобретения токенов. За счет такой привилегии инвесторы могли получить дополнительные 30% токенов и продать их на бирже в течение одного месяца. Звучит заманчиво, не правда ли?

Выгодно присоединиться на стадии «строительства котлована»

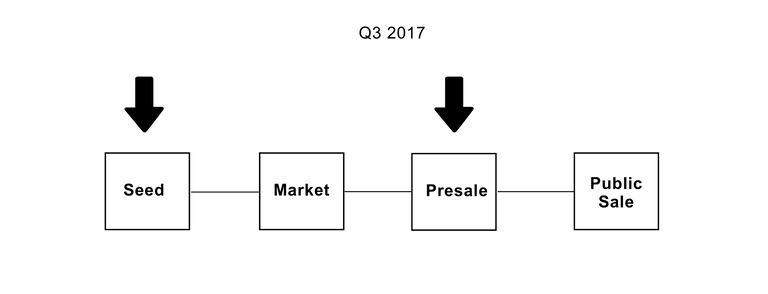

Рыночный спрос на бонусные токены оказался весьма высок, поэтому организаторы следующих ICO быстро поняли, что они могут устанавливать специальную цену участия в ICO для тех инвесторов, которые хотели бы принять участие в проекте на самом раннем его этапе. Это стало моментом, когда ICO превратились в реально действующий механизм создания стартового капитала.

Начало использования стартового капитала для покрытия операционных и маркетинговых расходов ICO

Спекулятивные инвесторы с высокой степенью готовности к риску получили возможность уже на «стадии котлована» приносить до $1 000 000, что покрывает расходы на запуск нового токена и стоимость связанных с этим последующих маркетинговых мероприятий. Взамен спекулятивные инвесторы получают существенную прибыль в эквиваленте токенов, которая способна, в некоторых случаях, превысить на 500% любую другую «стадию строительства».

Только для стратегических инвесторов

Для того чтобы лучше понять историю структуры продаж токенов, необходимо сказать, что организаторы некоторых проектов постепенно начали понимать, что деньги, которые они получали во время продаж токенов, не было «умными деньгами» по определению. Это означало, что инвесторы нацелены в распродажах токенов на краткосрочную выгоду, намереваясь избавиться от токенов сразу же, как только цена на них увеличится.

Осознание этого и послужило толчком к созданию такого этапа инвестирования, как «частное финансирование», или «частные продажи».

Частные продажи были зарезервированы для «стратегических» инвесторов

Участники частных продаж, такие как фонды, партнерские блокчейн-проекты, члены команды проекта и консультанты, получат возможность первыми принять участие в сильно дисконтированном (или бонусном) раунде. Выполнение этой стадии продаж токенов, как правило, осуществляется через SAFT соглашение (простое соглашение для будущих токенов) и, чаще всего, предполагает период «блокировки», чтобы не допустить избавления инвестором от токенов сразу же после того, как только новый токен выведен на биржу.

Мы не устаиваем публичных продаж

В январе этого года, когда криптомания достигла своего пика, все большее и большее количество организаторов криптопроектов стали приходить к осознанию того факта, что интерес к «частным продажам» был настолько подавляющим, что он не имеет никакого смысла напрягаться для проведения публичных продаж.

Некоторые из комментариев, которые мы регулярно слышим от основателей проекта, были таковы: “мы не хотим напрасно рисковать”, или “юридические риски, связанные с организацией публичных продаж, слишком высоки”.

Во многих случаях, «массовое распределение» и «вовлечение» можно обеспечить просто путем раздачи токенов всем желающим за регистрацию (Airdrop), в надежде на то, что те, кто станет обладателями токенов таким способом, в дальнейшем начнут играть активную роль в инвестиционном сообществе.

Частные продажи сохранятся

Частным продажам в настоящее время присущи многие из тех же характеристик, какими обладает традиционный венчурный капитал, который не предусматривает инвестиции в уже состоявшийся бизнес.

Сложные SAFT контракты вкупе с длительным сроком распределения токенов и даже более длительными периодами их блокировки говорят нам о том, что рынок созрел очень быстро. Спрос инвесторов на распределяемые токены даже со всеми ограничениями и сложностями свидетельствует о том, что спекулятивный рынок приобретает более долгосрочную перспективу.

По результатам нашего анализа, основными причинами для того, проекты уделяли больше внимания частным продажам, являются следующие:

- Сбор денег через SAFT снижает регулятивный риск только в том случае, если привлечение капитала осуществляется из того сегмента рынка, который считается «сложным» и готов с удовольствием отказаться от большинства прав, которые, как правило, имеют розничные инвесторы.

- Частные продажи привлекают самых крупных инвесторов, у которых водятся «умные» и «идущие впрок» деньги. В принципе, чем сложнее инвестор, тем меньше вероятность того, что он будет избавляться от токенов.

- Проведение публичного ICO – это трудно. Мы можем сказать это по своему собственному опыту. Уже не раз нам приходилось слышать от организаторов ICO такое мнение, что «заработать 5 млн долларов во время публичной стадии продаж токенов требует в 10раз больше усилий и влечен в 10 раз больший стресс, чем заработок 25 млн долларов через стадию частной продажи».

Приведенные выше причины достаточно убедительны для того, чтобы любой подобный проект делал главную ставку на частные продажи, особенно с учетом постоянно меняющейся регулятивной среды.

Так хорошо ли это или плохо?

В целом, увеличение удельного веса стадии частного финансирования является позитивным фактом. Это подтверждает, что проекты ICO становятся (пытаются стать), более ответственным, ищут «умные» и «идущие впрок» деньги, а также стараются избежать схем, связанных с «надуванием пузыря», и делают это с помощью установки блокировочных периодов.

В то же время, мы считаем, что это связано с определенными затратами.

- Первичное размещение коинов задумано таким образом, чтобы передать потенциал токенов в руки пользователей. То есть те, кто инвестирует в ICO, должны быть теми же самыми людьми, которые будут в дальнейшем использовать данный токен. Исключительно частное финансирование противоречит этой идее. Это означает, что токен чаще всего оказывается в руках обычных спекулянтов, в отличие от реального рынка (нацеленного на реального потребители).

- Продажа токенов является одной из крупнейших возможностей для рынка обеспечить реальное использование токенов максимально возможным количеством людей. Проекты должны посмотреть за горизонт, то есть за рамки задачи по обеспечению финансирования, и осознать, что они могут и не получить этот шанс снова. Передача токена в руки 50 000 людей, которые потрудились пройти через процесс исследования рынка и покупки, является лучшей формой вовлечения массового потребителя в рынок, что повышает вероятность успеха проекта.

- Раздача токенов всем желающим за регистрацию (Airdrops) всё же не является полноценной заменой публичной продаже, поскольку не имеет той эмоциональной окраски и не предполагает готовности потребителя совершить покупку за свои «кровные». Скорее всего, если заглянуть в Вам бумажник через шесть месяцев после раздачи токенов, то полученные бесплатно токены так и будут продолжать пылиться в бумажнике. Возьму также на себя смелость предсказать, что, вероятно, счастливые обладатели полученных бесплатно коинов не будут знать, что дальше с ними делать. Бесплатные токены, к сожалению, не имеют того же эффекта, ни эмоционального, ни ещё какого-либо иного, присущего публичной продаже.

- Это может привести к проблемам с ликвидностью. При наличии 1000 инвесторов, участвующих в частной продаже, против 100 000 инвесторов, участвующих в публичной продаже, нужно быть готовым к значительным расходам, связанным с наращиванием коммерческой ликвидности и содержанием собственности. Во избежание этого, проекты предпочитают использовать Airdrop или иные альтернативные способы использования привлечения маркетологов для наращивания объёмов ежедневных торгов. Несмотря на то, что такие меры способны временно помочь, мы считаем, что они не являются долгосрочным надежным решением.

“Но ведь если фонд инвестирует в ICO, не противоречите ли вы сами себе?”

Мы считаем, что финансирование на частном этапе является перспективным способом финансирования, и уже сближается по своим внешним признаком с традиционными инвестиционными рынками, такими как венчурный капитал и инвестиции, предшествующие проведению IPO. Это означает, что рынок развивается очень быстро.

Говоря это, мы считаем, что, в то время как стратегические партнеры, такие как хедж-фонды, инвестиционные группы играют ключевую роль в создании основы успешного проекта, они не должны быть единственными, на кого проект опирается и рассчитывает с точки зрения финансирования нового ICO в полном объёме.

Публичные продажи являются неотъемлемой частью экосистемы, и мы считаем, что при их проведении основное внимание должно быть сосредоточено на передаче жетонов в руки массового пользователя через «органическую собственность», а не через бесплатную раздачу.

Несмотря на то, что данные свидетельствуют о резком увеличении количества токенов, реализуемых на стадии частной продажи, мы надеемся, что новые проекты будут смотреть за горизонт, выходить за рамки первоначального частного финансирования и выделять время, деньги и иные ресурсы для проведения полноценной публичной продажи в интересах как собственного проекта, так и экосистемы в целом.

Классный контент, подписался на обновления астронавт кэпитал и конечно же, на ваши переводы!