(图片来自freepik)

“你的奔驰金融费我不知道出于何处,没有任何人给我解释,

我全款买得起这辆车,我可以全款买,

你们让我做奔驰金融贷款,说利息低,

我说我不想贷款,你们各种引诱我买,

引诱我买之前,有跟我说有金融服务费这么一笔钱吗?没有。

我根本就不知道这个是服务费,服务什么?你们帮我做什么了?”

——奔驰车主录音(部分)

在维权事件发生了一周后,前两天,坐在奔驰上哭的女车主王倩(化名)终于迎来了大结局。

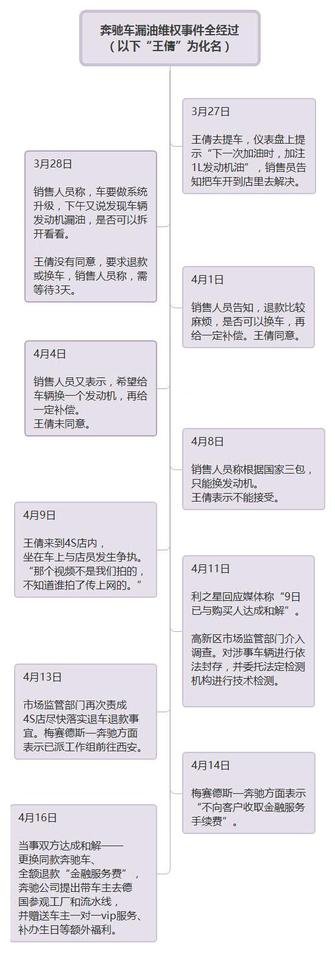

起先以为只是在买车中的一点小纠纷,谁知道却成了撕开行业黑幕的一个大口子。事情到底是怎么发生的呢?不如我们先来看一下整个事件发生的时间线。

原本以为女车主因为发动机漏油要求退换问题“闹一闹”,不想随后车行被曝光不合理收取“金融服务费”,使得事件不断升级。

突然发现,最近的不少事,起先都是因为“闹一闹”被一些新媒体平台转发,随后推波助澜发展成公共事件后从I得到重视并得到解决。不得不说,互联网时代,“人人都是一个自媒体”。

我想起2010年给爸妈买了一辆小车作为代步工具时,也是用了贷款。当时也收了一笔“服务费”。

到底这个“金融服务费”是个什么费用呢?它是怎么产生的呢?

(一)

金融服务费最早出现于2000年后,随着汽车金融服务业务的兴起而出现。

那会儿连一台基本的捷达春天都要12万+元,就不用提BBA这些高端车系有多贵了。为了刺激购买,分期付款便应运而生了。

(图片来自freepik)

那时市面上还不像现在这样遍布汽车金融公司和各大融资租赁平台,因此商业银行和汽车经销商便独自撑起了这个业务。

商业银行设置了标准的贷款产品,各种手续十分繁杂。而经销商还要承担担保责任。

然而销量的刺激摆在面前,于是汽贸公司开始配备相应的消费信贷部工作人员,帮助客户应对繁琐的贷款程序——

准备贷款材料,电核,对借款人和担保人进行家访,合同面签,合同填写,向银行提报,解释、沟通,整体的工作量还是很大的。

——老穆《撬动了整个行业的“汽车金融服务费”,还是理性的对待吧!》

随着汽车金融的火爆,越来越多的竞争者跻身这个市场,也带来了良莠不一的竞争手段。首付更低、手续简化……许多并不具备购买资质的人也可以轻易完成。

而竞争的激烈,卖车利润的下降,也让4S店开始挖空心思开发其他盈利点:

金融服务费、保险抵押金、店内强制搭售保险、高价销售配件,有些品牌还有出库费、牌费等收费项目,就在这一背景下粉墨登场了。

——王志安《金融服务费的秘密:汽车销售行业隐秘的潜规则》

慢慢的也就有了我们今天看到的乱象:“金融服务费”进了个人账户。

(二)

这笔金融服务费是由于分期购买才产生的。那么,到底分期是不是像车行销售说的那么划算呢?我们可以算一算。

奔驰汽车官网查询到,选购建议零售价54.58万元的梅赛德斯AMG CLA45的一款车型,

在首付30%约为16.374万元的分期36个月情况下,

利率3.99%,月付款11278元。

——《多名奔驰车主曝被收金融服务费,这里面水有多深你想不到……》

金融服务费大致在贷款总额的3%到5%之间。

——《金融服务费的秘密:汽车销售行业隐秘的潜规则》

从表面上来看,贷款年利率为3.99%,然而实际上,我们还有一笔1.5%-2%的金融服务费。

由于在购买过程中,现金的流出不是定期的,所以我们计算实际贷款利率就需要用到内部收益率XIRR。

之前我们曾经在信用卡现金贷业务分析一文中(《4%的理财你不要,17%的贷款却收下了?》)提到过内部收益率XIRR,我们说过,XIRR函数的作用,就是针对不在固定时间里产生的现金流计算实际的内部收益率——

这个财务函数用公式表示就是:

XIRR(values, dates, guess)

其中,value代表的是投入与收到的现金流,date是指现金流发生的时间流,guess没什么作用,可忽略。

我们来梳理一下数据,

代入XIRR公式进行计算,

可以看到,4S店的分期贷款,算上金融服务费后,实际年利率为7.31%。

那你知道银行的贷款利率是多少吗?

一至五年贷款基准利率4.75%、五年以上基准利率4.9%。

4S店的分期贷利率可比银行常规贷款利率高出2个多点呢。

(三)

其实不只是在车行,在很多地方都有可能出现分期付款,或一次性“手续费”的情况,包括之前说的714高炮贷也是用了这样一种“砍头息”。

(图片来自freepik)

要不要进行分期消费,总的来说要实事求是评估每个人自己的财务情况:

1、这一次性所消费的大额资金,在家庭可支配现金的占比如何;

2、如果这一笔现金的拿去投资,和分期消费的利率相比如何;

3、在分期之外,是否还有其他隐形成本,例如绑定消费。

最关键的是,在购买前要和工作人员仔细沟通,要全资料——

因为有时候在分期消费时,评估部门会对不同信用资质人群,采取分期方法不同的情况;又或者在不同的消费季,会有大额降息的情况,

然后就是一定好好利用好XIRR这个好用的计算公式,认真做好评估。

所谓知己知彼百战不殆嘛~

這一篇文章,相當值得推薦

Posted using Partiko Android

@cn-curation 推荐文章

恭喜你~你的文章被飛鴿傳書 cn-curation 推荐! 「飛鴿傳書 cn-curation #235」推薦 CN 原创:会下崽的仙人球 + 奔驰维权事件:你不可不知的圈套

推荐的文章除了会获得@htliao,@cn-malaysia,@cnstm和@team-cn团队点赞以外,还会获得1个新手币 Newbies Coin (NBC)。新手币是属于新手村自己的数字代币,持有者可以获得 @team-cn 点赞和每日 SBD/STEEM 收益分红。随着新手村日益壮大,股东红利也会越来越多!

请继续用心创作,期待好文!