(图片来自freepik)

(一)

最近看到个新闻,P2P备案出新规了:

近日,互联网金融风险专项整治工作领导小组和网络借贷风险专项整治工作领导小组在京召开专题会议。

新的要求是,平台投资人在同一平台出借余额控制在20万元以内,而投资人在不同机构的出借余额不超过50万元。这一要求,或将扼住平台大规模发展的咽喉。

——《21世纪经济报道》

单个投资人在同一个互联网金融平台出借不能超过20万,那就是说如果你有100万想投资在一个平台上,就起码得走5个身份证。

这让我联想起了另一个规定——银行如果破产,储户根据存款情况,最高获得50万赔偿。琢磨起来还有点异曲同工的味道。

当然实际上不太一样,而且在我们国家,银行破产的概率很小,真发生那就意味着整个社会经济出现了很大问题。说“异曲同工“是因为这些规定本质上还是提醒了我们要做好风险分散,别把鸡蛋装在一个篮子里。

于是我又想起了另外一件事。

半个月前,华南地区数一数二的P2P团贷网暴雷。这是一个核爆级的事件,因为它的待收规模是145亿,大概在业内是18-20名的位置。

有很多人把多年积蓄、预备的养老金全都放进去了。这背后,又是万千家庭的血泪。想起来真是让人很唏嘘。历史的一个咳嗽,往往卷进一个人一个家庭的半生。

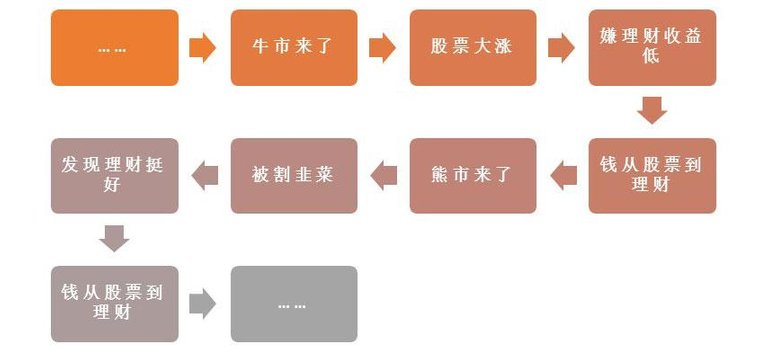

想一想,P2P红火的时间,恰好和银行理财产品开始不承诺刚兑起开始大量重合。因为不少人的理财投资路径一直都是这样的:

这几年是熊市,银行理财产品收益又不确定,许多人开始向外寻找“固定收益”产品。P2P就是其中一个。

然后近几年互金行业不断出事,于是很多人又赶紧撤回到存款阵营里。

看着钱在银行活期里,一天一天的闲置,心里能不打鼓嘛。必须让它动起来!可是,买点什么好呢。开始翻手机银行。

定期?万一要用钱怎么办?

基金?有风险!

有没有没风险的呢?

存款……结构性存款?年回报还有6%?就它了!

于是银行户头上,躺了一笔“利率很不错”的“存款”。高枕无忧美美哒。

然而,结构性存款就是银行存款吗?干妈虽然也叫妈,可毕竟不是亲生的啊。

所以,结构性存款究竟是不是银行存款呢?