<그들이 알려주지 않는 투자의 법칙> 영주 닐슨 저

올인하지 않는 투자가 진짜 투자다.

투자의 질을 결정하는 가장 큰 그림은 자산 배분이다.

재테크의 정석. 위 두 가지 문장만 돈을 다루는 지침으로 삼고 살아도 큰 실수는 범하지 않으리라. 투자 교과서라고 해도 손색이 없을 정도로 복잡한 금융상품을 쉽게 설명하고 있다. 이 책은 40대 이상에게도 좋지만 특히 20–30대 젊은 페친들에게 평생 자산 운용 관리의 입문서로 일독을 권유하고 싶다. 꽂혔던 몇 대목을 소개하면..

<매년 첫해 연봉의 1%씩만 더 저축한다면>

욜로족 A씨는 27세이다. 현재 연봉은 세후 2000만원을 받는다. 매년 연봉의 10%인 100만원을 30년 동안 투자했을 때 수익률을 4%로 가정하면 39년 후 5833만원의 수입을 얻게 된다.

만약 욜로족 A씨의 수입증가율을 매우 보수적인 평균소득증가율 2%로 잡고 이 절반인 1%만 해마다 더 투자해서 이듬 해는 120만원, 그 다음해는 140만원, 이런 식으로 30년을 투자하면 30년 후에 1억9379만원이 된다.

여기서 중요한 포인트 하나!!!

욜로족 A씨가 매년 100만원씩 30년간 꾸준히 투자하였을 때 투자 수익률이 4%가 아니라 10%의 고수익을 낸다고 치면 30년후의 예상 소득은 1억8094만원이다. 이는 수익률 4%이며 단지 매년 1%, 매년 20만원씩 증가시켰을 때보다 적은 소득인 것이다.

물론 빚에 허덕이는, 즉 순자산이 마이너스인 30~40대 대한민국 직장인이 매년 300~400만원 꾸준히 저축 혹은 투자한다는 것은 현실에서 벗어난 소리로 들릴지 모르겠다. 그러나 이 사례는 대박 수익률을 쫓기보다는 꾸준한 성장을 도모하는 것이 투자의 정석이라는 것을 말해 준다.

처음은 가늘게 그리고 점점 아주 조금씩만 굵어지면서 그리고 길게 가라는 것이다.

<수익률은 위험의 크기에 비례한다는 오해>

수익을 낼 확률 65%, 손실을 낼 확률 35% , 사람들은 대체로 이런 게임을 하지 않는다. 만약에 수익을 냈을 때 얻을 수 있는 크기가 손실을 냈을 때의 두 배이상이면 기대 수익율은 플러스가 되는 대도 말이다. 이는 수재 집단인 하버드 대학생들을 대상으로 한 행동경제학 실험에서도 입증되었다. 요약하면 전체 포트폴리오 수익률은 위험의 크기에 비례하지 않기에 벤처캐피털이나 엑셀러레이터들이 수익을 올릴 수 있는 것이다.

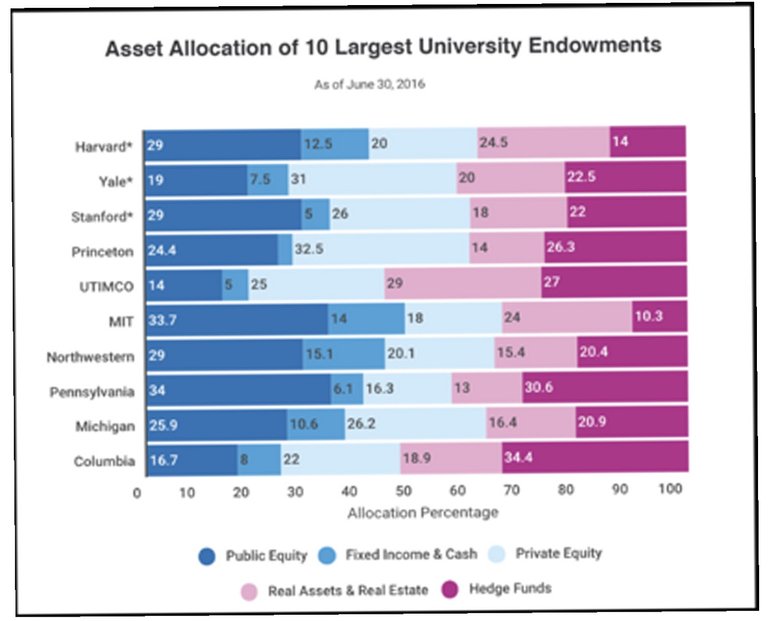

<최고의 투자기관도 자산배분을 한다>

이 소제목을 읽다가 구글링을 해본 끝에 놀라운 팩트를 발견했다.

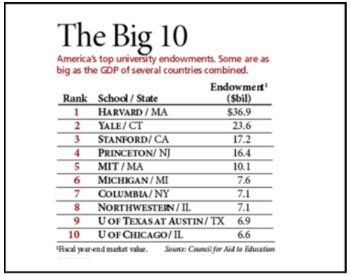

웬만한 헤지펀드보다 지속적으로 높은 수익률을 내고 있는 예일대학교. 대학 하나가 운용할 수 있는 자산(주로 기부금, 236억 달러)이 남미 국가 온두라스 GDP보다 많다는 것이다. 며칠 전 대학의 미래 운운했었는데 미국 top 10 대학의 기부금 총합은 세계 50위권 GDP 수준이다. 부럽다....

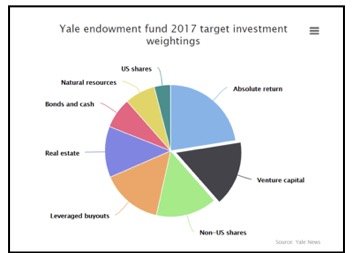

다시 원점으로 돌아와서 예일 대학의 포트폴리오 또한 부동산, 원자재, 사모펀드, 헤지펀드 등의 비중도 높고 포트폴리오가 다양했기에 지난 10년 연평균 10% 이상 수익률을 올렸다는 얘기다.

호기심이 발동해서 찾아 들어간 한국의 대학알리미 사이트…. http://www.academyinfo.go.kr/ … 이렇다할 대학별 자금운용수익률에 대한 비교를 할 수 없었다. 차라리 그냥 비교하지 않는 게 나을 지도 모르겠다ㅠㅠㅠㅠㅠ

비교적 중립적이며 보수적인 톤으로 쓰여진 이 책은

정부와 금융당국, 정책기관에 조심스럽게나마 비판의 목소리를 내어주었으면 하는 아쉬운 점도 있으나 미국 월스트리트에서 6조원을 굴린 글로벌투자전문가 다운 통찰과 전문적인 식견이 담겨 있는 책이다.

덧)스팀잇을 통해 창출된 모든 수익은 청년 창업 지원금으로 쓰여집니다.

좋은책 추천 감사합니다