![]()

안녕하세요, whitecat97입니다.

약 두달 전 @coinkorea님의 지원을 받아 백서 번역 프로젝트의 시작과 설문을 진행한 이후 오랜만에 다시 스팀잇에 글을 쓰게 되었습니다. 원래 예정보다 많이 늦어진 것은 번역을 생각만큼 빨리 하지 못한 것과 리플에 대해 조사하면 할수록 더 많은 정보가 나와 기존에 계획했던 것보다 스케일이 커졌기 때문입니다. 늦어진 만큼 리플에 대해 정말 자세하고 꼼꼼하게 조사했고, 포스팅할 예정이니 너그러이 용서해주시면 감사하겠습니다. 😇

지난 설문 결과, 라이트코인이 가장 많은 표를 받았고, 다음으로 이더리움 클래식, 리플 순이었습니다. 다만 라이트코인과 이더리움 클래식은 백서가 없고, 리플은 합의 알고리즘에 대한 백서만 존재한 관계로, [리플 프로토콜 합의 알고리즘] 의 백서를 번역하였습니다.

본 포스팅은 시리즈로서 3개의 파트, 약 10개의 글로 연재될 예정인데요, 첫번째 파트에서는 리플에 대한 전체적인 내용(구조, 트랜잭션, XRP 등)에 대해 소개하고, 두번째 파트에서는 번역된 백서를 바탕으로 리플의 합의 알고리즘을 분석하여 설명합니다. 마지막 파트에서는 리플에 관한 여러 쟁점(i.e. 분산화 여부 등)에 대해 다루고, 리플에 대해 공부하면서 느낀 부분과 앞선 파트에서의 질문에 대해 답변할 예정입니다.

첫번째 파트는 리플에 대해 처음 접하시는 분들도 알 수 있도록 쉽게 설명하려 노력했고, 두번째 파트는 보다 심화된 내용으로서 리플의 깊숙한 구조까지 이해할 수 있도록 글을 구성하였습니다. 제 글쓰기 실력이 부족하여 제대로 이해되지 않는 부분이 있다면 언제든지 댓글이든 메시지(텔레그램 whitecat97)든 질문해주시면 제가 아는한 자세히 답변해드리도록 하겠습니다.

이렇게 리플에 대해 소개할 기회를 주신 @coinkorea님께 다시 한번 감사드리며, 본론으로 들어가도록 하겠습니다.

리플? XRP?

리플에 대해 소개하기에 앞서, ‘리플’ 이라는 용어에 대해 짚고 넘어가고자 합니다. 현재 리플은 두 가지로 사용되고 있습니다. 첫째, 구(舊) 리플 랩스의 현재 사명이고, 둘째, XRP 장부(ledger)에서 사용하는 암호화폐, XRP를 읽는 말입니다. 본 글에서는 혼동을 피하기 위해 ‘리플’ 은 기업명으로 사용하고, 암호화폐의 이름으로는 XRP를 사용합니다.

리플 사(社 )

리플은 기존의 국제 송금 시스템인 스위프트(SWIFT, society of worldwide interbank financial telecommunication)를 대체하기 위해 리플넷(RippleNet)이라는 네트워크를 조직, 개발하고 이 네트워크에서의 해외 송금 솔루션을 판매하는 회사입니다. 오픈 코인, 리플 랩스라는 사명으로 활동한다 2015년 리플(ripple)로 사명을 바꾸었습니다.

리플은 현재 100개 이상의 고객사를 갖고 있으며, 여기에는 Santander, Standard Chartared 등 주요 은행들 또한 포진해있습니다. 리플은 리플넷을 통해 세상의 모든 가치를 연결하고는 목표를 가지고 있습니다. 인터넷이 '정보의 이동'을 자유롭게 만들었다면, 리플은 리플넷을 통해 '가치의 이동' 이 자유로워지는 세상을 만들고자 합니다.

리플 코인(XRP)

XRP는 리플넷에서 사용되는 암호화폐입니다. 총 1000억개가 발행되었고, 시가총액은 29.6조원으로 현재 암호화폐 중 3위에 해당합니다. 1000억개의 XRP 중 390억개가 시장에서 유통되고 있고, 550억개는 에스크로 계좌에 예치되어 비즈니스 고객을 상대로 매달 10억개씩 판매 혹은 대여됩니다. 나머지 100억개는 개발진에게 분배되었습니다.

XRP는 기본적으로 비트코인과 닮았지만, POW나 POS 가 아닌 별개의 합의 알고리즘(RPCA)를 사용합니다. 이에 따라 XRP는 채굴이나 이자 지급이 없어 토큰수가 늘어나지 않습니다. XRP의 거래과정에서는 DDoS 공격을 방지하기 위해 소정의 수수료(0.001 미만)을 부과하는데 이 떄문에 XRP의 개수는 점진적으로 줄어들게 됩니다.

XRP가 리플넷에서 어떤 역할을 하는지는 후설하도록 하겠습니다.

리플넷(RippleNet)

리플넷은 리플에서 제공하는 모든 솔루션과 블록체인, 네트워크, 그리고 거래소까지 포함하는 네트워크 위의 네트워크입니다. 리플은 모든 장부를 잇는, 마찰 없는(frictionless) 하나의 네트워크를 만들고자 노력하고 있고, 인터레저 프로토콜(ILP, interledger protocol) 을 개발하여 이를 그들의 솔루션에 적용하였습니다. 현재, 인터레저는 웹 결제 표준 프로토콜의 후보로서, 인터넷을 위한 표준을 정립하고 개발하는 W3C 에 의해 개발되고 있습니다.

한편, 리플넷 자체는 블록체인이 아니며 리플넷에서 제공하는 여러 솔루션 중, XRP 를 사용하는 솔루션이 RCL이라는 블록체인을 사용하는 것입니다. 따라서 XRP를 사용하지 않는 솔루션은 XRP 장부를 이용하지 않습니다.

솔루션(solution)

리플은 3가지 솔루션을 제공하고 있습니다: xCurrent, xRapid, xVia. 이들 솔루션이 모두 리플넷에 포함되는 부분이긴 하지만, 모두가 분산화된 솔루션은 아닙니다. 또한 모든 솔루션이 XRP를 이용하는 것은 아니며, 모든 은행들이 같은 솔루션을 사용하는 것은 아닙니다.

xCurrent는 은행과 결제 제공업체를 위해 개발되었고, xRapid는 유동성을 원하는 은행들과 중개은행을 대상으로 합니다. xVia는 기업들이나 개인 사업자 혹은 사용자를 대상으로 개발되었습니다.

우선 가장 많은 참여자들에게 사용되고 있는 xCurrent 부터 소개하겠습니다.

xCurrent

소개

xCurrent는 은행들을 타겟으로 하는 솔루션입니다. 리플에 참여하는 은행들은 대부분 정식으로든, 시험적으로든 xCurrent 라는 솔루션을 사용하고 있습니다. 보수적인 은행들이 ‘블록체인 솔루션’ 을 사용하는 것은, 아이러니하게도 xCurrent가 실질적으로 블록체인을 이용하지 않기 때문입니다.

xCurrent에는 은행 사이의 중개 은행이 존재하고, 이 중개 은행은 단순히 송금을 검증할 뿐 아니라 자신의 은행에 있는 노스트로(Nostro) 계정을 이용하는 등, xCurrent는 스위프트와 거의 비슷한 거래 구조를 가지고 있습니다. 사토시가 비트코인을 처음 소개하며 “제 3자의 개입이 없는 p2p 송금”을 위해 블록체인을 도입했음을 생각할 때, 중개은행이 있다는 것 자체로 이 솔루션은 ‘블록체인 솔루션’ 이 될 수 없습니다.

물론 xCurrent가 ‘진정한’ 블록체인 솔루션이 아니라고 해서 문제가 되는 것은 아닙니다. 어쨌든 xCurrent는 스위프트에 비해 현저히 빠른 속도와 낮은 수수료를 제공하고 있고, 은행들은 오히려 아직 제대로 검증되지 않고, 상용화 하기에 부족한 블록체인보다 중앙화된 구조를 선호할 것이기 때문입니다.

인터레저 프로토콜(ILP, Interledger Protocol)

xCurrent의 작동 원리와 과정에 대해 설명하기 전, 인터레저 프로토콜(이하 ILP)에 대해 짚고 넘어가고자 합니다.

.png)

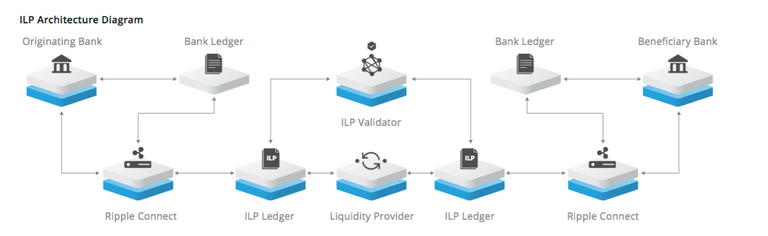

ILP는 장부(ledger) 사이의 통신을 위한 프로토콜로, 장부와 장부를 잇는 역할을 합니다.* ILP는 그 자체로는 장부가 아닌 프로토콜에 불과하지만, 각 메인장부에 적용된다면 그 장부들의 서브레저로서 작동하게 됩니다. ILP는 API 형식으로 은행들의 소프트웨어에 적용되어 은행(혹은 다른 기관)들의 메인 장부와 연결되며, 이 때 은행들은 기존 시스템을 수정하지 않습니다. 이것은 인터레저가 메인 장부에 ‘융합’ 되는 것이 아니라, ‘연결’ 되는 것이기 때문입니다. (아래 ILP 구조 다이아그램 참고)

*ILP는 장부 뿐 아니라 블록체인이나 전자 지갑 등도 연결할 수 있지만, 여기서는 장부간의 연결만 다룹니다.

다시 말해, 어떤 트랜잭션이 ILP 를 통해 이루어진다고 할 때, 이 트랜잭션은 장부간에 직접적으로 이루어지는 것이 아니라, 메인장부와 연결된 서브 장부(=인터레저) 를 통해 간접적으로 이루어지는 것입니다. 여기서 장부들이 사용하는 트랜잭션의 형식은 각각 다르기 때문에 ILP는 번역(translation) 레이어를 통해 이것을 하나의 통일된 형식으로 만듭니다.

이러한 방식을 통해 인터레저는 장부들을 연결하고 있고, 현재 웹 결제 방식의 표준 후보 중 하나로서 W3C에 의해 연구되고 있습니다. 다만 한 가지 기억할 점은, 리플넷의 xCurrent는 인터레저가 구현된 하나의 예시에 불과하다는 점입니다. 즉, 애플이 인터레저를 사용한다고 해도 리플넷을 사용하는 것이 아닌 이상, 리플과 애플은 무관합니다.

xCurrent 송금 과정

.png)

xCurrent의 송금 과정에는 보통 3개의 은행이 참여합니다. 트랜잭션의 처음은 제안 은행(Originating Bank)으로부터 시작됩니다. 제안 은행의 고객은 해외에 있는 누군가에게 송금하기 위해 자신의 주 사용 은행을 이용하여 정보(송금액, 수신자 등)를 작성합니다. 앞서 언급했듯, 인터레저는 API로 기존 시스템에 적용되는 것이므로 실제 사용자(end user)는 은행의 송금 소프트웨어/앱 외의 별도 소프트웨어를 사용할 필요가 없습니다.

모든 정보를 작성하고 난 후, 제안 은행은 이 정보만을 수령 은행(Beneficiary Bank)에 전송합니다. 양쪽 은행은 자금세탁 방지, KYC 확인, 리스크 정보, 수수료, 그리고 환율 등을 선확인하고, 양방향 정보교환을 통해 부족한 점이나 잘못된 점을 수정하게 됩니다. 이 과정을 통해 실패되는 거래가 줄어들고, 송금 자동처리 비율(STP)은 높아집니다.

상호간 정보확인이 끝나면 이 정보는 인터레저를 통해 중간 은행(Correspondent bank)으로 전달되고, 중간은행에 있는 제안 은행의 계좌 – 노스트로 계좌(nostro account)* – 를 통해 중간 은행에 수수료를 포함한 금액을 송금하게 됩니다. 이 중간 은행은 중간 수수료를 제외한 금액을 수령 은행에 송금하고 이 금액은 수령 은행의 인터레저를 거쳐서 최종적으로 수령 은행의 수신자에게 도달하게 됩니다. 한편, 제안 은행이 수신 화폐에 해당하는 통화가 예치된 노스트로 계좌를 가지고 있지 않다면, 중간 은행이 2개 이상으로 늘어날 수도 있습니다.

*외국 거래처 은행에 예치된 외국 통화의 예금계정

이해가 잘 되셨나요? 앞서 소개했던 인터레저 프로토콜의 다이어그램으로 지금까지 설명한 내용들을 정리해보겠습니다.

‘Ripple Connect’ 는 거래에 앞서 메시지를 주고받는 역할을 하고, 은행의 장부와 ILP ledger(=서브 레저)를 연결하는 역할도 합니다. 은행의 장부와 연결된 ILP ledger에서는 실질적으로 송금이 이루어집니다. ILP Validator는 공개키 알고리즘(ECDSA)를 통해 거래의 유효성을 검증하고, Liquidity Provider는 중간 은행로서 실제로 돈을 주고 받는 역할을 합니다.

이 모든 과정은 블록체인 위에서 이루어지는지는 확실히 나와있지 않습니다만, 리플이 xCurrent를 블록체인 솔루션이라고 부르는 것으로 보아, 이 모든 트랜잭션은 '프라이빗 블록체인' 상에서 이루어진다고 볼 수도 있습니다. 하지만 전체적으로 보았을때는 중간 은행이 존재하기 떄문에 분산화/탈중앙화 되었다고 말할 수는 없겠지요.

xRapid

이제 XRP를 이용한 리플의 솔루션, xRapid를 살펴볼 차례입니다. xRpaid는 구조적으로 xCurrent와 거의 동일합니다. 다른점이 있다면, 중간 은행(Correspondent Bank)로 송금하는 과정에서 명목화폐(fiat currency) 대신 XRP를 사용하고, 따라서 RCL(Ripple Consesnsus Ledger)를 사용한다는 것입니다.

언뜻 보기에 XRP 를 사용하는 것이 명목화폐를 사용하는 것과 별 차이가 없어보일지 몰라도, 노스트로 계좌를 사용하지 않아도 된다는 점에서 큰 의의를 갖습니다. xCurrent를 사용할때는 수신 화폐에 해당하는 노스트로 계좌를 각각 갖고 있어야 하는 반면, xRpaid를 사용할때엔 XRP 계좌만 있으면 됩니다. 이것은 유료화 계좌, 원화 계좌, 엔화 계좌 등의 화폐들을 각각의 노스트로 계좌에 예치해 둘 필요가 없어진다는 것이고, 가용할 수 있는 전체 금액이 늘어난다는 의미입니다.

이러한 이유 때문에 xRapid가 진정한 혁신이라고 할 수 있지만, 은행 입장에서는 가격이 수시로 널뛰기 하는 XRP를 마음 놓고 사용하기 어려워보입니다. 향후 XRP의 가격이 안정되고 많은 은행들이 XRP가 진정으로 브릿지 통화의 역할을 수행할 수 있다고 판단할떄, XRP에 대한 수요가 급격히 늘어날 것이라 보입니다.

마무리

오늘 포스팅은 여기까지 입니다. 쉽게 풀어보려고 노력했는데 잘 되었나 모르겠네요. 혹여 잘 이해가 되지 않는 부분이 있으시다면 댓글이나 텔레그램으로 물어봐주시면 최대한 답변하도록 하겠습니다. 백서 번역본에 대한 해설은 part.2 에서 진행하지만, 미리 읽어보시라는 차원에서 먼저 첨부해서 올리도록 하겠습니다.

리플 프로토콜 합의 알고리즘 번역본 - PDF

그럼 전 이만 인사드리고 곧 다음 포스팅으로 찾아뵙도록 하겠습니다. 감사합니다.

백서 번역은 언제나 환영입니다!!!

감사합니다!!!

환영 감사합니다. 첫 댓글이시네요 ㅎㅎ