Die Steuerfrist rückt immer näher und das Internet bietet nur bedingt Hilfe bei der praxisnahen Aufklärung der Versteuerung von Kryptowährungen.

Mit unserem Kryptosteuerguide haben wir uns als Ziel gesetzt, umfangreiche Informationen zur steuerlichen Relevanz von Bitcoin und Co. für Sie bereitzustellen. Dieses frei zugängliche E-Paper soll also zentrale Anlaufstelle für alle Trader, Miner, Holder und Co. aus dem Krypto-Bereich sein, wenn es um die korrekte Versteuerung in Österreich, Deutschland und der Schweiz geht. Um nicht nur von der „theoretischen“ Gesetzeslage zu sprechen, haben wir uns überlegt eine Reihe von Praxisbeispielen vorzustellen um einen direkten Bezug herstellen zu können. Viel Spaß beim Lesen von Beispiel 1 von 4.

Im folgenden Beispiel kauft und verkauft, Traderin Anna Bitcoins, Ethereum und Litecoin in einem Zeitraum von zwei Jahren. Dabei zeigen wir Ihnen, welche Steuern aus dem Kauf und Verkauf von Kryptowährungen resultieren können und auf welche Fristen Sie dabei achten müssen:

Anna hat Anfang 2017 zum Traden begonnen und will im Jahr 2019 ihre Einkünfte aus Kryptowährungen für die vergangenen 2 Jahre versteuern.

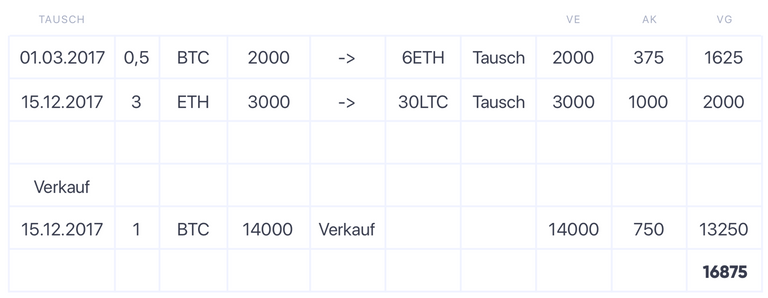

- Sie hat am 01. Februar 2017 2 Bitcoin (BTC) für jeweils EUR 1.500 gekauft.

- Am 01. März 2017 hat sie 0,5 BTC (Wert EUR 2.000) gegen 6 Ethereum (ETH) getauscht.

- Einen Bitcoin hat sie am 15. Dezember 2017 für EUR 14.000 verkauft.

- Außerdem hat sie am 15. Dezember 2017 3 ETH (Wert EUR 3.000) gegen 30 Litecoin (LTC) getauscht.

Zum Ende des Jahres 2017 besitzt Anna noch 0,5 BTC, 3 ETH und 30 LTC.

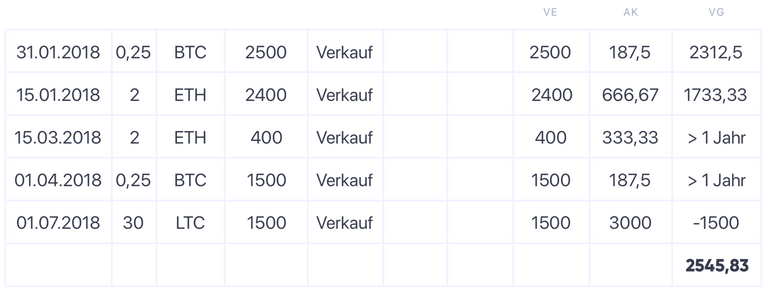

- Nachdem der Kurs stark fällt entscheidet sich Anna am 31. Jänner 2018 0,25 BTC für EUR 2.500 zu verkaufen.

- Der Kurs bricht weiter ein und Anna verkauft auch die übrigen 0,25 BTC am 01. April für EUR 1.500,00.

- Außerdem verkauft Anna 2 ETH am All-Time-High am 15. Jänner 2018 um jeweils EUR 1.200.

- Den übrig gebliebenen ETH verkauft sie am 15. März 2018 um EUR 400,00.

- Außerdem will sie sich von ihren LTC trennen, die am 01. Juli nur noch insgesamt EUR 1.500 wert sind.

Anna hat nun alle ihre Coins veräußert und kauft sich auch im Jahr 2018 keine neuen nach. 2017 war Anna noch Studentin ohne ein Nebeneinkommen. 2018 hat sie insgesamt EUR 22.000 brutto verdient.

Welche Steuerlast kommt nun auf sie zu? Was muss sie beachten? Und welche Möglichkeiten hinsichtlich der Berechnungsmethode hat sie um Steuern zu sparen?

Anna hat im Jahr 2017 Einkünfte aus Spekulationsgeschäften, die sich wie folgt zusammensetzen:

Daher hat sie im Jahr 2017 Einkünfte aus Spekulationsgeschäften in Höhe von EUR 16.875. Das bedeutet für Anna in 2017 eine gesamte Steuerbelastung von EUR 1.454.

Im Jahr 2018 hat Anna folgende Einkünfte aus Spekulationsgewinnen:

Durch ihr zusätzliches Einkommen von EUR 22.000 brutto aufgrund ihres Dienstverhältnisses (inkl. Sonderzahlungen) ergeben sich Einkünfte aus nichtselbständiger Arbeit in Höhe von EUR 15.881. Zusätzlich mit den Einkünften aus Spekulationsgewinnen ergibt sich ein steuerpflichtiges Einkommen in Höhe von EUR 18.235 (bereits berücksichtigt: Werbungskostenpauschale iHv EUR 132,00 und Sonderausgabenpauschale iHv 60), dies führt zu einer gesamten Steuerbelastung von EUR 1.584 – wobei die bereits im Rahmen des Dienstverhältnisses abgezogenen Lohnsteuern iHv EUR 794,00 gegengerechnet werden können. Es kommt somit zu einer Nachforderung von gesamt EUR 790,00 an Einkommensteuern für 2018.

Hätte Anna mit ihrem BTC-Verkauf am 31.1.2018 noch bis nach den 1.2.2018 gewartet, wäre dieser Verkauf auch außerhalb der einjährigen Spekulationsfrist und somit steuerfrei gewesen – sie wäre damit in 2018 unter dem Veranlagungsfreibetrag von EUR 730,00 gewesen und es würde zu keiner zusätzlichen Steuerzahlung in 2018 führen.

Die erste Tranche an ETH-Verkäufen am 15.1.2018 wäre ab 1.3.2018 steuerfrei gewesen. Allerdings wäre durch den hohen Kursverlust ein Liquiditätsnachteil entstanden.

Wenn Ihnen dieses Beispiel gefallen hat, können Sie sich bereits auf das nächste Beispiel "ICO Investor und Miner Frank" freuen. Für genauere Informationen empfehlen wir Ihnen außerdem sich den kostenlosen Kryptosteuerguide herunterzuladen, um sich Wissen über die korrekte Versteuerung von Kryptowährung anzueignen. Bitte beachten Sie, dass der Guide keinen Anspruch auf Vollständigkeit erhebt. Sollten Sie Fragen zum Kryptosteuerguide haben stehen wir Ihnen gerne unter [email protected] zur Verfügung.

Gratis Kryptosteuerguide 2019 erhalten

. . . . . .

Bleib immer am neuesten Stand wenn es um die Themen Kryptowährungen und Steuern geht. Triff uns auf:

Telegram + Facebook + Twitter + LinkedIn +Reddit + Youtube

Originalpost auf blog.blockpit.io

Hi! I am a robot. I just upvoted you! I found similar content that readers might be interested in:

https://blog.blockpit.io/de/trader-example-of-taxation-of-cryptocurrencies

Congratulations @blockpit! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

You can view your badges on your Steem Board and compare to others on the Steem Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPVote for @Steemitboard as a witness to get one more award and increased upvotes!