Wir müssen zunächst mal mit einem Missverständnis aufräumen welches ich immer wieder bemerke - denn anscheinend denkt da kaum einer genau drüber nach und jeder nimmt einfach hin was auf YouTube und Twitter so die ganze Zeit vorgeplappert wird.

Angeblich sei MicroStrategy ja überaus stark gehebelt Long Bitcoin - aber das stimmt nicht. Es ist nicht einmal 2% gehebelt, also nicht einmal 1,02x wie wir noch erfahren werden.

Der gefeierte heroische spekulative Angreifer der eigentlich doch keiner ist

Michael Saylor würde eine spekulative Attacke gegen den US Dollar mit Bitcoin als Basis ausführen. Vielleicht macht er das privat. Aber MicroStrategy macht das zumeist nicht.

Eine spekulative Attacke wäre es, wenn man anstatt von Wandelanleihen, die irgendwann eh in Eigenkapital umgewandelt werden, herkömmliche Kredite bei der Bank aufnimmt und die Differenz aus Rückzahlung + Zins und dem Wertzuwachs aus dem Halten von Bitcoin dann selbst(bzw. für die Eigenkapitalgeber) als Gewinn hat und behält.

MicroStrategy zahlt die Wandelanleihen aber nicht zurück, sondern sie werden wie abgemacht in Eigenkapital umgewandelt und die gekauften Bitcoin gehören damit indirekt den ursprünglichen Kreditgebern. Die Käufer der Wandelanleihen verleihen keine Dollar, sondern kaufen letztendlich indirekt Bitcoin über MicroStrategy - das Unternehmen ist einfach nur ein Second Layer, genauso wie ein ETF, nur eben etwas anders.

Einmal nahm MicroStrategy tatsächlich einen Kredit auf - mit Bitcoin als Sicherheit, über die Silvergate Bank - und in diesem Zusammenhang kann man von einer spekulativen Attacke sprechen. Sonst aber nicht. Jedoch wird es oft so dargestellt oder angedeutet als ob.

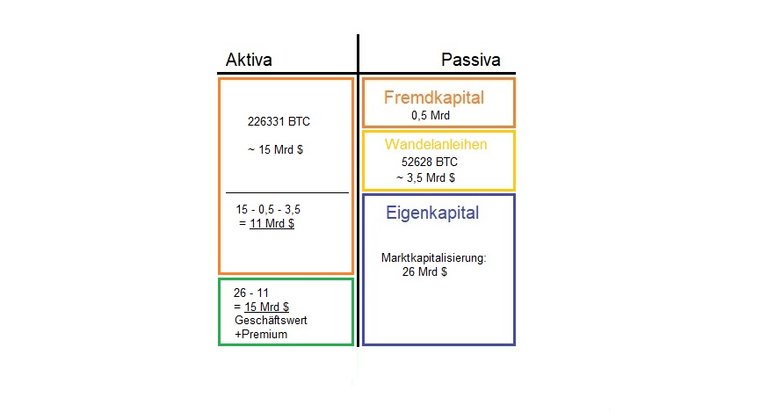

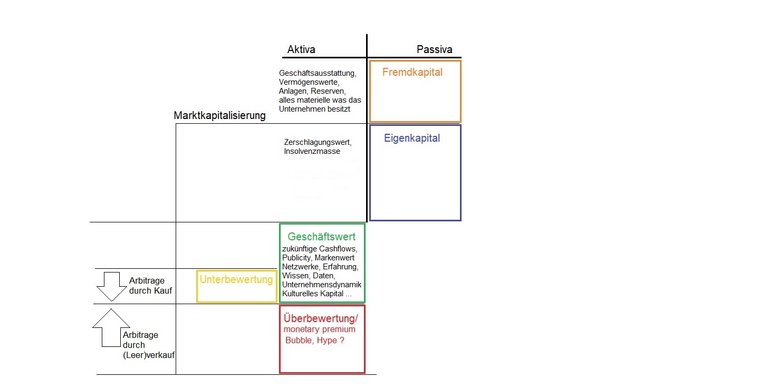

Klicke hier für grundsätzliche Infos zu Spekulativer Attacke Jedes Mal wenn Michael Saylor die Aufnahme neuen Kapitals verkündet, wird es so wahrgenommen als würde er Bitcoin auf Pump kaufen - und dies wird sogar von blocktrainer.de - der seriösesten Quelle zum Thema Bitcoin - und von vielen anderen so dargestellt. Was ist hier in der Wahrnehmung passiert? Bekommen wir diesen Fehler im Narrativ jetzt noch mal repariert? Vermutlich muss man das jetzt einfach so hinnehmen genau wie man hinnimmt dass Proof of Work ein Konsens Mechanismus ist oder dass der Dollar und der Euro Fiat-Geld sind und dass "Krypto" eine Anlageklasse ist und kein Begriff für "Verschlüsselt". (USD und EUR sind Kreditgeld aber kein Fiat-Geld, Proof of Work ist ein Spam Schutz und Bitcoin ist das eigentliche Fiat-Geld aber halt knappes Fiat-Geld) Wer sollte Dollars für so geringe Zinsen an MicroStrategy verleihen, wenn es dann nur die ursprüngliche Summe zurück gibt? Es ist doch gerade der Punkt, der diese Wandelanleihen theoretisch so attraktiv macht, dass die Aktien die man dann stattdessen bekommt einen viel höheren Wert haben. Schauen wir uns mal die Bilanz des Unternehmens an. Die Wandelanleihen müssen wir so betrachten als wären sie bereits in Eigenkapital umgewandelt, denn genau das werden die Käufer der Wandelanleihen tun wenn der Kurs bei Fälligkeit deutlich höher ist und die bestehenden Aktien würden dann verwässert werden. Das eigentliche Fremdkapital beträgt lediglich eine halbe Milliarde in Form der 2028 auslaufenden Secured Notes. Dieser Betrag entspricht gerade mal 3% der Bitcoins, die das Unternehmen hält und nicht einmal 2% der Marktkapitalisierung. Hier kann man auch kaum von einer gehebelten Position sprechen. Wir haben also 52628 BTC, die mit dem Erlös aus noch nicht umgewandelten Wandelanleihen gekauft wurden. Alle restlichen Bitcoin wurden mit tatsächlichem Fremdkapital oder Eigenkapital gekauft(auch wenn dieses zuvor Fremdkapital war), also nach Kapitalerhöhungen, mit Cash Reserven oder mit Gewinnen. MicroStrategy besitzt derzeit 226331 BTC und diese sind 15 Milliarden Dollar wert. Das tatsächliche Fremdkapital aus den "richtigen" Anleihen, die 2028 auslaufen, beträgt eine halbe Milliarde. Der Wert des Eigenkapitals, der zukünftig durch das Ausüben der Wandelanleihen hinzukommt, muss abgezogen werden bzw. die Bitcoins, welche mit Erlösen aus Wandelanleihen gekauft wurden, müssen von jenem Bestand abgezogen werden, welchen wir dem aktuellen Eigenkapital zurechnen bzw. gegenüberstellen. Wir zählen nur diejenigen Coins, die mit Eigenkapital gekauft wurden bzw. bereits Eigenkapital darstellen. Natürlich ziehen wir dazu auch das wenige aber vorhandene tatsächliche Fremdkapital von einer halben Milliarde ab. Das was dann noch übrig bleibt ist der Bestand an Bitcoin der aktuell den Eigenkapitalgebern zuzurechnen ist und die Differenz aus beidem ist theoretisch der eigentliche Unternehmenswert ohne Bitcoins, mit dem der Markt das reine unverschuldete Unternehmen an sich bewertet hat. Hier stelle ich das ganze mal bildlich dar! (nicht maßstabgerecht, Zeitpunkt: 23. Juni 2024) Dieser restliche Wert beträgt etwa 15 Milliarden Dollar! Dieser Wert beinhaltet unter anderem: Ich bin mir nicht sicher, ob man mit diesen Dingen allein ein Wert von fast 15 Milliarden rechtfertigen kann. Irgendwas übersehen wir hier doch. Bevor MicroStrategy mit der Bitcoin Strategie begann, hatte es eine Marktkapitalisierung von nicht einmal 2 Milliarden Dollar und das eigentliche Geschäft ist seitdem nicht sonderlich erfolgreicher als davor. Natürlich ist die Bekanntheit des Unternehmens deutlich gestiegen. Aber auf 15 Milliarden kommt man damit bestimmt nicht. Angesichts dessen ist es nicht verwunderlich, dass es Hedgefonds gibt, welche Long Bitcoin und gleichzeitig Short MSTR gehen, um diesen vermuteten Arbitrage zu erhalten. Warum nehmen so viele Investoren diesen hohen Premium hin, um Bitcoin Exposure zu bekommen, obwohl es bereits ETFs gibt und die dabei etwa das doppelte bekommen würden? Als wir die gleiche Situation bei Grayscale hatten, bevor es ETFs gab, war das ja noch verständlich. Aber jetzt? Das ultimative Bitcoin Unternehmen Die Investoren müssen die Aktie entweder überbewertet haben oder die MSTR Aktie hat noch irgendwelche anderen Vorteile die wir nicht sehen. Die Marke ist durch die Bitcoin Strategie tatsächlich so stark gestiegen? Oder die Investoren sehen irgendwelche Synergieeffekte, die mit Bitcoin, Business Intelligence und AI zu tun haben - sehen, dass MSTR mehr ist als die Summe seiner Bitcoins ist! Wer hat eine Idee, was hier passiert ist? Ich weiß es nämlich nicht. Habe ich vielleicht einen Denkfehler? Wir kommen aber noch zu ein paar Theorien.

Instrument

Zeit

Menge

Preis in USD

Wandelanleihen

(bereits umgewandelt) Dezember 2020

29646 BTC

650 mio

Wandelanleihen

Februar 2021

19452 BTC

1000 mio

Anleihen

Juni 2021

13000 BTC

500 mio

Wandelanleihen

März 2024

12000 BTC

800 mio

Wandelanleihen

März 2024

9245 BTC

600 mio

Wandelanleihen

Juni 2024

11931 BTC

800 mio

Schlussfolgerungen und Mysterien

Die Schlussfolgerung ist, dass die eigentliche spekulative Attacke nicht von MicroStrategy ausgeht und vielleicht auch noch gar nicht richtig begonnen hat. Das Potential für diese Attacke ist immer noch da und ist nicht etwa vielleicht von MicroStrategy bereits ausgeschöpft. MicroStrategy ist nicht in einem signifikanten Maß tatsächlich verschuldet und hält einfach nur Bitcoins stellvertretend für seine (zukünftigen) Eigenkapitalgeber.

Die eigentliche Spekulation findet ganz woanders statt. Zum Beispiel wenn jemand MSTR Aktien als Kreditsicherheit benutzt. Das könnte auch einer der Vorteile gegenüber dem normalen Kauf von Bitcoin sein. Sollte dies der Fall sein würde der Premium sinken, sobald Banken Bitcoin vermehrt als Kreditsicherheit akzeptieren.

Auch eine Angst vor der Liquidierung des Softwareunternehmens oder die Annahme, dass der Kauf von den Aktien wie ein Hebel auf Bitcoin anzusehen wäre, sind aus der Luft gegriffen solange das Unternehmen kein wirkliches Fremdkapital im großen Stil aufnimmt.

Ebenso die Erklärung, dass die im Vergleich zu Bitcoin viel stärker angestiegene Marktkapitalisierung von der Hebelwirkung kommt, ist natürlich nichtig. Ein Mythos.

Ebenso wie die Annahme, dass das, was MicroStrategy macht, nicht nachhaltig und reine Zockerei ist - sie haben einfach nur für einige Anleger ein vorteilhaftes indirektes Vehikel geschaffen mit denjenigen Mitteln, die das bisherige Finanzsystem eben im Rahmen der Möglichkeiten zulässt. Damit handelt es sich einfach nur um ein Second Layer.

MicroStrategy ist ein Bitcoin Second Layer - Zum Artikel über second- und third Layer

Vielleicht kommt das Missverständnis daher, dass Saylor oft über die Strategie der Spekulativen Attacke spricht(auch wenn er sie nicht als solche benennt) und dann liegt es nahe dass man das so annimmt wenn man gleichzeitig von den Wandelanleihen hört und deren genaue Funktionsweise nicht kennt.

MSTR Aktien könnten aber durchaus ein Tool darstellen, um so einen Angriff auszuführen. Aufgrund des Premiums wird MSTR stark geshortet, aber hat den Premium immer noch nicht verloren. Auch ein Shortsqueeze wäre möglich und vielleicht wollen die MSTR Investoren genau das? Vielleicht ist MicroStrategy ein bisschen wie GameStop aber eben mit Bitcoin. Umgekehrt wäre GameStop MicroStrategy ohne Bitcoin und wäre der perfekte Nachahmer.

Wir haben die Erklärung warum das ganze noch nicht viele Nachahmer gefunden hat noch nicht gefunden - es gibt dieses Anlagevehikel jetzt ja bereits und es verursacht diesen hohen Premium. Also würde jeder Nachahmer ebenfalls Arbitrage betreiben, indem er es MicroStrategy gleich macht.

Bekommen Aktien vielleicht grundsätzlich durch Bitcoin ein höheres Monetary Premium, welches dann aber im Gegensatz zu anderen Aktien gerechtfertigt ist?

Wo andere Aktien ein Monetäres Premium aus Hype und Spekulation haben hat MSTR Bitcoin

Das bedeutet Aktien tendieren generell dazu überteuert und überbewertet zu sein - sie steigen aufgrund der Geldmengen-Ausweitung und durch ihren damit zusammenhängenden Missbrauch als Store of Value und Spekulationsobjekt. Ein gewisser Teil des Kapitals ist nur drin weil es sparen oder zocken will und nicht weil es denkt dass die Aktie unterbewertet ist. Aber im Falle von MSTR wäre genau das gerechtfertigt und würde zeigen, dass die Nachfrage danach hoch ist. Wofür auch die stets höher als erwartete Nachfrage nach neuen Wandelanleihen spricht.

Wenn diese Theorie stimmt, würde sich der Premium verringern, wenn mehr Unternehmen dem Beispiel folgen. Dieses Szenario wäre sehr bullish, denn gewissermaßen würde das bedeuten, dass in dieser gesamten Situation nicht die Aktie über- sondern vielmehr die Bitcoins unterbewertet sind.

Zusammenfassung:

- Höherer Markenwert und Relevanz im Zusammenhang mit Bitcoin

- Tech- und AI- Hype auch im Zusammenhang mit Bitcoin

- Unternehmenswert dank Bitcoin tatsächlich höher

- spekulativer Kampf gegen Shortseller

- MSTR besser als Kreditsicherheit und damit Wertvoller

- Monetärer Premium besser als bei anderen Aktien

All das könnte miteinander zusammenhängen und es ist am Ende eine Mischung aus allem zusammen was den Premium erklärt oder etwas anderes, was wir noch gar nicht bedacht haben. Das Mysterium um MicroStrategy ist unmittelbar mit Bitcoin und seinem Platz im Finanz- und Wirtschaftssystem verbunden.

Ich freue mich auf andere Theorien zu den Fragen:

Was bedeutet dieser massive Premium?

Warum denkt gefühlt jeder, dass MSTR stark gehebelt long BTC ist?

Außerdem: Auf YouTube gabs ein Talk-Video von mir zu Trump und Bitcoin!

Ich experimentiere mit unterschiedlichen Formaten - vielleicht kommt auch noch ein Artikel zu Trump.