Bir ekonomik birimin bazı faaliyetleri sonucunda bir başka ekonomik birime, herhangi bir karşılık söz konusu olmaksızın ekonomik bir fayda sağlaması ya da maliyet yüklemesine dışsal ekonomik etki deniyor. Tanımdan görüleceği gibi dışsal ekonomik etki iki şekilde ortaya çıkabilir. Eğer bu tür bir faaliyet, başka ekonomik birimlere yararlı etkiler yaratmışsa dışsal artı ekonomi, tersine bu faaliyet başka ekonomik birimlere zarar getirmişse dışsal eksi ekonomi olarak adlandırılıyor. Fabrikasının yakınından otoyol geçmesi halinde ürettiği malı pazara çok daha kolay ve düşük maliyetle nakledebilecek duruma gelen şirketin maliyetlerindeki düşüş dışsal artı ekonominin örneğidir. Bir fabrikanın nehre bıraktığı atıklar o nehrin suyunu tarlalarını sulamada kullanan komşu çiftliğin daha pahalı olan şebeke suyunu kullanmak zorunda kalması sonucunu yaratmışsa buradaki maliyet artışı da dışsal eksi ekonominin örneğidir.

Fabrikanın atıklarıyla nehri kirleterek komşu çiftliğin bedelsiz nehir suyu yerine bedelli şebeke suyu kullanmasına yol açmasının dışsal eksi ekonomi olarak tanımlanmasında tartışma yok. Buna karşılık aynı fabrikanın bir süre sonra arıtma tesisi kurup da atıkları arıtarak nehre vermesi halinde komşu çiftliğin yeniden nehir suyunu bedelsiz kullanmaya başlaması dışsal artı ekonomi olarak kabul edilir mi? Eski durumun yeniden oluşturulması eğer bir kaybın devam etmemesine yol açıyorsa dışsal artı ekonomi olarak kabul edilebilir. Tersi de söz konusu olabilir. Yani arıtma tesisinin bozulması ve tamir ettirilmemesi halinde nehir suyunun yeniden kullanılamaz hale gelmesi de dışsal eksi ekonomiye dönüş olarak kabul edilmelidir. Aşağıda parasal genişleme ve sıkılaştırma sürecini dışsal artı ve dışsal eksi ekonomi çerçevesinde ele alırken bu kabullerle hareket edeceğim.

Fed’in parasal gevşemeden parasal sıkılaştırmaya geçmesinin yaratacağı etkiler

Küresel krizde ABD Merkez Bankası Fed ve diğer merkez bankaları piyasadan vadesi gelmemiş tahvilleri alıp karşılığında nakit vererek parasal genişlemeye gittiler. Bu genişleme piyasalarda büyük bir likidite bolluğu yaratarak küresel düzeyde borç verilebilir fonlar arzının artmasını sağladı. Arzı artan malın fiyatı düşeceği için borç verilebilir fon arzının artması da faizlerin düşmesine yol açtı. Böylece gelişmekte olan ekonomilerden tasarruf açığı olanlar bu açıklarını bol ve ucuz borçlanmayla kapattılar, hatta bu ucuz borçlanma imkânını bulmuşken borçlanmalarını artırarak açığı bu yolla kapattılar. Ucuza ve kolaylıkla dış borçlanmaya gidilebilmesi gelişme yolundaki dış finansman ihtiyacı olan ekonomilerin yatırımlarını ve dolayısıyla büyümelerini artırabilmelerine olanak sağladı. Bu ekonomiler bu nedenle krize fazla girmeden büyümeye devam ettiler.

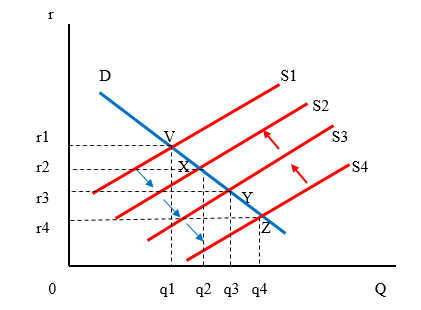

Aşağıdaki şekil bu durumun geometrik olarak gösterimini sunuyor. Dikey eksende faiz (r), yatay eksende de borç verilebilir fonlar arzı (Q) yer alıyor. D borç verilebilir fonlara olan talebi, S1, S2, S3 ve S4 eğrileri borç verilebilir fonlar arzını gösteriyor.

Parasal genişleme (QE) başlamadan önce küresel borç arz ve talebi D ve S1 eğrilerinin kesiştiği V noktasında (0r1 faiz düzeyi ve 0q1 arz ve talep miktarında) dengede bulunuyordu. Parasal genişleme başlayınca piyasada likidite bolluğu ortaya çıkmaya başladı ve bu bolluk borç verilebilir fonlar arzını artırdı. Böylece S1 borç verilebilir fon arzı eğrisi bu genişlemeyi temsilen sağa kayarak S2 konumuna geçti. Yeni X denge noktasında faiz 0r2’ye düşmüş ve borç verilebilir fon arzı ve talebi 0q2’ye genişlemiş oldu. Genişleme devam ettiği için Z denge noktasına kadar gelinmiş bulunuyor. Günümüzde Fed parasal sıkılaştırmaya başlıyor, buna karşılık İngiltere, Avrupa ve Japonya Merkez Bankaları genişlemeyi sürdürüyor. Parasal sıkılaştırmayla VZ patikasından dönüş başlayacak ve borç verilebilir fon miktarı 0q4’den geriye doğru azalırken faizler de 0r4’den yukarı doğru tırmanmaya başlayacak.

Gelişmiş ekonomilerin uyguladığı parasal genişleme sonucu ortaya çıkan V’den Z’ye geçiş, dış kaynak ihtiyacı olan gelişme yolundaki ekonomiler için tam anlamıyla bir ‘dışsal artı ekonomi’ yarattı. Kendileri herhangi bir şey yapmadığı halde piyasadaki likidite bolluğundan ve onun yarattığı düşük faizlerden yararlanarak dış kaynak ihtiyaçlarını dış borçlanmayı artırarak rahatça karşıladılar.

Şimdi Fed’in başlattığı ve bir süre sonra diğer merkez bankalarının da izleyeceği parasal daralma ile birlikte yaşanacak olan Z’den V’ye doğru dönüş, bu kez işi terse çevirerek likidite azalması ve faiz yükselmesi yaratacak ve bu da gelişme yolundaki ekonomiler açısından (yukarıda değindiğim kabul çerçevesinde) bir ‘dışsal eksi ekonomi’ yaratacak.

Fed’in parasal sıkılaştırmasının zamana yayılı olması ve öteki büyüklerin henüz parasal gevşemeye devam etmeleri nedeniyle dışsal artı ekonominin yarattığı kolay dış kaynak bulma ortamı bir süre daha devam edecek. Bu süre içinde yapısal reformlarını yaparak kendilerini eninde sonunda ortaya çıkacak olan dışsal eksi ekonomi sürecine hazırlamış olan gelişme yolundaki ekonomiler bu dönüş sürecini az hasarla atlatacaklar. Diğerleri için dış borçlanmaya daha yüksek bedeller ödeyerek ulaşmaya çalışmaktan başka seçenek görünmüyor.

Congratulations @rotasensin! You have completed some achievement on Steemit and have been rewarded with new badge(s) :

Click on any badge to view your own Board of Honor on SteemitBoard.

For more information about SteemitBoard, click here

If you no longer want to receive notifications, reply to this comment with the word

STOP