Als jemand der gerne investiert, hat man ständig das Problem, dass es irgendwie draußen in der Welt mehr interessante und gute Dinge gibt als man an Geld zur Verfügung hat. Trotzdem geht man eben mit offenen Augen durchs Web und schaut sich etwas Neues an.

Dabei bin ich in der letzten Woche über die P2P-Lending-Plattform EstateGuru gestolpert. Ich poste hier ja regelmäßig hier meine Erfahrungsberichte über die Plattform „Mintos“ und zeige dort die aktuelle Entwicklung meiner Anlagen. Wer also bereits eine Weile mitliest, wird diese Posts sicherlich bereits kennen.

Bei estateGuru handelt es sich grundsätzlich um eine ähnliche Idee. Ganz abstrakt funktioniert P2P-Lendung wie folgt: Bekommt jemand bei einer regulären Bank kein Kredit, da dieser das Risiko zu groß ist, wendet sich der Betroffene an eine Lending Plattform. Diese fungiert dann als Vermitteler zwischen den Kreditnehmern und möglichen Investoren, die bereit sind Geld für einen Kredit zu vergeben. Was hat man als Investor aber nun davon? Man erhält üblicherweise eben recht gute Renditen in Form von Zinsen ausgezahlt, die man so üblicherweise nicht von einer Bank bekommen würde.

Aber gibt es nicht einen guten Grund dafür, dass Banken die Kreditangebote ablehnen? Das hängt davon ab. Den nicht jede Bank ist nach der Finanzkrise bereit noch etwas in risikoreiche Anlagen zu stecken und bleibt lieber bei sicheren Anlagen. Man sollte nämlich nie vergessen, dass hohe Zinsen auch immer hohes Risiko bedeutet. (IMMER!) Den solche Kredite können auch Ausfallen und dann eben einen Teil der Gewinne wieder auffressen. Diversifikation heißt daher das Zauberwort und sollte ZWINGEND intensiv genutzt werden!

Während ich bei Mintos nun bald auf ein Jahr zurückblicke und bisher von Ausfällen verschohnt geblieben bin, kann ich über estateGuru nichts wirkliches sagen. Ich bin momentan eben bisher in keinster Weise investiert und kann daher auch keinen langfristigen Erfahrungsbericht darüber abgeben.

Was ist nun anders bei estateGuru im Vergleich zu Mintos? Ganz einfach! Es handelt sich hierbei nicht um eine Plattform auf der Kredite angeboten werden, sondern um eine Plattform für die Finanzierung von Grundstückseigentum. Der Kreditnehmer muss einen bestimmten Teil an Eigenkapital einbringen und holt sich über die Plattform den restlichen fehlenden Teil herein. Üblicherweise geht es dann um den Bau eines neuen Gebäudes oder eben der Renovierung einer bestehenden Immobilie.

Viele Investments sind endfällig, d.h. dass man erst ganz am Ende der Laufzeit das Geld und die Zinsen wieder erhält. Der Grund dafür liegt oft darin, dass die Grundstücke eben verkauft oder vermietet werden und eben somit auch erst wieder Geld rein kommt, wenn es fertig ist. Die durchschnittliche Kreditlaufzeit liegt dabei bei ca. 15 Monaten.

Dem risikofreudigen Investoren winken dabei im Schnitt ca. 11% an Rendite. Einem Wert der wirklich nicht besonders schlecht ist und auch vergleichbar mit dem ist, was man so bei Mintos bekommt. Die bisherigen Zahlen sprechen durchaus für estateGuru. Ca. 55 Millionen Euro wurden bereits vergeben und verteilen sich auf 339 finanzierte Projekte. Erfolgreich wurden davon 132 nach Plan zurück gezahlt. Zahlung nach Plan ist etwas, dass ich von Mintos eher nicht kenne. Insgesamt sind nur 2 Kredite momentan im Zahlungsverzug. Ich bin da üblicherweise froh, wenn bei Mintos nur 25% im Verzug sind! :) Lediglich ein Kredit wurde bisher vollstreckt und entsprechend eingefändet. Laut estateGuru mit Erfolg für die Gläubiger, die kein Geld dabei verloren haben.

Allerdings gibt es eben auch Dinge an estateGuru, die für ein höheres Risiko sprechen. So ist es bei Mintos möglich eine sogenannte Rückversicherung abzuschließen. Man gibt einen Teil seiner Rendite auf und bekommt dafür garantiert bei einem stark säumigen Kreditnehmer (ca. 60-90 Tage) den Kredit abgekauft zu bekommen. Auf diese Weise hält sich das Risiko für den Investoren in Grenzen, solange er darauf vertrauen kann, dass der Geldanbahner selbst nicht kurz vor dem Konkurs steht.

Eine solche Rückversicherung gibt es bei estateGuru nicht. Vielmehr handelt es sich bei der Immobile oder eben dem Grundstück selbst um eine Art Versicherung. Den oft wird auf dem Grundstück eine Hypothek aufgenommen und man selbst sogar ins Grundbuch eingetragen. Man wird also zum Besitzer des Grundstückes. Fällt ein Kreditnehmer aus, kann das Grundstück verkauft werden und somit ein Teil des Geldes noch gerettet werden. Über die sogenannte LTV (Loat-To-Value-Ratio) wird angegeben wieviel Geld der Kreditnehmer eingebracht hat. Je höher der Wert, desto weniger Eigenkapital hat er eingebracht.

Es gibt zu bedenken, dass man nicht bei jeder Immobile als direkter Gläubiger eingetragen wird. Es gibt auch Immobilien bei denen man nur der Zweit-Gläubiger ist. Oftmals steht dann eine Bank an erster Stelle und wird zunächst im Falle eines Konkurs befriedigt, bevor man selbst an der Reihe ist. Es versteht sich von selbst, dass hierbei das Risiko eines Verlustes natürlich größer ist.

Für wenn eignet sich estateGuru also? Grundsätzlich für jeden der auf der Suche nach einer Anlage für Risikokapital ist. Wie immer gilt, dass man hier wirklich nur Geld einsetzen sollte, dass man auch wirklich bereit ist zu verlieren. Dies empfehle ich üblicherweise mit Beträgen zwischen 5-15% des Gesamtportfolios je nach Risikoneigung. Es erlaubt sein Risiko weiter zu diversifizieren, so dass man nicht alles z.B. in Kryptos oder Mintos stecken muss. Zudem natürlich das gute alte Betongold für viele als sichere Krisenwährung angesehen wird.

Den im Gegensatz zu einem offenen Immobilienfond oder gar den Erwerb eines eigenen Grundstücks ist man auf diese Weise wesentlich flexibler. Grundsätzlich meldet man sich mit seinem Account an, identifiziert sich mittels eines Passfotos und kann schon Geld hochladen und investieren. Das ist wesentlich einfacher als die meisten anderen Anlageformen von Immobilien.

Trotzdem sollte man im Hinterkopf behalten, dass es hier vorwiegend um Immobilien im Baltikum geht. Erst vor kurzem erfolgt auch eine Expansion nach Finnland. Insgesamt liegt aber somit eine recht starke Clusterbildung vor, die erst einmal als etwas negatives angesehen werden sollte. Allerdings ist auch Mintos auf diese Weise gestartet und erst danach nach und nach mit seinem Geschäft in andere Länder gegangen.

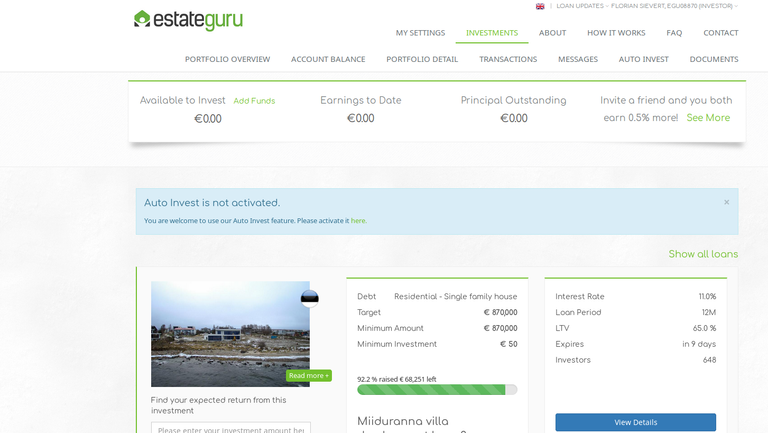

Ein echter Nachteil ist aber, dass die Anzahl der zur Verfügung stehenden Immobilien und damit Investments sehr überschaubar sind. Während es bei Mintos üblicherweise zig tausend Kredit gibt, findet man bei estateGuru teilweise gar keine offenen Investments mehr. Momentan ist z.B. nur noch eine Immobilie drin, die bereits zu 92% finanziert ist. Während bei Mintos das Autoinvestment sehr gut greift und nahezu immer sofort zur Verfügung stehendes Geld investiert, kann es bei estateGuru durchaus vorkommen, dass das Geld auf dem Konto liegt und man gar nichts vernünftiges zum investieren findet.

Insgesamt glaube ich, dass man bei dieser Plattform mehr Zeit aufbringen muss sich die einzelnen Angebote anzusehen und wirklich abzuschätzen, ob man dort sein Geld reinstecken will. Vorteilhaft ist dabei, dass tatsächlich sehr viel Informationen über die Objekte verfügbar sind. Während sich die meisten Kredite bei Mintos auf „Estland, 32, female“ belaufen, gibt es hier detaillierte Informationen über Hypotheken, Zweck der Finanzierung, Bilder des Objektes, Baumaterial des Gebäudes, Grundstücksfläche, wieviele Stockwerke es gibt, wo das Objekt steht, Grundbucheintragsnummer, Energieausweis, wer den Kredit bekommt. Es ist also wesentlich feiner möglich sich anzusehen in was man investiert.

Auch die Mindestinvestitionsrate ist wesentlich höher als bei Mintos. Während man dort bereits ab 10€ loslegen kann, braucht man hier mindestens 50€. Gerade wenn man ein wenig streuen will, ist das für einige Leute bereits ein recht übiges Budget. Wer also weniger als 500€ anlegen will, wird vermutlich bei Mintos besser beraten sein. Somit sollte man wesentlich mehr Geld mitbringen, wenn man ernsthaft und gewissenhaft in estateGuru investieren will.

Insgesamt wird man eben geduldiger sein müssen. Während es bei Mintos nahezu jede Woche Geld aufs Konto gibt, da irgend ein Kredit seine Zinsen bedient, kann es durchaus bei estateGuru sein, dass man etwas anlegt und die nächsten 12 Monate gar nichts wieder bekommt. Es geht also wesentlich „familiärer“ zu als bei Mintos, wo man oft gar nicht weiß in was für Kredite man momentan investiert ist. Das kann man schlecht, aber auch gut finden.

Was ist also mein Fazit zu dieser Plattform? Ich bin interessiert und neugierig. Es juckt mich momentan unter den Fingern mal ein wenig dort reinzustecken und zu experimentieren. Aber aktuell habe ich eben zuviele andere Sache laufen und gleichzeitig mein Risikokapital an die Schmerzgrenze gebracht. Ich muss da auch mal vernünftig bleiben und eben etwas Abstand nehmen. Werde die Plattform aber gewiss nach dem Sommer einmal nutzen und ein wenig damit experimentieren. Die Idee dahinter finde ich nämlich richtig gut.

Bedenkt bitte, dass es sich hier natürlich um ausländische Kapitalerträge handelt, die ihr beim Zugang gegenüber den Finanzamt melden müsst und mit 25% besteuert werden. Eine Bescheinigung gibt es momentan nicht, so dass man mittels der Tools sich die Erträge selbst ermitteln muss. Dies sollte jedoch recht einfach sein. Wichtiger ist aber: Wer bisher keine Steuererklärung abgibt, wird durch ausländische Kapitalerträge verpflichtet eine abzugeben, da das Finanzamt sonst nichts davon mitbekommt und man Steuerbetrug begehen würde.

Wer bisher bereits eine abgibt für den ist es nahezu kein zusätzlicher Aufwand und genauso leicht gemacht wie bei Mintos. Aber vielleicht gibt es ja noch junge Leute unter Euch, die noch keine Steuererklärung abgeben. In dem Fall lohnt sich diese Plattform vermutlich eher noch nicht für Euch!

Übrigens estateGuru bietet auch eine Werbeprogramm an. Hierbei kriegt sowohl der Werber als auch der Beworbene 0,5% der Investitionssumme erstattet, die ihr in den ersten 3 Monaten investiert. Ich verzichte hier in Posts ganz bewusst auf Referal-Links, weil ich mir nicht nachsagen lassen will, dass ich über Empfehlungen etwas verdienen würde. Sollte jemand aber partout keine Freunde haben und etwas investieren wollen, kann er hier auf Anfrage einen Referal-Link bekommen.

Ich halte Euch auf den Laufenden falls ich irgendwann doch schwache werde und wirklich in etwas auf der Plattform investiere und würde dann auch meine angewandete Strategie vorstellen! Allerdings wollte ich Euch nicht die Chance nehmen, dass ich Euch über diesen Fund bereits jetzt etwas berichte. Vielleicht ist der eine oder andere ja doch gerade auf der Suche!

Kennt ihr noch andere Lending-Plattformen? Stellt doch selbst einmal eine vor mit der ihr bereits Erfahrungen gesammelt habt!

Bitte bedenkt, dass dieser Post keine Anlageempfehlung ist. Wie bereits gesagt habe ich selbst außer dem rumschmökern bisher nichts investiert und kann keine Langzeiterfahrung bieten. Setzt bei Risikokapital immer nur das ein, was ihr bereit seit zu verlieren!

Klingt auf jeden Fall spannend. Für mich ist es im Moment noch uninteressant, da ich nicht so viel Risikokapital habe, aber falls sich das Mal ändert, werde ich mir es mal genauer anschauen.

Leider steht mir aktuell kein weiteres Risikokapital zur Verfügung.

Mintos habe ich aber schon länger auf dem Schirm. Vielleicht in Zukunft 😊.

EstateGuru scheint eine sinnvolle Ergänzung zu sein.

Bin seit 6 Monaten dabei und bin zufrieden ...

Danke für das Feedback. Irgendwann dieses Jahr werde ich dann nun auch endlich dabei sein. Einige Leute klagen in letzter Zeit darüber, dass doch recht viele Kredite ausfallen. Das bei eher niedrigen Zinsen doch ein wenig ärgerlich, aber die Idee ist trotzdem weiterhin interessant.

Bin in 7 Objekten Investiert zu immer 11% und habe erst eine verspätete Rate zu verzeichnen ... achte drauf das du keine Nullcoupon Finanzierung machst da du dort nur am Ende dein Geld bekommst, ferner immer Erstrangig absichern ...