Retomo un tema que ya abordé hace algún tiempo en esta misma comunidad. Me refiero al proceso de bancarización en Cuba. Hay más de una razón para abordarlo nuevamente. En agosto se cumplió un año de publicada la resolución del Banco Central de Cuba (BCC) que aprobó las normas que lo regulan. Pero este motivo, por sí solo, no hubiese sido suficiente para volver a escribir sobre el asunto. Pienso que las secuelas que ha dejado este aniversario, y que a diario padecemos los usuarios de los servicios bancarios, fue la causa principal que me impulsó a hacerlo.

A pesar de los sinsabores que he sufrido en carne propia, al intentar regirme por lo que plantea la resolución del BCC, sigo siendo un defensor de la bancarización. Mi experiencia es la de un ciudadano común que, en este periodo, dejó de cobrar su salario en efectivo para comenzar a hacerlo mediante la acreditación en una cuenta bancaria. Con este simple acto se aportó agilidad al pago de salarios en las empresas, eliminando la necesidad de extraer el efectivo del banco, distribuirlo y pagarlo en la caja.

Sin embargo, lo descrito arriba, que puede considerarse un aspecto positivo, se ha convertido en un verdadero quebradero de cabeza para muchos trabajadores asalariados. Se suponía que la domiciliación de las nóminas llegaría acompañada de la facilidad de elegir, por parte del cliente, la vía para pagar los productos y servicios necesarios. Una vez que el salario va a una tarjeta magnética, la lógica indica, que estas sean utilizadas como principal medio de pago. Pero dicho en buen cubano: “una cosa piensa el borracho y otra el bodeguero”.

Comenzando por el hecho, de que muchos al experimentar, de un mes para otro, el tránsito del cobro del salario en efectivo al saldo en una cuenta bancaria, chocaron con la falta de instrucción para poder operar la misma. En mi publicación anterior escribí sobre la necesidad de educar a la población en el empleo de los servicios bancarios asociados al proceso de bancarización, como un paso obligatorio para garantizar su éxito. Al no estar preparado para el cambio, este numeroso grupo buscó la forma de seguir haciendo lo que sabía: utilizar efectivo en sus transacciones. Para lograrlo, se fueron a los bancos o cajeros automáticos (si cuentan con el privilegio de tener uno cerca y funcional) a extraer el dinero contante y sonante que le habían acreditado en las tarjetas.

English Version

TO USE, OR NOT TO USE CASH, THAT IS THE QUESTION

I return to a topic that I addressed some time ago in this same community. I am referring to the process of bankarization in Cuba. There is more than one reason to address it again. August was the first anniversary of the publication of the resolution of the Central Bank of Cuba (BCC) approving the rules that regulate it. But this reason alone would not have been enough to write about it again. I think that the aftermath of this anniversary, which is suffered daily by users of banking services, was the main reason that prompted me to do so.

In spite of the pains I have suffered in my own flesh, trying to abide by the BCC resolution, I am still an advocate of bankarization. My experience is that of an ordinary citizen who, during this period, stopped collecting his salary in cash and started to do so by crediting it to a bank account. This simple act brought agility to the payment of salaries in companies, eliminating the need to extract cash from the bank, distribute it and pay it at the cashier's office.

However, what is described above, which can be considered a positive aspect, has become a real headache for many salaried workers. Direct debiting of salaries was supposed to be accompanied by the ease of choice, on the part of the customer, of how to pay for the necessary products and services. Once the salary goes to a magnetic card, the logic indicates that these will be used as the main means of payment. But in good Cuban parlance: “the drunk thinks one thing and the bartender thinks another”.

Starting with the fact that many people, when experiencing, from one month to the next, the transition from cash salary collection to the balance in a bank account, collided with the lack of instruction to be able to operate it. In my previous publication, I wrote about the need to educate the population in the use of banking services associated with the process of bankarization, as a mandatory step to guarantee its success. Being unprepared for the change, this large group sought ways to continue doing what they knew how to do: use cash in their transactions. To achieve this, they went to banks or ATMs (if they had the privilege of having one close and functional) to withdraw the cash that had been credited to their cards.

En el banco, en busca del efectivo perdido / On the Bank, in search of lost cash

Las colas frente a los bancos y cajeros automáticos tampoco trajeron la solución definitiva al problema. Si tenemos en cuenta que la falta de efectivo en los bancos se señala como una de las causas que llevaron al proceso de bancarización, resulta de ingenuos pensar, que en sus arcas habría disponibilidad de fondos para extraer el monto depositado en las tarjetas magnéticas. La realidad nos ha demostrado que no basta con una visita mensual al banco, para tener en mano, la suma total del salario devengado. Podemos encontrarnos con límites de extracción hasta de 500 pesos por operación al día, ridículo si medimos su valor real con la inflación de los precios en el mercado.

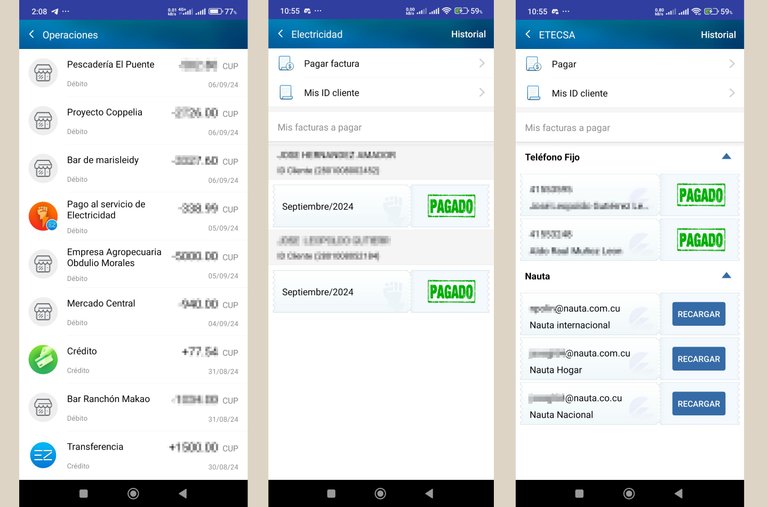

El diseño del proceso presume el paso hacia los pagos electrónicos, pero en la práctica, aun cuando se cuenta con la disposición y preparación para hacerlo, se dificulta convertirlo en realidad. Incontables son las justificaciones que esgrimen los encargados de ofertar bienes y servicios a la población para evitar la vía de los cobros digitales. Motivos no faltan. Van desde el temor de enfrentar lo novedoso, más cuando hay dinero de por medio, pasando por la ineficacia del soporte tecnológico, hasta la intención de sortear la transparencia de los pagos digitales que servirían como evidencia para demostrar una presunta evasión fiscal.

Aunque a más de un año de iniciado el proceso de bancarización, podemos notar discretos avances en algunas direcciones, la poca disponibilidad de efectivo en los bancos sigue siendo una materia pendiente. El dinero no está regresando a los bancos. Todo apunta hacia el accionar de los negocios del sector privado que hacen circular el efectivo al margen de las instituciones bancarias.

Siguiendo la lógica no habría de que preocuparse, pues con el dinero en las tarjetas y la obligatoriedad de ofrecer al menos una vía de pago electrónico a los consumidores, ¿para qué se necesita efectivo? A quienes se nos impuso la domiciliación del salario, conocemos la respuesta a esa pregunta. La sufrimos cada vez que queremos hacer valer nuestro derecho de adquirir bienes y servicios sin usar efectivo y tropezamos con la imposibilidad de hacerlo. La opción en ocasiones se ciñe a pagar con el dinero físico o prescindir de satisfacer hasta necesidades básicas. Aunque no sea justo, queda claro quién gana en esa puja.

De un tiempo para acá, después de varias prórrogas para que se implementaran los canales de pago electrónico para los cobros en los negocios, ha aumentado la fiscalización de este aspecto del proceso de bancarización. Se ha llegado hasta aplicar la más drástica de las medidas que conlleva el cierre del establecimiento infractor. En realidad, estos controles, aunque necesarios, no conducen al escenario deseado.

English Version

The lines in front of banks and ATMs did not bring the definitive solution to the problem either. If we take into account that the lack of cash in banks is pointed out as one of the causes that led to the process of bankarization, it is naive to think that there would be funds available in their coffers to withdraw the amount deposited in the magnetic cards. Reality has shown us that a monthly visit to the bank is not enough to have in hand the total amount of the accrued salary. We can find ourselves with extraction limits of up to 500 pesos per operation per day, ridiculous if we measure its real value with the inflation of market prices.

The design of the process presumes a move towards electronic payments, but in practice, even when there is the willingness and preparation to do so, it is difficult to make it a reality. Countless are the justifications used by those in charge of offering products and services to the population to avoid digital payments. There is no shortage of reasons. They range from the fear of facing the novelty, especially when money is involved, to the inefficiency of the technological support, to the intention of circumventing the transparency of digital payments that would serve as evidence to prove an alleged tax evasion.

Although more than a year after the beginning of the bankarization process, we can notice discrete advances in some directions, the low availability of cash in banks is still a pending matter. Money is not returning to the banks. Everything points to the actions of private sector businesses that circulate cash outside banking institutions.

Logically, there would be nothing to worry about, because with money on cards and the obligation to offer at least one electronic payment method to consumers, why do we need cash? Those of us who were forced to pay our salaries by direct debit know the answer to that question. We suffer it every time we want to assert our right to acquire products and services without using cash, and we find it impossible to do so. The choice sometimes comes down to paying with physical cash or foregoing even basic necessities. Although it may not be fair, it is clear who wins in this bidding.

For some time now, after several extensions for the implementation of electronic payment channels for business collections, there has been an increase in the supervision of this aspect of the banking process. Even the most drastic of measures has been applied, which entails the closure of the offending establishment. In reality, these controls, although necessary, do not lead to the desired scenario.

Pago de bienes y servicios a través de la pasarela ENZONA / Payment of products and services through the ENZONA gateway

Los consumidores deseamos que los negocios se sientan motivados e inciten a sus clientes a utilizar los pagos electrónicos. Es incómodo tener que estar exigiendo un QR que no está visible, escuchar la excusa de que el dinero no está entrando en la cuenta de la empresa o demora en hacerlo, que el proveedor mayorista no le acepta el pago de las mercancías por transferencias o que necesitan el efectivo para adquirir la divisa en el mercado informal para el reaprovisionamiento. El proceso de bancarización debe buscar la solución a los problemas que no permiten su implementación natural. Ofrecer incentivos económicos, en lugar de sanciones administrativas, para evitar las infracciones.

Por mi parte, no espero a que llegue el momento en que se haga realidad ese escenario soñado para los pagos electrónicos que propone la bancarización. Siempre trato de utilizar el crédito de la tarjeta magnética para liquidar las compras como primera opción. Aunque a veces el intento no es exitoso, se notan avances. Reservo el efectivo para los productos del agro, donde las ofertas por pagos digitales son prácticamente nulas. Para extraer dinero físico utilizo la variante de la caja extra, que puedo realizar en mi empresa, ahorrándome el tiempo de ir al banco.

En la actualidad, el dilema sigue estando relacionado con la necesidad de usar o no el efectivo.

English Version

Consumers want businesses to be motivated and encourage their customers to use electronic payments. It is uncomfortable to have to demand a QR that is not visible, to hear the excuse that the money is not entering the company's account or takes a long time to do so, that the wholesale supplier does not accept payment for the products by transfer or that they need the cash to acquire the currency in the informal market for restocking. The process of bankarization should seek solutions to the problems that prevent its natural implementation. Offer economic incentives, instead of administrative sanctions, to avoid infractions.

For my part, I am not waiting for the time when the dream scenario for electronic payments proposed by bankarization becomes a reality. I always try to use magnetic card credit to settle purchases as a first option. Although sometimes the attempt is unsuccessful, progress is noticeable. I reserve cash for agricultural products, where offers for digital payments are practically null. To withdraw physical cash, I use the extra cash variant, which I can do at my company, saving me the time of going to the bank.

Today, the question is still related to the need to use or not to use cash.

Escrito original en Español / Translated with DeepL.com (free version)

Imagenes propias / Own pictures

Contenido original de / Original content by @leopard0

Bueno más que incentivo a los privados le cobran un 1.5% por el uso del QR de Enzona o Transfermovil. Si de cada pagi que reciben por ahí le hacen ese descuento 🤗.

Por otra parte, el dinero no regresa a los bancos porque nadie confía en los bancos.

La confianza en los bancos tiene que ver con la seguridad, privacidad, agilidad en el manejo de los fondos que estas instituciones deben mantener. Si el dinero que se deposita en un banco puede devaluarse o no está disponible en tiempo y forma cuando se le necesita, el cliente perderá la confianza y buscará una vía alternativa para manejar las finanzas. Con las medidas actuales no veo la solución para ese problema: los que tienen el efectivo no lo depositan en el banco, cuando alguien necesita extraer su dinero (incluye a esos que no lo depositan) se encuentra con que el banco no tiene fondos disponibles. Por eso pienso que los incentivos económicos deben jugar su papel para estimular el ahorro (tasas de interés ventajosas, bonificaciones para determinadas actividades, exención de intereses y comisiones bancarias para ciertas operaciones) Esto ayudaría en que el dinero regresara al los bancos.

El cobro del 1.5% de las ventas por la utilización de las pasarelas de pago nacionales, a mi modo de ver, no debe tomarse como un gasto. Si tenemos en cuenta que para el negocio también reporta un ahorro de trabajo, tiempo y personal. El efectivo tiene que contarse, custodiarse, trasladarse y depositarse y todo ese proceso implica un gasto que se evita cuando el cobro viaja por vía digital hasta la cuenta bancaria del negocio. Habría que valorar el costo- beneficio del proceso.

Agradecido por la lectura y la valiosa opinión 👍

Hacía falta que su artículo se publicará en los principales medios de comunicación de la isla. Yo no veo la solución a corto plazo, por la simple razón de que NO HAY TELÉFONOS DISPONIBLES EN EL MERCADO y que puedan ser adquiridos por el bolsillo común. Saludos

👍

Saludos.

Lo que tiene que ver con la tecnología, a mi modo de ver, no es la resistencia principal que ha encontrado el proceso de bancarización. La mayoría de las personas que hoy tienen conocimientos para manejar el uso de los canales electrónicos de pago, disponen de un teléfono con las prestaciones mínimas necesarias. Siempre hay un porciento de personas que por razones lógicas, (ejemplo la edad) seguirá utilizando el efectivo.

La lógica indica que la bancarización, por sus innumerables ventajas, debía transcurrir como un proceso espontáneo con aceptación total. Los encargados de su implementación deben estudiar el porqué no está sucediendo de ese modo.

Lo que digo no resta razón a su comentario. La ausencia de ofertas asequibles para el bolsillo común es una realidad que necesita atención para facilitar el proceso de bancarización.

Gracias por su lectura y comentario. 👍

Gracias a usted por leer mi humilde opinión y por la aclaración.

Saludos fraternos!

👍🇨🇺

Querido amigo, son demasiados puntos de desencuentros entre el banco y la ciudadanía...todos quieren el dinero en sus cajas por falta de confianza.Solo los de a pie mantenemos el salario en las tarjetas porque realmente no es significativa la cantidad.

Mi opinión muy personal es que los mecanismos en muchos casos son óptimos, pero poco confiables por la grave crisis económica que vivimos.

La confianza es fundamental cuando de negocios se trata, más cuando hay dinero de por medio. El problema se ha convertido en un círculo vicioso: no se deposita porque el banco no tiene disponibilidad cuando necesito extraer efectivo y el banco no tiene disponibilidad porque los depósitos son insuficientes. Por eso pienso que la solución pasa por los incentivos económicos que permitirán, al mismo tiempo, recuperar la confianza perdida.

Estoy de acuerdo, la crisis económica actual deja su marca en todo los aspectos de nuestra realidad. El flujo del dinero debe ocupar un lugar de preferencia en esa lista.

A pesar de todo, sigo viendo la oportunidad de aprovechar las ventajas que ofrece el sistema tanto para los negocios, como para el ciudadano común.

Gracias por pasar y enriquecer el debate con tu opinón 🌻

Es que así opera el mundo económico, con todos estos medios para procesar pagos, excepto nosotros.

¿Cómo recuperamos la confianza en nuestro BCC?

Es una tarea pendiente para nuestro BCC ☹️

Estoy de acuerdísimo con usted. En un post hace un tiempito hablé sobre este tema. Claro que el suyo es mucho más informativo que el mío. En mi caso personal trato todos los días de meterle en la cabeza a la gente que ese es el camino, una solución que parte de la gente y no del gobierno o estado. Es una cuestión de simple sentido común

Cada uno de nosotros, los que conocemos las ventajas de los pagos electrónicos, podemos impulsar la bancarización con nuestro actuar diario.

Me pasa otro tanto, siempre estoy dispuesto a explicar el uso de las pasarelas de pagos a quien me pregunta, los ayudo a instalarlas y configurarlas, insisto en pagar en mi bodega utilizando el QR a pesar de la mala cara de las dependientes, ejercí presión para que en mi trabajo se activara la caja extra... Son simples acciones que van convirtiendo en normal un proceso que llegó con cierto matiz de imposición estatal.

Me alegra saber que otros piensan igual. 👍

Gracias por la lectura y por compartir su la opinión.