📅 Vamos falar sobre o que vem acontecendo com a TAESA, empresa de transmissão de energia elétrica, buscando entender mais afundo sobre:

💥 Cenário que a Empresa se Encontra

💥 Alavancagem da TAEE11

💥 Desafios: Concessões

💥 Opiniões do Presidente da Taesa

💥 Dividendos

👉 Vamos falar sobre os Ativos em Destaque! Novidades sobre 🏠Fundos Imobiliários, 📈 Ações e claro um panorama do 📰Cenário Econômico que tanto impacta esses ativos, como Taxa Selic e IPCA.

🛑 O objetivo é trazer notícias sobre os ativos que geram renda passiva através dos dividendos, com um foco em FIIs de Tijolo e Ações BESST. Lembrando que em nenhum momento o conteúdo pode ser considerado uma Recomendação de Investimentos!

Fico agradecido se você upder dar um Upvote, Reblog ou algum Tips ( PIZZA 🍕, PGM 🎮, LOLZ 😆, ALIVE ❤️, etc ). Obrigado e boa leitura! 🍀

[VERSÃO PORTUGUÊS]

📰 Como a TAESA se encontra? Cenário! 📰

No momento temos uma taesa com um índice alto de alavangem, em que o indicador divida/ebitda está acima 3x, os contratos de concessão estão com um tempo médio baixo, o índice de reajuste deles - IGPM - vem caindo, o que diminui a receita e a empresa não tem participado dos leilões recentes. Esse é o cenário em que a Taesa se encontra.

Vamos nos aprofundar mais em cada um dos assuntos, com base em diversas notícias, opiniões e claro, descobrir qual a visão da empresa com relação à tudo isso.

🚨 Alavancagem 🚨

Preocupações | A empresa de transmissão TAESA atualmente preocupa porque é a mais alavancada entre as suas rivais, com 3,7x Dívida / Ebitda, lembrando que esse indicador acima de 3x é sinal de alerta. Empresas de celulose, como a Klabin, podem ficar com esse índice entre 3x e 3,5x durante períodos de investimento em infraestrutura, mas logo diminui quando o investimento termina. Só que esse não é o caso da Taesa, porque ela é a que menos tem projetos em construção e tem o menor tempo de concessão médio, ou seja, a duração dos contratos que tem para transmitir energia. Ainda, 60% da sua receita é atrelada ao IGP-M, que era bom quando ele estava subindo, mas agora esse índice tem trazido um impacto negativo.

Por conta do impacto negativo do IGP-M nos resultados da empresa, a alta alavancagem de 3,7x e pela necessidade de ainda ter que terminar os seus projetos em construção, alguns acreditam que a empresa TAESA passa ter dividendos mais fracos.

A preocupação geral é qual o próximo passo da empresa, o que ela pode fazer para reverter esse cenário. A Research acredita que ela possa diminuir os dividendos para conseguir desalavancar e conseguir entrar em novos projetos.

É uma loucura porque em uma semana as casas de análise recomendam venda, e na outra já é compra. Por isso a dica é: “Faça a sua própria análise, de acordo com o que você busca em um investimento.”

🚨 Desafios: Concessões 🚨

Concessões | Como aumentar o prazo médio das concessões? Se ela não fizer nada, depois de 7 anos, que é o prazo médio, a receita vai cair fortemente. E vale lembrar que os dividendos e o lucro vem dessas concessões, que é algo estável durante a concessão, mas que depois do período dela essa receita pode ir para zero. Isso faz com que o investidor que entrou na taesa por conta dos dividendos esteja em um dilema agora que o prazo de termino das concessões está chegando e ela não tem se movimento para renovar ou adquirir novos ativos, por conta do seu endividamento.

Leilões | Houveram alguns leilões recentes que a empresa não participou, o que pode ter sido uma boa decisão, já que estavam sendo muito disputados. Se não me engano teve empresa que ganhou o leilão e não conseguiu entregar o combinado. O problema é que se os próximos leilões continuarem disputados como vem acontecendo, e a taesa não participar buscando novos negócios, os dividendos podem começar a cair.

Aprendizado | Dessa história o aprendizado é que as concessões não duram para sempre, e que mesmo o setor de transmissão de energia sendo perene, ele não é eterno. Então, não pode ver o dividendo atual da empresa e achar que eles vão ser os mesmos sempre. Toda concessão tem começa, meio e fim, sendo que o objetivo é estar sempre renovando contratos.

📰 Opinião do Presidente 📰

Alavangagem | Em uma conversa com o presidente da TAESA, Rinaldo Pecchio, ele afirmou estar confortável com o atual nível de alavancagem da empresa, que é o ponto de atenção e alerta que muitos martelão. Segundo ele, uma empresa de transmissão de energia elétrica como a Taesa busca um índice de alavancagem próximo de 3.4x, podendo passar um pouco disso. Na visão dele, com a geração de caixa da empresa, que é previsível por ser do setor de transmissão, permite que a empresa de energia tenha uma alavancagem maior.

IGP-M | Outro ponto que muito tem de atenção é sobre a receita da Taesa estar 60% atrelada ao índice IGP-M, mas o executivo Pecchio disse que as projeções da Taesa indicam uma estabilidade no índice IGP-M que é usado na correção das tarifas de transmissão.

Aquisições | Ainda, a não participação da empresa nos leilões de concessão recentes, gerou a dúvida nos investidores: “Como vai ficar a empresa com relação a novas aquisições?”. Nisso, o diretor de novos negócios afirmou que a Taesa continua avaliando ativos negociados em leilões de linhas de transmissão previstos para o segundo semestre, mas também disse que a companhia não vai participar dos leilões do primeiro semestre, porque buscam um crescimento que gere valor aos acionistas. Entretanto, o presidente da Taesa, deu outro motivo, de que não vão participar por conta de endividamento.

📈 Dividendos 📉

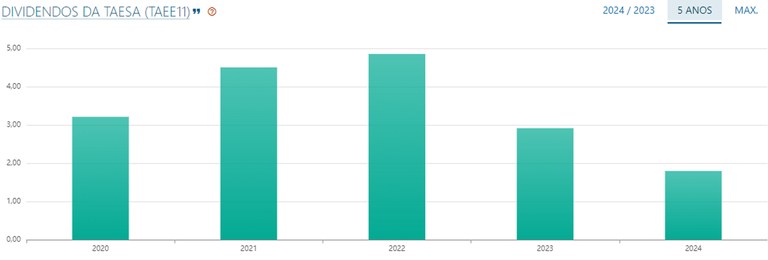

Dividendos | Em meio a tantas preocupações e dúvidas por parte dos analistas e investidores, o conselho de administração da TAESA (#TAEE4) aprovou o pagamento de R$390 milhões em dividendos adicionais. Como já era previsto o pagamento de 746 milhões, o montante a ser aprovado em dividendos e JCP da empresa de energia é de mais de R$ 1 bilhão de reais, que corresponde à um payout de 83%, ou seja, a porcentagem do lucro da empresa que será distribuída aos acionistas.

De acordo com o Status Invest, como foram distribuídos R$2,24 por unit no intervalo de 1 ano, então o Dividend Yield da Taesa é de 6,3%. Já bem próximo ao número que o Sr. Barsi recomenda como um mínimo de DY, que é 6%.

📅 Vamos falar sobre o que vem acontecendo com a TAESA, empresa de transmissão de energia elétrica, buscando entender mais afundo sobre:

💥 Cenário que a Empresa se Encontra

💥 Alavancagem da TAEE11

💥 Desafios: Concessões

💥 Opiniões do Presidente da Taesa

💥 Dividendos

👉 Let's talk about Featured Assets! News about 🏠Real Estate Funds, 📈 Shares and of course an overview of the 📰Economic Scenario that has such an impact on these assets.

🛑 The objective is to bring news about assets that generate passive income through dividends, with a focus on Brick FIIs and BESST Shares. Remembering that at no time can the content be considered an Investment Recommendation!

I'll be much appreaciated if you Upvote, Reblog or give any Tips ( PIZZA 🍕, PGM 🎮, LOLZ 😆, ALIVE ❤️, etc ). Thanks and have good reading! 🍀

[ENGLISH VERSION]

📰 How is TAESA doing? Scenario! 📰

At the moment we have a Taesa with a high leverage ratio, in which the debt/ebitda indicator is above 3x, the concession contracts have a low average term, their readjustment index - IGPM - has been falling, which revenue decreases and the company has not participated in recent auctions. This is the scenario in which Taesa finds herself.

Let's delve deeper into each of the subjects, based on various news, opinions and of course, find out what the company's vision is in relation to all of this.

🚨 Leverage 🚨

Concerns | The transmission company TAESA is currently a concern because it is the most leveraged among its rivals, with 3.7x Debt/Ebitda, remembering that this indicator above 3x is a warning sign. Pulp companies, like Klabin, can have this ratio between 3x and 3.5x during periods of investment in infrastructure, but it soon decreases when the investment ends. However, this is not the case with Taesa, because it has the fewest projects under construction and has the shortest average concession period, that is, the duration of the contracts it has to transmit energy. Furthermore, 60% of its revenue is linked to the IGP-M, which was good when it was rising, but now this index has had a negative impact.

Due to the negative impact of the IGP-M on the company's results, the high leverage of 3.7x and the need to still have to complete its projects under construction, some believe that the company TAESA will have weaker dividends.

The general concern is what the company's next step is, what it can do to reverse this scenario. Research believes that it can reduce dividends to deleverage and enter new projects.

It's crazy because one week the analysis houses recommend selling, and the next week it's a buy. That's why the tip is: “Do your own analysis, according to what you are looking for in an investment.”

🚨 Challenges: Concessions 🚨

Concessions | How to increase the average concession term? If it does nothing, after 7 years, which is the average period, revenue will drop sharply. And it's worth remembering that dividends and profits come from these concessions, which is something stable during the concession, but after the concession period this income can go to zero. This means that the investor who joined taesa because of the dividends is in a dilemma now that the concessions' expiration date is approaching and it has not moved to renew or acquire new assets, due to its debt.

Auctions | There were some recent auctions that the company did not participate in, which may have been a good decision, as they were very competitive. If I'm not mistaken, there was a company that won the auction and was unable to deliver what was agreed. The problem is that if the next auctions continue to be held as they have been, and taesa does not participate in seeking new business, dividends could start to fall.

Learning | The lesson from this story is that concessions do not last forever, and that even though the energy transmission sector is perennial, it is not eternal. So, you can't see the company's current dividend and think that they will always be the same. Every concession has a beginning, middle and end, and the objective is to always renew contracts.

📰 Opinion of the President 📰

Leverage | In a conversation with the president of TAESA, Rinaldo Pecchio, he stated that he is comfortable with the company's current level of leverage, which is the point of attention and warning that many hammer. According to him, an electricity transmission company like Taesa seeks a leverage ratio close to 3.4x, which could be slightly higher than that. In his view, with the company's cash generation, which is predictable as it is from the transmission sector, it allows the energy company to have greater leverage.

IGP-M | Another point that requires a lot of attention is that Taesa's revenue is 60% linked to the IGP-M index, but executive Pecchio said that Taesa's projections indicate stability in the IGP-M index, which is used to correct transmission tariffs. .

Acquisitions | Furthermore, the company's non-participation in recent concession auctions raised questions among investors: “How will the company fare in relation to new acquisitions?” In this regard, the director of new business stated that Taesa continues to evaluate assets traded in transmission line auctions scheduled for the second half of the year, but also said that the company will not participate in the auctions in the first half of the year, because they seek growth that generates value to shareholders. However, the president of Taesa gave another reason, that they will not participate due to debt.

📈 Dividends 📉

Dividends | Amidst so many concerns and doubts on the part of analysts and investors, TAESA's board of directors (#TAEE4) approved the payment of R$390 million in additional dividends. As the payment of 746 million was already foreseen, the amount to be approved in dividends and JCP of the energy company is more than R$ 1 billion reais, which corresponds to a payout of 83%, that is, the percentage of profit of the company that will be distributed to shareholders.

According to Status Invest, as R$2.24 per unit was distributed over a 1-year period, Taesa's Dividend Yield is 6.3%. Already very close to the number that Mr. Barsi recommends as a minimum DY, which is 6%.

Se você gostou do post, considere deixar um LIKE 👍, porque assim o post chega a mais pessoas e eu recebo o feedback que você gostou do conteúdo.

Se você gosta de ações, fundos imobiliários, finanças, considere se INSCREVER no canal do YouTube 🎬, o link está no perfil.

Ativos geram renda passiva e garantem um ótimo futuro! 🚀💰

Posted Using InLeo Alpha

Your post was manually curated by @Shiftrox.

Delegate your HP to the hive-br.voter account and earn Hive daily!

🔹 Follow our Curation Trail and don't miss voting! 🔹

Congratulations @ativosgarantem! You have completed the following achievement on the Hive blockchain And have been rewarded with New badge(s)

Your next target is to reach 400 upvotes.

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPCheck out our last posts: