안녕하세요. 어제는 MCC-My Credit Chain Meet-up을 다녀왔습니다.

장소가 일부 협소하긴 했지만, 많은 사람들이 참여 했습니다.

개인적으로 국내 신평시장 외에 동남아, 아프리카 진출 선점시 사업과 코인 가격에 매우 긍정적일 것이라 판단되며 (싱가폴에도 credo라고 비슷한 신평 모델 갖고 있는 회사 있다고 들었음), 개인적으로 알아본 바에 의하면 일부 국가들과 접촉 중 또는 접촉 예정중이라 들었음. (오피셜한 정보는 아님)

(사진1: 자리가 비어 있는 이유는 다들 뒤에서 샌드위치를 먹고 있기 때문임..)

MCC Meetup - 주최 MCC

일시: 20180307 1900~2030

장소: 역삼 이노디카페 2층

참석인원: 약 7~80명

Speaker: 박창기대표, 양재봉대표

#1 박창기 대표 - Adviser of MCC project

(사진2: 박창기 대표, 건강하신듯..)

2000년 본인이 핑거를 co-창업했다. 현재 규모의 회사를 만든 현재 경영진에게 경의를 표한다. MCC Project의 주축인 두 회사는 screen scraping 기술등을 갖고 있으며, 유수 금융기관들과 협업을 하고 있음. (카뱅, 신한, 한화생명)

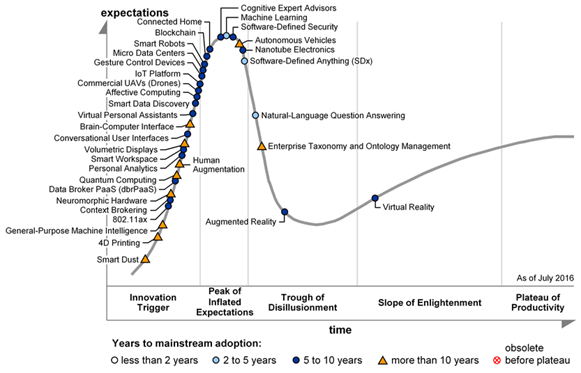

현재 Crypto-currency 시장을 보면 가트너 사이클의 Peak를 지나 거품이 꺼지고 있는 시기로 판단됨. 향후 올해 초처럼 급격한 상승은 당분간 힘들 수 있지만 점진적인 상승이 기대된다.

(그림1: Gartner Hyper cycle)

또한 현재 BTC ETH의 움직임을 보면 과거 NASDAQ 데이터와 유사한 모습을 보이고 있으며, 이러한 급등과 급락 점진적인 상승은 이례적인 것이 아니라 어느 시장에서나 있어왔던 일임. 다만 기술의 발전인지 시장 특성인지는 명확하지 않으나 가상화폐 시장의 시장 사이클 텀이 더 짧았다.

글로벌 VC 투자 금액은 대체로 3,000억원 에서 왔다갔다 하는데 ICO 는 작년 5~6월 기점으로 VC의 투자 규모를 앞서기 시작했다. 여러가지 장점이 있기 때문인데 투자자 입장에서는 개인이 VC 고유의 영역에 참여할 수 있는 기회, 글로벌 투자, 회수기간이 상대적으로 짧다는 장점이 있으며, 업체 입장에서는 지분 희석 가능성이 낮다, 더 먼 미래에 대한 Valuation을 받을 수 있다는 부분이다.

(그림2: ICO 세미나, 밋업 가면 젤 많이 보는 그래프...)

보통시장에서는 Blockchain 구분을 1세대 비트코인 2세대 이더리움 3세대 ADA, EOS, BOS, MCC등으로 보고 있으며 1세대와 2세대 블록체인의 구분을 smartcontract, 2세대와 3세대의 구분을 AutoXML, Personal data로 본다.

--> 이 부분, 특히 3 세대 블록체인에 대한 부분은 개인적인 의견이 들어간 듯함.

본인은 MCC를 지지한다.

#2 양재봉 대표

Project의 의의: 개인 신용의 소유권을 개인에게 돌려주자

BM의 정의: 개인정보에 대한 data를 거래할 수 있는 Platform사업.

--> 알아본 바에 의하면 이 project를 진행하는 핑거, 핀테크는 신용평가에 대한 license는

없지만 은행, 신평 등의 금융기관에 솔루션을 제공함. 해당 신용평가의 주체는 금융기관임/ legal issue 없음.

전세계 인구 중 25억명이 신용정보를 갖고 있지 못하다. 미국에만 8% 한국에도 10%

동남아에만 6.4억명이 신용정보가 없기 때문에 금융거래에서 소외되며, 악순환이 반복된다. 현재 신용을 평가할 수 있는 data는 한계가 있으며, 이를 극복하기 위한 다양한 시도가 있다.

비교업체들

FICO - 보험료, 공과금 납부로 신뢰도를 scoring

Lenddo - SNS의 data를 기반으로 신뢰도 scoring

Kredittech - 쇼핑몰 결제 내역 등으로 scoring

(그림3: MCC의 eco system)

기존: A가 은행에서 대출을 받는 경우 은행이 신용평가를 위한 data를 갖고 있는 통신사, 카드사, 타 금융사에 data를 요청하고 변수를 집어넣어서 A의 신용을 평가하여 대출 가부, 금리 등을 정한다.

MCC eco-system: A가 은행에서 대출을 받는 경우 은행이 신용평가를 위한 data를 A에게 요구 함과 동시에 MCC를 지불하며, A의 data를 갖고 있는 각 party에 data를 받아 은행에 제공한다.

실제 data는 신평사(또는 은행) 와 data 보유하고 있는 업체들간 움직이지만, 그것을 허가하는 주체는 개인이 되는 것이고 이에 대한 reward로 토큰을 받게 되는 것임.

+a는 airdrop임: 해당 생태계에 들어와 있는 개인들에게 seed를 지급하고 24시간 후 expire된다. 그 전에 다른 개인에게 전달하게 되면 해당 seed는 토큰으로 전환된다.

--> 이 부분은 개인적으로 참신하다고 생각되었음.

한국 신용평가 시장 규모는 5,500억원으로 추정 = 한기평 + 한신평 매출

MCC valuation의 변수는 User수 --> 페이스북 (IPO111조원/active user 8.5억명

=user 1인당 13만원 정도) 예를 들어 User수가 중요하다고 강조.

Q&A

- BOS coin과의 관계: ICO, Business 영역에서 세부 tuning 부분에서 많은 조언을 들으려고 한다.

- 신용정보에 대한 보안은?: 암호화, 해당인에게만 공개, 노드 보안

- Seed 24시간 으로 한 이유는?: 개인들의 활동을 Active하게 유도할 수 있는 경험적 시간

- 그 밖에 어떤 alternative data가 있는가?: SNS 상의 맞춤법, feed응답 속도, 또한 현재 alternative data를 이용해서 신용평가를 시도하고 있는 업체들이 많으며, 해당 업체들과 MOU등을 진행할 수 있도록 긴밀하게 얘기 중에 있다.

- Ethereum 외에 다른 blockchain도 고려 하고 있나?: 일단 속도가 중요하다고 생각하며 향후 transaction 속도 와 관련하여 늦어진다면, 타 blockchain으로 포크할 가능성은 있으며 여러 플랫폼들을 고려하고는 있다.

#결론 (개인의견, 참고만)

일단 MCC가 만들려고 하는 생태계의 각 파티들을 끌어오는 것이 급선무인듯 하고, 개인들이 seed를 통한 airdrop을 통해 얼마나 영업이 될찌... 또한 해외시장과의 firm한 얘기들이 오간다면 좋은 deal이 될 가능성이 높다고 판단됨. 개발 같은 경우야 핑거하고 핀테크 있으니까..(관련 인력 봤는데 data mining, 보안쪽 에이스들 있었음, 모 은행과 blockchain 개발 경력도 있고..) 어쨋든 실체가 있어 scam일 가능성 낮고, 초기 들어가 bonus 받게 되면 땡큐일 듯..

참고: MCC white paper

https://drive.google.com/file/d/1VdIzCNtqrR1Ki6Qx6ChNWhkCsnUktoOo/view

좋은 글 감사합니다!

감사합니다 좋은 하루되세요:)