Grundlegend sagt man mir sehr häufig, dass ich schwer einzuschätzen bin. Gesellschaftlich progressiv liberal, wirtschaftlich mitunter auch mal sozialliberal und obwohl ich Konservatismus als Feindbild ansehe, durchaus jemand der Werte sehr hoch hält. So manch einer ist bereits daran verzweifelt mich in eine einfache Schubelade zu stecken. Aber genau so soll es sein, denn ich will um Sachthemen diskutieren und nicht über Emotionen oder Vorurteilen.

Genauso sieht es eben auch bei mir im Portfolio aus. Obwohl ich als Dividendenjäger traditionell eher im konservative Milieu zu verorten bin, spiele ich auch gerne einmal mit riskanteren Anlagen herum. Auch hier hat der Bankberater schon so manches Mal das Gesicht verzogen und Fragezeichen über den Kopf kreisen gehabt. Wenn schon Kapitalist, dann wenigsten einer mit etwas Anarchie und Chaos im Herzen ;)

Bereits vor einigen Tagen habe ich ein Update über die Entwicklungen bei Mintos hier veröffentlicht. Grundsätzlich sehr zufrieden mit den P2P-Krediten dort, die entgegen meiner anfänglichen Skepsis soviel Spaß gemacht haben, dass ich durchaus dieses neue Werkzeug sehr begrüße. Ich habe aber eben auch darüber berichtet, dass gerade bei Mintos die Zinsen momentan im Keller liegen und es schwer ist seiner 12% Rendite zu halten, wenn man nicht völlig ins Irrsinnige entgleitet. Na, wenigstens funktioniert der interne Sanity Check manchmal doch noch. hust

Denn eigentlich war ich mit den 15%, die man Anfang des Jahres bei Mintos erhalten konnte sehr zufrieden. Nun kann man natürlich darauf warten, dass die Zinsen bei Mintos wieder steigen. Doch gibt es keine Alternativen? Iwo! Natürlich hat auch Mintos einige Mitbeweber. Ganz hoch im Kurs dabei bei mir die etwas sperrige Firma „Iuvo Group“ aus Estland, die sich vorwiegend auf Kredite im südosteuropäischen Raum spezialisiert hat und Risikokredite an Rumänien und Bulgarien vergibt.

Nur um gleich hier an der Stelle einges klar zu stellen! Mintos ist High Risk, Iuvo ist jenseits davon. Wenn man hier Geld anlegt, sollte man wirklich bereit sein es zu verlieren, da man hier durchaus Kredite in Bereiche vergibt, wo es schnell mal weg sein kann. Aber genau das habe ich ja eben auch gesucht, weil es eben auch nur hier entsprechende Rendite zu holen gibt.

Das Spezielle an Iuvo: Es gibt eine Rückkaufgarantie. Ob diese wirklich einen Wert hat, sei aber dahin gestellt. Denn immerhin ist es nur ein Versprechen einer Bank. Die eine Bank ist dabei durchaus wörtlich zu nehmen. Den oft gibt es an den Märkten zu entsprechenden Kreisen nicht wie bei Mintos mehrerer Darlehnsanbieter, sondern nur einen. Eine wirkliche Diversifikation ist damit eher nicht möglich.

Warum der Rückkauf trotzdem interessant ist aus meiner Sicht? Weil man beim Rückkauf keine Zinsen erhält. Das mag sich erst einmal Paradox anhören, weil ich eben im Zweifel bis zu 60 Tage ein zinsfreies Darlehen anbiete. Doch stabilisiert dies eben auch die Bank etwas, da das Risiko kalkulierbarer wird und man kriegt eher sein Geld wieder raus, was gerade im Vergleich zu den Zinsen die man bekommen würde, der eigentliche Löwen Anteil ist.

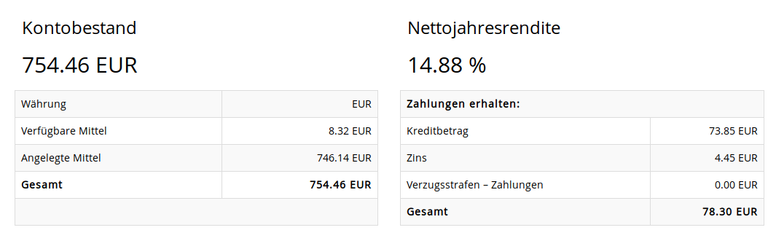

Momentan habe ich dort ca. 750€ angelegt und bekomme dafür ca. 14,88% Zinsen drauf, was signifikant über dem von Mintos liegt. Warum finde ich aber gerade Iuvo sehr interessant? Weil diese auch Kredite mit Raten von 7 und 14 Tagen anbieten. Man muss also nicht erst einige Monate warten, sondern der Darlehensnehmer muss recht zügig damit anfangen die Kredite zu bedienen. Somit kriegt man einen recht konstanten Kapitalfluss zurück und nimmt mit jeder Woche etwas mehr Risiko aus der einzelnen Anlage. Dies finde ich in einem solchen Markt durchaus vertrauensfördernd.

Entsprechend ist meine Strategie eben auch nur in jene Kredite zu gehen bei denen der Kreditnehmer nicht älter als 70 ist (Todesfallrisiko), gleichzeitig ein Einkommen das halbwegsrealistisch ist und mindestens ein paar Raten bereits bezahlt hat (gezeigt hat, dass man bereit ist zu zahlen!). Auch gehe ich gerne in bereits laufende Kredite, da man dort sehen kann, ob es bereits in der Vergangenheit zu Ratenausfällen gekommen ist. Natürlich ist auch dies nie ein Garant dafür, dass es bleibt, aber kann zumindest ein interessanter Indikator sein.

Nichts desto trotz sind die Ausfallraten nicht zu unterschätzen. Von 750€ sind fast 250€ in Verzug. Die meisten bis 2 Wochen, nur einer auch darüber hinaus. Bisher wurden alle Kredite trotzdem irgendwann mit Verzugsgebühren bedient und keiner ist in den Rückkauf gelaufen, trotzdem merkt man, dass hier eine ganze andere Mentalität und Zahlungsmoral vorliegt als bei Mintos üblich.

Die graphische Oberfläche von Iuvo ist schlicht, aber zweckgemäß. Momentan investiere ich ausschließlich manuell und ohne Autoinvest, da ich eben bei Risiko auch nur handverlesen in die Kredite gehen möchte. Im Vergleich zu Mintos gibt es durchaus mehr Details über die Kreditnehmer selbst.

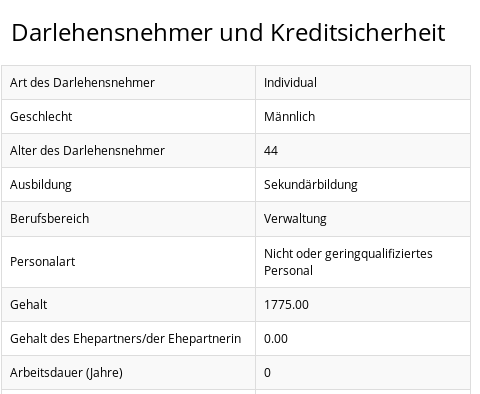

Bei diesem Kredit den ich halte, sieht man exemplarisch in Tabellenformat einige persönliche Informationen. Darunter vor allem das Arbeitsumfeld, die Schulbildung und das Einkommen. Nicht immer sind die Informationen vollständig, erlauben aber durchaus eine bessere Einschätzung als lediglich Alter und Geschlecht wie es bei Mintos übrig ist.

Auch gibt es detaillierte Informationen darüber, ob der Kreditnehmer in der Vergangenheit bereits in Verzug gekommen ist und welche anderen Anteilseigner des Kredites es noch gibt. Auch dies erlaubt es etwas weiter zu filtern, wenngleich es am Ende eben doch immer noch eine Bauchentscheidung bleibt.

Wie sieht hier also meine globale Strategie aus? Ich werde wohl in den nächsten Monaten noch auf 1000€ hoch gehen und dann hier erstmal ein harten Cut machen. Wie bereits gesagt, geht das Geld vorwiegend an eine einzelne Bank und erlaubt nur eine Streuung der Kredite untereinander. Würde die Bank zahlungsunfähig werden, würde es heikel werden. Die entstehenden Zinserträge (ca. 150€ Erwartungswert) werde ich konsequent rausziehen um das Risiko der Anlage insgesamt abzusenken. Mehr Geld macht aus meiner Sicht keinen Sinn. Zu hoch wäre das Risiko im Vergleich zu Mintos, dass eine bessere Risikoverteilung erlaubt.

Halte ich Iuvo überhaupt für seriös? Ja, weil ich sonst nicht soviel Geld dort reinstecken würde. Das Unternehmen existiert seit 2016 und scheint bisher einen guten Leumund zu haben. Die Inhaber sind durchaus bei Messen und Veranstaltungen bereits vertreten gewesen, scheinen halbwegs aktiv zu sein und auch ein plausibles Geschäftsmodell zu haben. Trotzdem sind solche Unternehmen eben auch unreguliert und man sollte nicht weinen, wenn es gegen die Wand fährt. Eine Anlage nur für jene die auch wirklich noch im Risiko das Risiko suchen.

Wie sieht es steuerlich eigentlich aus? Kapitalertragssteuer 25% zzgl. Soli und ggf. Kirchensteuer. Genauso also auch wie bei Mintos handelt es sich um innereuropäische, aber eben auch ausländische Kapitalerträge. Die Investition in Iuvo zwingt einem also dazu eine Steuererklärung abzugeben, da die Erträge nicht automatisch an das Finanzamt ermittelt werden. Die Einkünfte lassen sich via Maske filtern. Eine Übersicht gibt es bisweilen nicht.

Wem Mintos also zu langweilig ist und auch nach etwas höheren Renditen dürstet, kann auf Iuvo mal einen Blick werfen. Bisher habe ich dort nichts zu beklagen. Man sollte sich aber eben nicht gierig werden und sich durchaus dem Risiko der Clusterbildung bewusst sein, dass man dadurch eingeht. Gerade wer nicht stumpf mit Autoinvest arbeiten will, sondern sich Kredite auch manuell aussuchen will, kann hier auf seine Kosten kommen.

Wie immer nutze ich bewusst keine Referals bei mir in den Artikeln, da ich unabhängig bleiben will. Daher handelt es sich bei diesem Artikel auch nicht um eine Empfehlung, sondern lediglich um meine persönliche Meinung und einem Erfahrungsbericht von mir. Bitte seit Euch bewusst, dass P2P-Kredite kein Ersatz für das Tagesgeldkonto ist, sondern ein wesentlich höheres Risiko des Verlusts bedeutet. Somit wird auf kurz oder lang ein Teil der hohen Rendite als Verlust realisiert werden

Hört sich sehr interessant an. Da bin ich ein ähnlich strukturierter Anleger. Ab und an suche ich auch ein wenig Risiko. Was ich dir da empfehlen kann wäre Westland Storage ( https://westlandstorage.com/investors/?p=141918 )

Dieser Anbieter bietet 1% pro Tag. Bei mir läuft es bisher sehr gut dort. Kann aber natürlich auch Scam sein. Die Firma allerdings ist mir jetzt schon seit über 2 Jahren ein Begriff.

definitiv ein Scam ((echtes) Schneeballsystem) wie recyclix einer war

falls man schon investiert hat, gilt eines: Sobald man Geld zurückerhält, sofort auf eigenes Konto übertragen

denn eines Tages wird folgendes passieren: Transaktionen nicht mehr möglich und dann ist alles was man noch auf der Plattform hat weg.

hier ein Artikel der darüber spricht: https://behindmlm.com/mlm-reviews/westland-storage-review-crypto-ponzi-with-wls-token-exit-scam/

Würde dem Rat von mielia da anschließen. 1% am Tag hört sich nicht besonders realistisch an. Man braucht sich dort nur das Wachstum über die Jahre ausrechnen und sollte dann schon ein wenig nachdenklich werden. Zudem kommt, dass gerade Immobilien ein problematisches Geschäft sind und man sich nur die Krise der letzten Jahre bei offenen Immobilienfonds ansehen sollte. Solange ich nicht verstehe, wie die das Problem lösen, wenn massig Teilnehmer plötzlich ausgezahlt werden, wäre ich sehr skeptisch. Das man sich bereits seid 2 Jahren hält ist merkwürdig, würde aber nicht sonderlich mehr an Vertrauen erzeugen.

Aber würde ich die angestrebten 1000€ bei Iuvo anlegen, kriege ich ca. 150€ an Zinsen. Würde ich dies bei westland anlegen, wären dies ca. 36700€. Unbedingt raus, wenn es sich anbietet.

Wieder einmal ein super Beitrag von dir !

Ich weiß deine unabhängige und reflektierte Schreibweise sehr zu schätzen.

Die Plattform kannte ich bisher nicht.

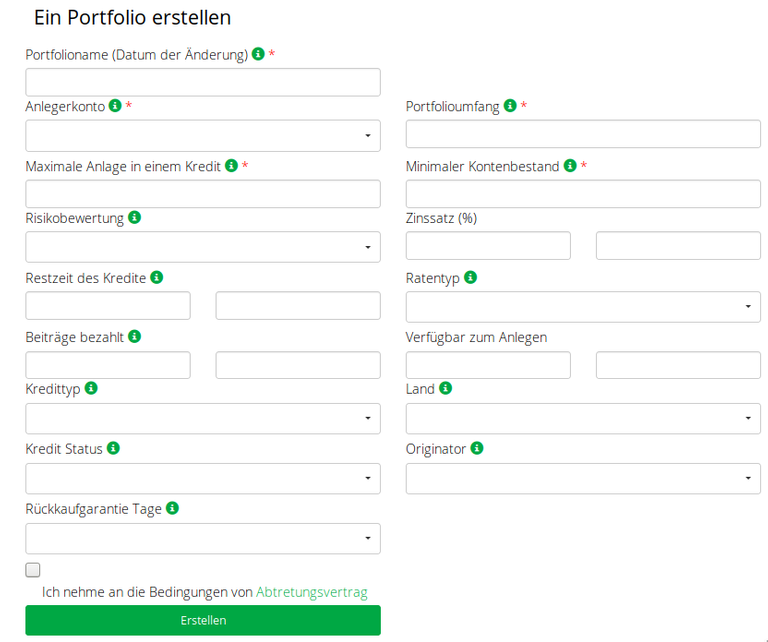

Hast du dir die Autoinvest Funktion einmal angesehen ?

Bei solch teilweise sehr kurzen Laufzeiten wäre mir persönlich ein manuelles Auswählen der einzelnen Kredite zu „aktiv“. Daher würde mich Interessieren, welche Parameter bezüglich des Darlehensnehmers und der Kreditsicherheit in der autoinvest Funktion konfigurierbar sind.

Danke :)

Ja, es gibt eine Autoinvest-Funktion bei der Plattform. Ich hängen unten mal ein Screenshot an von den Optionen, die man da hat. Wirklich genutzt habe ich sie nicht. Während ich bei Mintos fast ausschließlich die Autoinvest ansehe, möchte ich eben hier durchaus vorher noch aktiv einen Blick drauf werfen. Die Filterkriterien sind nämlich vorwiegend auf den Kredit bezogen und nicht den Kreditnehmer. Es ist also nicht möglich da nach Alter oder Einkommen zu filtern. Entsprechend gab es da durchaus schon Kredite, wo ein 85 Jähriger einen Kredit aufnehmen wollte. Da ist mir das Risiko doch ein wenig zu hoch für die Art von Krediten. Sofern man nicht gerade mit zig tausend Euro drin ist, sollte einmal pro Woche drüber gehen mehr als ausreichend sein... und es kann ja durchaus auch ein wenig Spaß machen ;)

Wenn man aber primär mit Autoinvest geht, würde ich fast eher mit Mintos arbeiten. Da ist die Rendite momentan ein wenig niedriger, aber zumindest das Risiko auf Grund einer höheren Diversifikation geringer.

Bin sehr interessiert, wie deine Meinung in 3 Monaten oder auch einem Jahr aussieht. Immerhin gibt es eine Rückkaufgarantie. Da ist das Risiko bei Einzelausfällen um einiges geringer.