前回のBankera ICOのレビューでは仮想通貨取引所とウォレットとしてのSpectrocoinについてみてきました。Spectrocoinへの登録方法、Spectrocoinへの入金方法、BNKトークンの購入方法、そしてBNKトークンを保持することにより分配されるイーサリアム(メリットについては第2記事を参照)の出金方法など一つ一つ一連の流れを見てゆくことにより、Spectrocoinの評価をしてゆきました。

当記事ではBankera チームとプロジェクトタイムマップについて見てゆき、Bankera ICOの総評をしてゆきます。

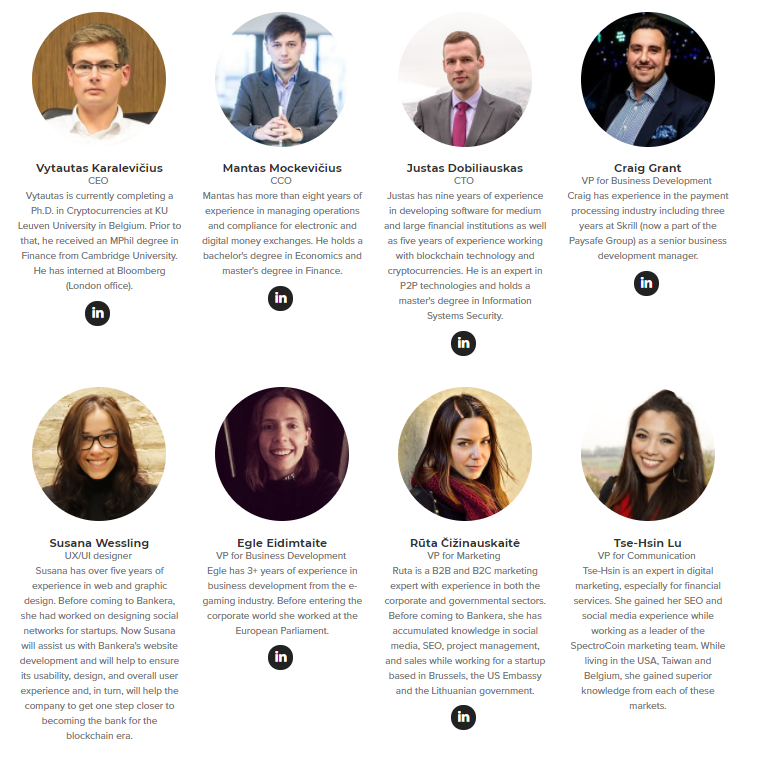

チーム

Bankera チームは以下のメンバーで構成されています。

CEO とCCO

ネット上で存在するSpectrocoinの評判同様、Bankeraチームに対する評判も様々です。

Vytautas Karalevičius はSpectrocoinの創立者の一人であるとともにCEOでもあります。そしてCCO でもあり創立者パートナーはMantas Mockevičiusです。残念ながらこの二人にはBitcoinforumにて詐欺師であるという不評があります。

通常筆者はこのような評判があるようなICOは避けることに心がけています。しかし今回筆者は、このような不評に不信をいだきました。不評があるのにも関わらずこのICOについてみてゆこうと思った理由はBankeraのアドバイザーに注目したからです。そこでチーム一人一人について見てゆくのではなく、アドバイザーにも目を向けて、不評に左右されることなく、当ICOを中立的な立場から検討することにしました。

アドバイザー

Bankeraのアドバイザーはこちらのメンバーの方々です。

ポイント①

まずアドバイザーの中でも最も注目すべき人物はLon Wongさんです。Lon Wongさんと言えばNEM.ioの社長・創設者としても知られており、仮想通貨には大きな影響を与えている重要人物であります。

そしてLon Wongさんは下記ツイートで当ICOをサポートしていることがうかがえます。

ポイント②

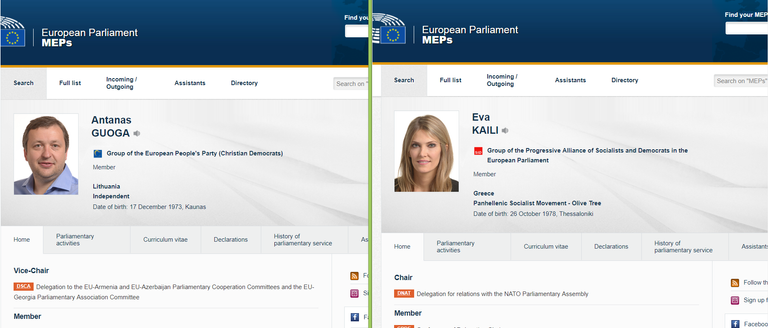

次に注目すべきポイントはアドバイザーの中に欧州議会議員が二人いるということです。Antanas Guoga と Eva Kaili はどちらも欧州議会の公式ウェブサイトにリストアップされています。

政治と金融という世界は常に複雑な関係にあります。そしてそのような関係にあるからこそ一つ確実に言えることがあります。それはバンケラが詐欺的なプロジェクトであるのならば政治家がそのようなことに手を染めるようなことは決して彼らの利にならないということです。

ポイント③

第3番目に注目すべきポイント:それはAudrius Žiugždaです。彼は金融業において深い知識と経験を積み上げており、Skandinaviska Enskilda Banken (Lithuania)のダイレクター、そしてŠiaulių Bankのトップエゼキュティブとして勤めておりました。

前回の記事にてバンケラの本社がリトアニアにあること、そしてリトアニアの中銀は仮想通貨に対して厳しい考えがあることを見ました。バンケラはこのようなリトアニア中銀の反対の意見があるのも考慮した上で当プロジェクトを計画していることを公表しています。そのような状況の中、金融業に通しているAudrius Žiugždaのような人物をアドバイザーとして備えているということは、グローカルなレベルで今後リトアニアの仮想通貨に対して肯定的な影響を金融業に与える可能性があることを示しています。

またリトアニアの中銀が仮想通貨に対する考えはグローカルな観点から競争相手がいないような市場をつくりあげていることで利点であるとバンケラはとらえています。バンケラはブロックチェーン技術を取り入れた銀行としてグローバル市場に金融サービスを提供することを目的にしている為、本拠地にとらわれず、他の管轄にてライセンスを取得するその戦略にこそ、筆者は注目すべき点であると思っています。

チームとアドバイザーの全体像から見る考察ポイント

上記記載の通り、Bankeraは市場への影響力が強いアドバイザーによりサポートされていることがわかりました。

頻繁にBankeraは自分たちのチームメンバーへのインタビューを行い、動画を通して色々な情報を提供しています。このように関係者の顔を公開するというマーケティング方法など、またサポートされているアドバイザーなどを考慮するとスペクトロコインの不評の真否性、CEOとCCOが詐欺師であることが考えにくいと筆者は考察しております。

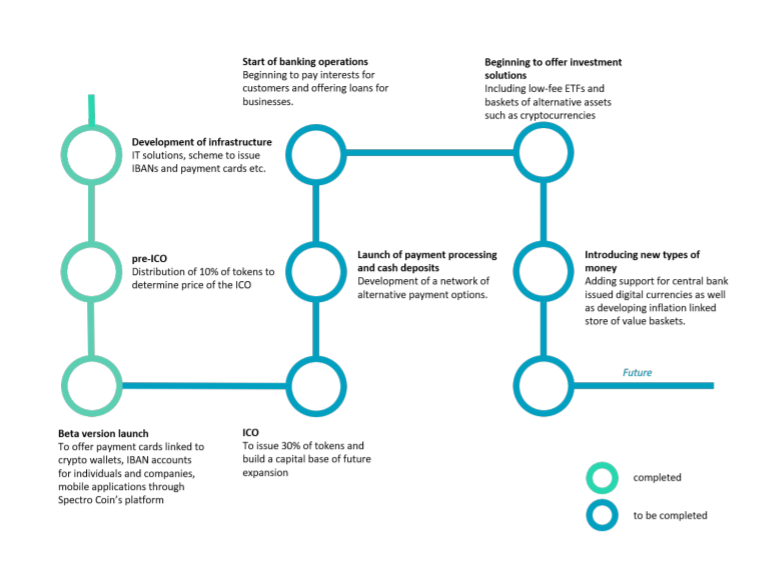

ロードマップ

チームとアドバイザーを見たところでロードマップを見てゆきましょう。

8月末 2017: Pre-ICO

10月末 2017: IBAN を利用した金融商品のラウンチやカードを利用した決済方法のサポート

9月末 2017: ICO準備

2月末 2018: ICO終了

夏 2018: 決済処理ソリューション

秋 2018: 銀行ライセンスの申請

2019末: EU 銀行ライセンスの取得

2019半ば: 入金と融資・貸与金融業の開始 (初期段階ではBankeraの資金を利用予定)

バンケラは今まで投資家たちに約束したことを成し遂げています。今後の計画も果たす努力をするチームであることがわかります。

バンケラレビュー第1記事から第4記事のまとめ

以上、Bankeraのアドバイザーに集点を当て、ロードマップを紹介し当ICOについてみました。

下記にて第1記事から第4記事をふりかえり当Bankeraの総評をまとめてゆきましょう。

ICOレビューその①

第1記事ではBankeraの概要についてみてゆきました:

バンケラの目的は、最終的にすべての金融サービスのワンストップとなる ブロックチェーン時代の銀行となることです。このようなサービスには、支払い、融資、為替取引の他、投資なども含まれます。このようなサービスを通して一個人は資産を投資し個人の仮想通貨としてのポートフォリオを管理することができるメリットがあり、対して企業は、伝統的な金融商品にブロックチェーン技術を導入することで経済規模の発達と発展により得られるスケーラビリテリィの利点を用いた決済ソリューションを通して資産運営できるメリットを得ます。

このように概念によるメリットを魅力的に感じられる方は多くいると思います。Bankeraの概念はwhite paperでも以下のようにまとめらています。:

"バンクエラはのちの段階で個人及び法人向けの投資ソリューションの提供も開始します。個人向けには低コストの上場投資信託の提供から始め、のちにトレーディング、アドバイサリー、仲買業務、カストディー、ウェルスマネジメント等のサービスを追加していきます。アドバイザリーやウェルスマネジメントのソリューションなど、ほとんどのサービスは、最先端の人工知能(AI)技術を用いて開発されます。法人向けにはまずトレジャリーサービスからはじめ、取引に生じる諸経費の管理など、法人顧客に必要なほとんどの投資銀行サービスの提供まで拡張します。”

そしてICOが成功した場合、Bankeraは次の計画予定を公表しています。

"ICOが成功すると、Bankeraは銀行ライセンスを確立し、支払いカードの発行銀行になります。収益の流れに関して、銀行ライセンスが確立すればBankeraは初めのうちは、コア・バンキング業務に専念し、貸出や支払処理などをおこないます。続いてETFを扱われる顧客のための低コストの投資商品を提供します。最終的にはトレーディングやカストディー、投資銀行サービスなど多数の投資サービスを提供します。ロボアドバイザーを使ったウェルスマネジメントも行います。"

ICOレビューその②

第2記事ではBankeraトークンのメリットについてみてゆきました:

Bankeraトークンの一つのメリットはバンクエラの゙純取引利益の20%がトークン各保有者にイーサリアムもしくはネムという形でスペクトロコインのウオレットに毎週分配されることです。分配される額はトークン保有数により変わります。また当プロジェクトに投資したユーザー数が増えれば増えるほど分配される額は減る傾向にあります。分配額が減り、少額でありながらもイーサリアムもしくはネムの価値が上昇すればするほど、このメリットは魅力的なものになる可能性があります。

また、この分配額に関して考慮すべきことが一点あります。それはバンケラが激しい金融市場で競争力を維持し生き残る為にはマージンを低下させる可能性があることです。マージンが低下することは純取引利益が減る可能性があるというリスクが生じるということです。またマージンが低下するということは手数料が減るということをも意味します。しかし、反対にマージンが低下することで取引利益の分配もが下がる可能性がある一方、多くのユーザーがバンケラやスペクトロコインが提供するサービスを利用するという可能性がでてくるという考えもできます。もしもスペクトロコインやバンケラのサービスを利用することで取引量が増えれば、マージンが低下しても取引量が増えたことで純取引利益も増え、分配される収益が魅力的なものになる可能性があることもみてゆきました。

そして Bankeraトークンのもう一つの可能なメリット、それはICO構造による保有トークンの価値の上昇のメリットです。このメリットについてはいくつかのシナリオを想定して数学的なアプローチを通して検討してゆきました。

検討してゆく上で考慮すべき2点があります。

② SCO と売れ切れなかったトークンの按分

バンケラがSCOを行うと決めた場合、ICO期間中に購入されたBNKトークンの価格が上がったことを意味します。この時点でICO期間中にBNKトークンを購入した投資者はそのICOの構造からROIメリットを得ますが、多くの他のICOと異なり、BNKトークンは売れきれなかった場合、トークンが燃焼されることはなくPre-ICOとICO参加者に按分されるため、投資家はより大きなメリットを得ることになります。

① バンケラの取引所

バンケラが取引所を公開することにより、取引量が増える可能性があります。取引量が増えればもちろん純取引利益が増え、トークン保持者により多い報酬が分配される可能性が生じます。

ICOレビューその③

第3記事ではSpectrocoinへの登録、入金、BNKトークンの購入、そしてBNKトークンを保有することによりイーサリアムもしくはネムという形で分配される純取引利益の一部の出金という一連の流れを通してSpectrocoinについてみてゆきました。

Spectrocoinが提供するサービスを実際に利用することにより、Spectrocoin は取引所とウオレットとしての役割をしっかりと果たすサービスプロバイダーであることを確認しました。また同時に、スペクトロコインユーザー間での送金コストがないP2P機能のメリットもあることもみました。

ICOレビューその④

そして当最終記事ではBankera ICOをレビューするにあたり、ネット上に存在する当プロジェクト関連者の不評などで考察が左右されないよう、中立的な立場から当ICOのレビューをするため、Bankeraのチームとアドバイザーの全体像を見てゆきました。チームとアドバイザーの中には、政治家や金融業で長く成績を積んできた関連者がいることから、Bankeraは仮想通貨コミュニティーにサポートされていること、そして誠実なプロジェクトオペレーションが行われていることをみました。

Bankeraは以前ブルームバーグの番組によりも紹介されており、

また、ここ最近では銀行を購入したことを公表しています。

AnalysisinChainのインタビューではCEOのVytautas Karalevičiusがオセアニアで銀行を購入した理由とその詳細、SCOを行うことでの事業のリスク管理などなど色々とお話をしています。

総評

ここ最近、多くのICOで仮想通貨市場がにぎやかになっている一方、ROIが低いことから善良なICOもが詐欺扱いされることがあります。そのためICOが見事に成功するか否かを見極めることは日々困難なものになってきています。そもそもROI目的にICOに参加する、投資される方が多いと思いますが、投資する際に同時にそのプロジェクトの必要性・需要も考慮するべき必要があります。筆者はICOがどれほどの仮想通貨コミュニティーを築きあげられ、なおサポートされるのかというポイントこそがICOが見事に成功するか否かを見極めるための必要事項であると考えております。

今回のバンケラに関してもスペクトロコインや関連チームメンバーについてネット上で不評があるため、ICOレビューする上でその真否性を判断することは非常に困難なものだと感じました。しかし、一つ確実に言えることは、バンケラは多くの仮想通貨コミュニティーの方からサポートされているということです。

以上4部に分けてバンケラについてレビューを行ってゆきました。当ICOレビューは筆者独自の考察のものであり、読者の方のために情報提供の目的でお役に立てたことを願っております。

筆者は金融専門のアドバイザーではありません。ICOに参加希望される場合は読者自身の自己責任と自己判断のもとご参加ください。筆者はいかなる場合においても、当ICOにより生じた損益など一切責任を負いません。またICO に参加される場合は、生活などの支障がおきないよう責任を持って投資しましょう。

Bankera サイト: https://bankera.com/

Bankera ホワイト ペーパー: https://bankera.com/Bankera_whitepaper.pdf

Bankera Blog: https://blog.bankera.com

Spectrocoin: https://spectrocoin.com