Im letzten Artikel bin ich recht ausführlich auf die am stärksten genutzte Plattform Mintos eingegangen, die ich auch bereits häufiger hier vorgestellt habe. Ein großer Vorteil der Plattform ist eben auch, dass die statistische Auswertung besonders gut ist. Dies kann man nicht über jede Plattform sagen. Daher an dieser Stelle der Vollständigkeitshalber auch noch einmal die anderen von mir genutzen Plattformen.

Lasst mich dabei gleich vorne weg eine Sache nehmen, die ich ansonsten an jeder Stelle wiederholen müsste! Absolut bei keiner dieser Plattformen, gab es irgendwelche nennenswerten Probleme und sie liefen genauso wie erwartet. Ich denke, dass man dies durchaus als sehr positives Signal für die P2P-Kredite sehen kann. Zumindest in Nicht-Krisenzeiten funktionieren sie genauso wie erwartet.

Iuvo

Zu dieser Plattform bin ich im Sommer gekommen, nachdem es bei Mintos die große Zinskrise gab. Bei Krediten um die 11% beginnt P2P für mich langsam unattraktiv zu werden. Immerhin kommen ja auch noch die Steuern oben drauf und dann ist man bereits in Regionen in denen Aktien wieder interessant werden. Immerhin hat man da mehr als nur ein Schuldversprechen in der Hand, sondern einen wirklichen Anteil an einem Unternehmen.

Trotzdem betreibe ich P2P ja gerade auch um etwas diverser aufgestellt zu sein und bei der Recherche kam ich dann zu Iuvo, die gerade von der UI her mich noch am ehesten an Mintos und seinen Möglichkeiten erinnerte.

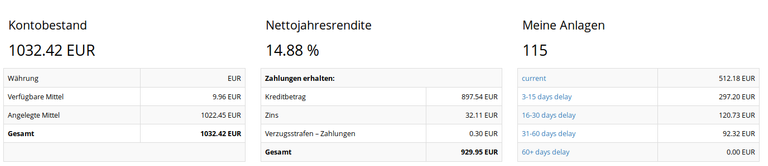

Zunächst also auch hier etwas einmal die Übersicht. Mit rund 1000€ habe ich dort weniger als bei Mintos angelegt, allerdings eben schon eine Summe, die man als „vertrauensvoll“ ansehen kann. Der Clou an Iuvo ist, dass man Rückkaufkredite anbietet und vorwiegend in Osteuropa unterwegs ist. Primär in Bulgarien und Rumänien. Es ist vermutlich nicht schwer sich vorzustellen, dass gerade diese Regionen nicht sehr liquide sind und entsprechend auch die Zinsen recht hoch sind. Mit soliden 14,88% bekommt man hier im Bereich Risiko für den Euro Kredite.

Dieser Vorteil ist aus meiner Sicht zeitgleich das größte Problem der Plattform. Den man sollte sich bewusst sein, dass damit eben auch das Clusterrisiko massiv ansteigt. Während Mintos inzwischen nahezu weltweit unterwegs ist, begrenzt man sich hier auf recht wenige Länder. Passiert in der Region mal wirtschaftlich etwas schlimmes, kann dies sich heftig durchschlagen.

Bereits bei den Anlagen sieht man, dass auch die Zahlungsmoral wesentlich schlechter ist. Immerhin fast 50% der Anlagen befinden sich im Zahlungsverzug. Auch wenn bei mir bei Mintos recht viel in der sogenannten „Grace Period“ war, ist dies normalerweise wesentlich weniger. Bei Iuvo sind die Verzüge durchweg und oftmals wesentlich schwerwiegender. Trotzdem wurde bisher alles irgendwann beglichen oder eben wenigstens nach 60 Tagen zurück gekauft.

Während ich anfangs noch manuell investierte, lasse ich dies inzwischen auch automatisch durchführen. Investieren tue ich ausschließlich in die höchste Riskoklasse und dort auch nur in bereits laufende Kredite in denen mindestens eine Rate erfolgreich bezahlt wurde. Ich will sehen, dass die Person in der Lage ist wirklich die Raten zu bedienen bevor ich reingehe.

Da ich erst im Sommer reingegangen bin, erscheint es wohl nicht überraschend, dass ich bisher nur rund 3,2% (ca 32€) eingenommen habe. Ob ich plane die Investition auszubauen? Vermutlich erst einmal nicht. Ich mag Iuvo wirklich sehr, aber das Clusterrisiko ist zu groß und gerade da Mintos momentan auch steigende Zinsen hat, werde ich wohl eher dort erst einmal investieren und Iuvo nur minimal anheben.

Bondora Cash & Grow

Bei dieser Plattform bin ich erst seit November und hatte dies bereits hier in einem Artikel vorgestellt. Wichtig ist dabei, dass ich mich hier ausschließlich auf deren Finanzprodukt „Cash & Grow“ beziehe, da auch hier eine reguläres P2P-Kreditwesen existiert, dass hohe Kredite (Meist ohne Rückkauf) anbietet.

Ich nutze Cash & Grow allerdings eher als Rücklagekonto. Da ich dieses Jahr verstärkt in Cash gehen will, möchte ich ein Sparkonto anlegen bis genug Geld für z.B. Ausgaben in Aktien vorliegen. Das Geld vegetiert sonst unverzinst das ganze Jahr bei mir auf dem Konto und tut einem in der Seele leid.

Der Clou von Cash & Grow ist nämlich, dass man jederzeit wieder an sein Geld rankommt. Bei normalen P2P-Krediten muss man eben abwarten bis das Laufzeit-Ende erreicht ist. Peilt man einen Monat an und der Nehmer hat Verzug, können es somit bis zu 3 Monate werden. Eine viel zu lange Laufzeit um vernünftig am Markt zu reagieren. Bei Cash & Grow kann man von einem Tag auf den anderen das Geld abziehen und per SEPA ans Bankkonto schicken.

Das ganze hat jedoch drei Nachteile, deren man sich bewusst sein sollte. Zum einen kauft man sich Flexibilität durch niedrigere Zinsen ein. Mit nur 6,25% maximal, kann das Angebot natürlich nicht bei Mintos und Iuvo mithalten. Im Vergleich zu einem deutschen Tagesgeldkonto aber trotzdem noch recht nett.

Zweitens sollte man sich bewusst sein, dass es eben kein Tagesgeldkonto ist, dass der Bankeinlage untersteht. Es ist immer noch ein P2P-Geschäft und kann im Krisenfall also betroffen sein. Das Geld ist potenziell also immer als „Totalverlust“ anzusehen. Das Risiko bei vernünftigen Betrieb würde ich als eher gering ansehen, da Bondora eben recht solide Margen haben sollte wenn sie in die regulären Kredite investiert. Aber das Risko bleibt immer, daher immer auch noch eine echte Reserve auf dem Bankkonto halten!

Und zu guter letzt gibt es eine Gebühr für das Abheben von Geld vom Cash & Grow-Konto von 1€. Das hört sich erstmal nicht viel an. Legt aber jemand 50€ an, bekommt er im Laufe des Jahres 3€. Sein Geld ist also mindestens 4 Monate gebunden, was dann eben keine echte Flexibilität mehr wäre. IMHO lohnt sich das ganze also erst bei etwas größeren Summen.

Momentan habe ich rund 1500€ dort stecken und bekomme am Tag ca. 25¢ ausgeschüttet. Die Abhebegebühr hat sich also nach einer Woche ammortisiert und danach geht es bereits ins Plus. Somit ist durchaus eine hohe Flexibilität gegeben. Den ich überweise schließlich nicht etwas, dass ich bereits in einer Woche wieder brauchen würde.

Grupeer

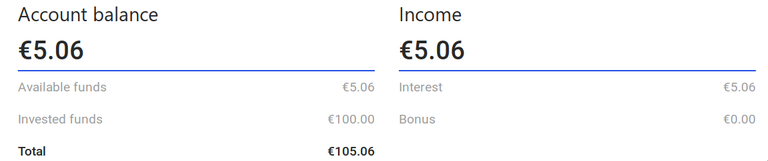

Bei Grupeer habe ich lediglich 100€ eingezahlt um es einmal auszutesten. Hier gab es vorwiegend Kredite um die 15%. Im Vergleich zu Iuvo wird hier nicht an Privatpersonen vergeben, sondern vorwiegend für Bauprojekte oder andere Großprojekte. Das hat natürlich durchaus auch seinen Reiz, da es hier eben zumeist gute Konkursmasse gibt und eben auch professioneller mit dem Geld umgegangen wird als bei einem Konsumkredit von Privat.

Doch meiner Meinungs nach ist dies auch gleich der größte Nachteil der Plattform. Für Monate gibt es immer wieder Zeiten in denen es gar keine Kredite mehr gibt. Das allgemeine Zinsniveau bewegt sich eher in Richtung 13% und das Autoinvest für Streuung kann man vergessen. Den jeder Kredit wird in mehrere Chargen aufgeteilt und somit landet das eigene Geld dann doch an der gleichen Stelle. Eine Streuung ist somit nur sehr schwer zu realisieren.

Was soll ich also sagen. Ich habe 5,06€ erhalten. Dies entspricht aufs Jahr bezogen 5%. Alle Kredite wurden stets pünktlich bedient und ich werde es wohl noch weiter laufen lassen. Primär aus Interesse, aber es müssten bei den anderen Plattformen schon enorm abwärts gehen, damit ich hier das Geld nennenswert aufstocken wurde.

Aussicht

Habe ich noch weitere Plattformen für das nächste Jahr in Aussicht? Nicht wirklich. Eigentlich bin ich mit der aktuellen Konstellation mit Mintos und Iuvo sehr zufrieden, wobei Bondora als Sparkonto missbraucht wird. Allerdings blicke ich immer noch mit einem Auge auf Estate Guru, dass sich auf Immobilien spezialisiert hat. Die Rendite ist mit ~10% wesentlich niedriger als auf anderen Plattformen für Kredite.

Dafür gibt es aber immerhin eben auch ein Pfandobjekt. Auch ist die Auswahl der Objekte sehr interessant und detailliert. Gerade falls sich die Krise in der Wirtschaft zuspitzt könnte es interessant sein auch in etwas Betongold investiert zu sein. Ich halte es daher nicht für ausgeschlossen bei etwas Geld über auch estate guru eine Chance zu geben. Wobei es sich hierbei wohl testweise nur um 500€ drehen würde. Ausreichend um etwas zu streuen und gleichzeitig nicht von anderen wichtigen Projekten abzulenken.

Unterm Strich bin ich dieses Jahr mit allen Projekten sehr zufrieden gewesen. Nirgendswo gab es nennenswerte Probleme und überall wurden die Zinsen in der erwarteten Höhe bezahlt. Es tut gut am Ende des Jahres auch etwas zu sehen bei dem man im Plus ist und nicht in den allgemeinen Sog der Börse geraten ist. Gleichzeitig bleibt eben auch das mulmige Gefühl, dass es in den nächsten Jahren verstärkt zu Krise kommt und entsprechend wieder ein Bankenbeben geben könnte.

Wie stark dies dann auch auf die Kredite durchschlägt ist schwer zu sagen. Aber eine Massenarbeitslosigkeit in der Welt würde für die Kreditnehmer nichts gutes bedeuten und entsprechend auch nicht für jene die Kredite geben.

Da ich mich selbst ja als konservativer Anleger mit stark progessiver Ader sehe, bleibe ich aber optimstisch. Kracht es weltweit, wird man die Auswirkungen ohnehin zu spüren kriegen. Am eigenen Arbeitsplatz, bei den Wertpapieren, den eigenen Banken. Läuft es hingegen gut, hat man einigen Grund sich zu freuen.

Übrigens: Die ausländischen Plattformen führen die Steuer nicht automatisch ab! Es handelt sich hier durchweg um ausländische Zinserträge. Wer diese erwirtschaftet ist verpflichtet eine Steuererklärung abzugeben! Behaltet dies gerade als Studenten bitte im Hinterkopf! Der gute Olaf Scholz profitiert bei mir im nächsten Jahr mit ca. 150€ zusätzlich. Weiterhin nur schade, dass man seine Steuer nicht mit einem Zweck ausstatten könnte. 150€ für eine Schule wäre etwas was ich gerne bezahlen würde, 150€ für das Militär oder einer Bankenrettung... eher nicht.

Luvo muss ich mir auch mal noch genauer anschauen. Da Mintos im Moment meine einzige P2P Plattform ist, ist es sicherlich gut sich eine zweite als Backup zuzulegen.

Und die Zinsen sind auch nicht schlecht. :D

Die schreiben sich wirklich mit i. "iuvo ou". Estländischer Zungenbrecher.

Wenn es um Diversifikation geht, fährt man vermutlich mit Mintos besser. Die haben inzwischen ca. 30 Anbieter. Gerade bei den High Risk Krediten bei Iuvo hat man nur noch 2 und ist da in einem Risiko-Sediment den man bei Mintos meiden würde. Da gerade die Zinsen bei Mintos hoch gehen, würde ich das eher noch ein wenig beobachten ;)

Naja über Plattformen hinweg zu investieren ist sicher auch nicht schlecht, wenn Mintos einen Abgang macht, hätte man noch Iuvo. Aber im Moment ist es sicher noch gut, wenn man noch etwas mehr in Mintos steckt.

Ich habe meine Einlagen bei Mintos jedenfalls aufs neue Jahr hin schon mal fast verdoppelt. :D

Das Risko, dass eine Plattform alle Viere von sich streckt ist eher unwahrscheinlich, da sie dann eben in der Firma Mismangament betrieben hätten. Da Mintos zumindest profitabel ist, liegt das Risiko eher bei den Anbahnern. Von denen kommt am Ende ja auch das Rückkaufversprechen und nicht Mintos selbst.

Soll deine Freude an Iuvo aber auch nicht schmälern ;)

Finde P2P Kredite durchaus interessant. Wie genau lauft denn das ab, und welche Steuerungsmöglichkeiten hat man da als Kreditgeber?

Wenn man Steuern zumindest bis zu einem gewissen Grad zweckwidmen könnte, gäbe es die geilsten Schulen allerorts ;-)

Und P.S.: Du hast nicht zufällig einen affiliate-link für Mintos?^^

Wie genau es abläuft hängt ein wenig ab vom Anbieter. Im Kern hast Du aber überall irgendwo ein Verrechnungskonto auf dem Du Geld einzahlen kannst (SEPA geht bisher eigentlich überall). Dann gibt es üblicherweise einen sog. Primärmarkt. Die Anbieter dort sind meist dann die "Kreditanbahner" seltener der eigentliche Kreditnehmer. Diese formulieren am Markt quasi "Suche 5000€ für 14% bei 36 Monaten". Nun kann man sich mit dem Geld vom Verrechnungskonto in den Kredit einkaufen. Man wird defacto Eigner des entsprechenden Anteils und bekommt eben die Zinsen gut geschrieben. Ein solcher Primärmarkt ist eigentlich überall.

Da es nun aber eben auch Kreditgeber gibt, die plötzliche Kohle brauchen, haben viele größere Plattformen (z.B. Mintos) noch einen "Sekundärmarkt". Im Kern funktioniert dieser genauso wie der Primäre, nur das hier die Kreditgeber untereinander handeln. Dem Nehmer ist es ja egal, an wem er zahlt. Meist wird hier ein Discount oder eine Prämie gezahlt, damit der Kredit auch verkauft wird - je nach Qualität.

Inzwischen gibt es fast überall "Autoinvests", bei dem man bestimmte Kriterien eingeben kann z.B. bei Mintos sagen kann: Investiere immer 10€ in folgende Anbahner, mit einer Laufzeit von x Monaten und ab x Zinsen.

Da Du Dich für Mintos interessierst, würde ich sagen: Einfach mal registrieren und Ansehen. Es ist tatsächlich wesentlich einfacher als es sich zunächst anhört. Gerade Mintos ist extrem einfach aufgebaut und nur bei einigen Details (Wer zahlt Verzugszinsen, wie lange ist die Grace Period) mal Fragen aufkommen. Plattformen wie Iuvo und Bondora sind da ein wenig unübersichtlicher, aber auch alles zu schaffen. Falls es doch noch konkrete Fragen gibt, nicht zögern.

Ich mache normalerweise keine Referral-Links rein, weil ich nicht aktiv werben möchte. Aber wenn Du ohnehin vor hast Dich zu registrieren, nutze: www.mintos.com/de/ref/75K0S4. Gibt dann ja immerhin auch für Dich nochmal 0,75% Bonus ;)

@Schulen: Und ich glaube, dass das nicht schlecht wäre. Blicke ich in die aktuelle Politik, beschleicht mich, dass sich die schlechte Bildung früherer Generationen nun bereits schon rächt... ;)

Super, danke für die Infos.