Recht spät im Jahr 2017 bin ich zum Thema P2P-Kredite gekommen. Einige Plattformen existieren bereits wesentlich länger und ich habe über längere Zeit einen großen Bogen darum gemacht. Dies liegt vor allem daran, dass ich die Jahre zuvor recht stark bei den Kryptos unterwegs war und mich dort insbesondere der Lending-Bereich massiv abgeschreckt hat.

Irgendwie ist die Vorstellung eben doch unheimlich, dass man ein Teil seines Geldes in eine Region der Welt gibt in der man seine Hand auf der offenen Straße nicht von der Geldbörse lassen würde. Gerade wenn man in einigen der Länder bereits einmal war und weiß, dass es dort gegegenden gibt in der es eine Form von Armut gibt, die einem hier in Deutschland nicht mehr begegnet.

Gleichzeitig faszinierte mich aber eben auch das Thema „Mikrokredite“, da ich darin nicht nur ein Investmentmittel sehe, sondern eben auch eine Möglichkeit einigen Teilen der Welt eine Chance zu geben, die sie so nicht hätten. Gerade das die institionellen Anleger darum einen großen Bogen machen, eröffnet einen als vorsichtiger privater Investor doch einige sehr lukrative Einnahmen. Und mit etwas Glück wird man Pionier und die großen Banken folgen auch irgendwann der Rendite.

Somit stockte ich im Jahr 2018 meine Investments in diesen Bereich massiv aus und es ist somit das erste Jahr in dem wirklich auch größere Summen im Einsatz sind. Bedenkt bei den Zahlen bitte immer, dass die Jahreszinsen aufs Jahr gültig sind. Ich habe allerdings im Verlauf des Jahres immer wieder aufgestockt, so dass es ein wenig die Rendite verzerrt. Aber schauen wir uns heute einmal die größte meiner P2P-Plattformen an und in den nächsten Tagen dann die Kleineren.

Mintos ist bei mir mit Abstand die größte Plattform. Ein solider Mix aus unterschiedlichen Kreditanbahnern, eine einfache Oberfläche und gleichzeitig gibt es im letzten Jahr keine Probleme zu vermelden. Müsste ich ein Haar in der Suppe suchen, würde ich vermutlich sagen, dass der Seitenaufbau manchmal ein wenig träge ist und ein wenig fixer sein könnte. Rein als Investor kann ich jedoch nicht klagen.

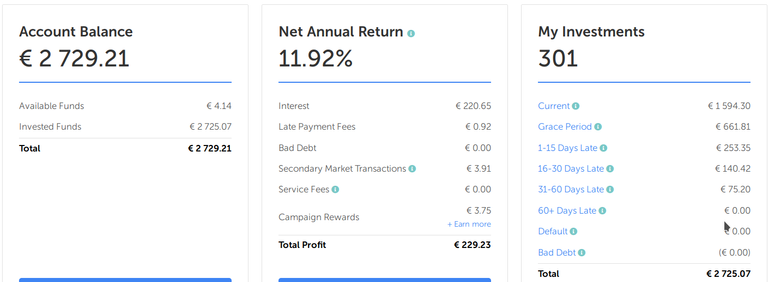

Ich habe insgesamt momentan also rund 2730€ dort angelegt in insgesamt über 301 Kredite. Sofern nicht aus einem Versehen geschehen, investiere ich ausschließlich in 10€-Kredite um eine möglichst große Streeung zu erreichen. Insgesamt habe ich rund 230€ auf Mintos eingenommen, wobei ca. 14€ noch aus dem letzten Jazhr her kommen.

Die Anzahl an Verzugszinsen hält sich arg in Grenzen. Mit gerade einmal 1€ kann man diese nahezu vernachlässigen. Dies und mehr zum Thema Kredithai! Ich gehöre allerdings eben auch zu jenen Investoren, die nicht so sehr auf Anbahner schauen und ob diese Verzugszinsen zahlen. Dies mache ich nur bei Kurzläufern. Leiht man das Geld 1 Monat und muss 2 Monate Verzug Zinsfrei drauf legen ist es eben schon heftig. Läuft der Kredit 5 Jahre, interessiert es mich nicht mehr wirklich.

Neu dazu gekommen sind ein paar Gewinne aus dem Sekundärmarkt. Diese kommen vorwiegend aus dem Sommer als das Zinsniveau absackte und einige Leute in Panik Kredit zu aberwitzigen Preisen verscherbelten. Da stand ich gerne an der Seitenlinie und habe mir den einen oder anderen Discount eingestrichen. In der Summe nicht wirklich viel, aber ich habe dadurch eben einige nette Zinsen in einer Zeit bekommen in der viele sich über zu niedrige Zinsen beklagten.

Nicht wenige sind nämlich nur zwischen 9-11% gelandet, die 11,92% von mir sind meiner Meinung nach außerordentlich gut und nur knapp unter den angepeilten 12%. (~10% nach Steuer sehe ich als sehr gut an).

Aktuell geht der Trend mit den Zinsen stark nach oben. Gab es in einigen Monaten nur noch Zinsen um die 11%, stieg dies nun langsam auf 12% an, es kamen die ersten 13% und nun kaufe ich gerade wieder einige Kurzläufer mit bis zu 14% ein. Der Markt normalisiert sich also momentan wieder. Ein vermutlich normaler Zyklus, da im Sommer die Geschäfte eben doch besser laufen.

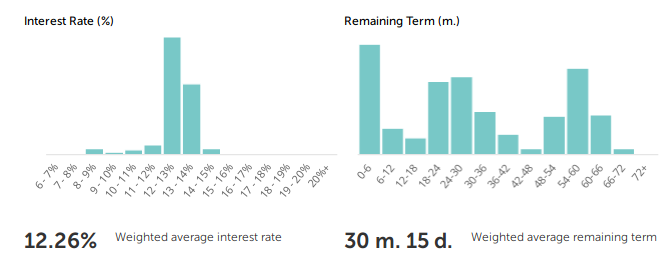

Ein Blick in die Zusammensetzung des Portfolios zeigt, dass ich momentan im Schnitt Kredite für 12,26% halte mit einer guten Durchsetzung von kurzen und langen Krediten. Insgesamt bin ich mit der Zusammensetzung mehr als zufrieden.

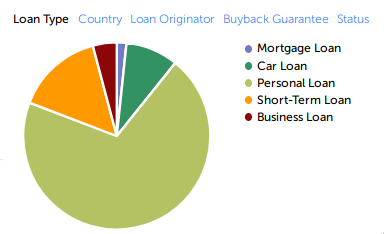

Bei der Art der Kredite dominieren eindeutig die Konsumkredite mit rund 70%. Dies wird nicht jeder toll finden, da diese Kredite durchaus umstritten sind. Bereits mehrfach habe ich hier auch bereits darauf hingewiesen, dass Konsumkredite wirklich SAUMÄßIG DUMM sind. Macht so etwas bitte nicht und kauft auch nur, was ihr leisten könnt. Das Problem dabei ist, dass das Kapital Euch entzocken wird auf einem Konsum der Zukunft, allerdings keine Wertsteigerung dadurch entsteht. Es mehrt Eurer Geld nicht, sondern nur das der Verleiher. Entsprechend teuer sind diese eben auch.

Die zweite große Kategorie sind Short Term Loans, die vorwiegend in Ländern zum Einsatz kommen in der es ein schlechtes Dispowesen gibt. Weil der Arbeitnehmer das Geld erst am Monatsende bekommt, leiht er sich Geld um durch den Monat zu kommen und begleicht das Geld am Ende schnell wieder. Gerade die Kurzläufer finde ich attraktiv, da ich das Geld eben auch von mir nicht solange binde.

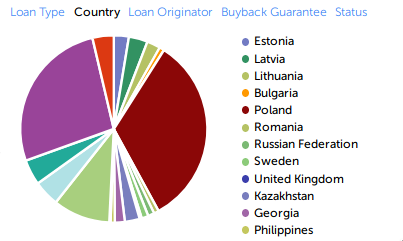

Bei den Ländern sieht man, dass ich nicht wirklich irgend etwas diskriminiere. Industrieland, Schwellland, gute Wirtschaft, schlechte Wirtschaft ... solange der Preis stimmt, bin ich bereit Geld zu vergeben. Mit der Einstellung sollte man nicht zuviele Dokus über Kasachstan ansehen, da man dann doch ein wenig Nachts ins Grübeln kommt. Meine Erfahrung ist aber, dass gerade auch ärmere Länder oft eine wesentlich bessere Zahlungsmoral haben als reichere Länder. Tatsächlich hatte ich in Spanien die heftigsten Ausfälle. Jemand der dort P2P-Kredite nimmt, hat oft anderweitig kein Geld bekommen und das wohl auch aus gutem Grund.

Die beiden großen Cluster sind übrigens Polen und Zambia und für meinen Geschmack ein wenig zu groß. Leider gab es die guten Zinsen eine ganze Weile nur in den beiden Ländern, so dass ich dort bald vermutlich ein wenig intervenieren muss, damit es nicht zu einem zu großen regionalen Cluster kommt.

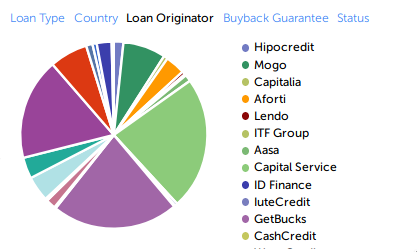

Bei den Kreditanbahnern herrscht auch eine große Diversifikation. Lediglich bei Langläufern mache ich um Anbahner mit C Rating einen Bogen. Ansonsten bestimmt für mich auch hier der Preis das Geschäft.

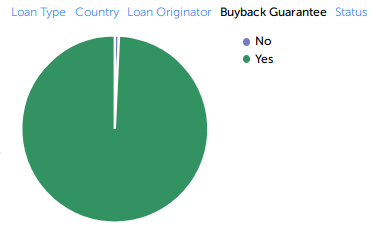

Ich selbste versuche vorwiegend Kredite mit Buyback zu kaufen. Über den Nutzen dieser Versprechen kann man längere Zeit diskutieren. Ich mag es aber, wenn ich ein solches Commitment seitens der Bank habe. Durch einen kleinen Konfigurationsfehler am Sekundärmarkt habe ich fast 20 Kredite ohne Buyback erworben, die ich nun abgestoßen habe. Entsprechend halte ich momentan nur noch 2 Kredite ohne.

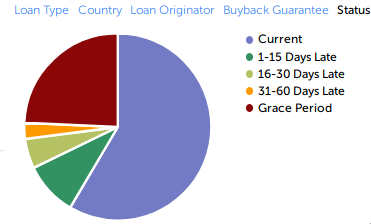

Der Status sieht eigentlich schlimmer aus als es IMHO tatsächlich ist. Die Grace Period mit 25% ist momentan heftig groß. Ursache hierfür ist wohl schlichtweg die Weihnachtspause und das Neujahr. Mit nur wenigen Werkstagen dazwischen, schoßen die Kredite mit diesem Status nach oben. Üblicherweise habe ich eine Grace von 5%, womit also nur der Schnappschuss schlecht ausschaut.

Weiter ~17% fallen auf echte Ausfälle hinaus. Wobei man sieht, dass nur sehr wenige Kredite wirklich in die kritische 60 Tage Region kommen. Viele werden zeitig doch noch beglichen, ansonsten greift der Rückkauf.

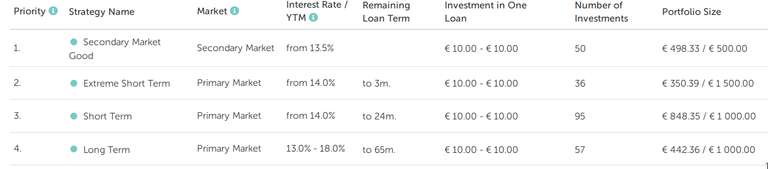

Da immer sehr gerne danach gefragt wird, hier auch noch einmal meine aktuellen Strategien:

Ich greife ein wenig vom Sekundärmarkt ab, um hier und da ein wenig Discount abzugreifen. Wirklich oft schlägt es nicht zu, aber es gibt doch immer mal wieder ganz nette Discounts von Leuten, die einfach schnell wieder an ihr Geld kommen wollen.

Ansonsten teile ich vorwiegend die Strategien in Laufzeiten ein. Bis 3 Monate, bis 24 Monate und bis 65 Monate. Wobei ich bei den kürzeren jüngst auf 14% mindestens hoch gegangen bin. Bei Langläufern gebe ich mich auch mit weniger zufrieden. Sofern es Kredite gibt, schlägt immer erst der obere zu und erst danach greifen jene mit niedrigen Prioritäten.

Traue ich den Angaben von Mintos? Natürlich nicht. Ich mache immer auch mein eigenen Controlling. In Bezug auf das eingesetzte Kapital, habe ich momentan eine Rendite von 8,88%. Dies mag sich erstmal niedrig anhören, dafür das ich aber das Geld nicht komplett das ganze Jahr angelegt hatte, ist es wohl doch recht nett. Den anders ausgedrückt: Fast 9% des investierten, habe ich bereits wieder drin.

Reinvestiere ich den Betrag, erhalte ich von den Zinsen ca. 25€ extra im nächsten Jahr. Ja, es gibt Leute, die da die Augen verdrehen und sagen: Das sind ja Peanuts! Aber wer den Cent nicht ehrt, hat Zinseszins ohnehin nicht verstanden! Die Prognose im nächsten Jahr sind 243€ einnahmen bei gleicher Investitionsquote. Davon erhält der Staat rund 81€ an Steuern extra.

Was ist also mein Fazit zu Mintos? Ich bin hochzufrieden über das letzte Jahr und habe die Ziele die gesetzt wurden sind allesamt erreicht. Ingsesamt liefen die P2P-Kredit als beste Kategorie überhaupt und ich plane auch das Investment dort im nächsten Jahr weiter zu steigern.

Sind P2P-Kredite also das heilige Gral? Risikolos über 10% Rendite nach Steuer und dazu noch Garantien von Banken? Nein, natürlich nicht. Bei einer solchen Rendite sollte wirklich jedem klar sein, dass es nicht ohne Risiko ist und solche Kredite als hochspekulative Anlage angesehen werden sollte. Momentan läuft die Wirtschaft in den meisten Teilen der Welt. In vielen Gebieten kommt sie aber ins Straucheln.

P2P-Kredite sind ein neues Instrument und niemand weiß genau, wie sie sich in einer echten Weltwirtschaftskrise verhalten werden. Was wenn es wie 2008 ganze Bankketten nacheinander in sich stürzen lässt? Nun in einer überschuldeten Welt ist die dümmste aller Positionen, die des Gläubigers. Man sollte also eine gewisse Portion Demut dabei haben und aufmerksam die Märkte beobachten.

Unterm Strich sehe ich es aber ruhig, da momentan nahezu keine Geldanlage sicher ist. Wer seit 2008 auf den Crash wartet, hat unlängst bereits mehr verloren. Das P2P-Kredite unabhängig von Kryptos und Aktien laufen, macht es ideal um ein wenig sein Portfolio zu diversifizieren.

Beim nächsten Mal schauen wir uns dann noch einige der weiteren kleineren P2P-Plattformen an.

Ich persönlich bin auch mit Mintos sehr zufrieden. Ich bin ja erst seit etwa einem halben Jahr dabei, konnte jedoch auch etwa 6-7 Prozent heraus holen. In diesem Jahr werde ich noch weiter aufstocken.

Bin schon gespannt auf den Artikel mit den weiteren P2P Plattformen.

Freut mich, dass es keine Ausnahme nur bei mir ist. Gerade da die Zinsen momentan wieder steigen und auch einige gute Langläufer dabei sind, bin ich fürs nächste Jahr recht optimistisch.

https://steemit.com/kassensturz/@gammastern/kassensturz-2018-andere-p2p-plattformen