В современном мире, когда технический прогресс движется семимильными шагами, жителям развитых стран довольно непросто представить каково живется людям в бедных странах и регионах. Если сравнить развитые страны, например ЕС или США с бедными странами Африки, то контраст получается сумасшедший. В то время, когда одни ходят в костюмах, ездят на автомобилях и едят в кафе и ресторанах, другие ходят полураздетые и живут в племенах. Однако, к бедным странам относятся не только такие страны, где люди до сих пор живут в племенах, но также и цивилизованные страны, где уровень экономики упал ниже плинтуса. Например, по данным агентства Bloomberg, на первом месте в рейтинге беднейших стран находится Венесуэла, из-за дикой инфляции. Так же в топ-10 беднейших стран попадает Украина, экономику которой до сих пор расшатывают военные действия и неопределенность. Чем беднее страны и чем ниже в них уровень развития экономики, тем больше людей в них не владеют финансовыми системами, не имеют личные банковские счета и соответственно не имеют возможность накапливать капитал. Такая ситуация является угрозой для экономического и гуманитарного кризиса. Проект, про который я расскажу ниже, поставил своей целью создать доступную для всех слоев населения платформу финансовых услуг, которая снизит расходы на обслуживание населения с низким уровнем дохода. Этот проект называется Kora Network, и свое название он получил в честь музыкального инструмента, на котором играли племена Западной Африки в надежде на лучшее.

Проект Kora Network работает на технологии блокчейн и разработан таким образом, что его услуги и функции интуитивно понятны всем пользователям вне зависимости от уровня образования и знаний. Ну и конечно главная задача - сделать максимально низкую стоимость на услуги проекта в сравнении с остальными поставщиками данного вида услуг. Подключиться к Kora Network можно через SMS-сообщение или USSD запрос на мобильном телефоне, а также через специальное приложение на смартфоне.

Проблемы, которые будут решены благодаря проекту Kora Network:

- Дорогостоящее обслуживание финансовых услуг.

Открытие банковских отделений в сельских или отдаленных от цивилизации районах является невыгодным с точки зрения высоких затрат на аренду недвижимости, наём работников, прокладку коммуникаций и многого другого. Чтобы компенсировать эти затраты, банки взимают высокие комиссии за обслуживание счетов, снятие денег в банкоматах и денежные переводы. Также зачастую проблемой является физически добраться до отделения банка в связи с отдаленным месторасположением.

- Миф о маленьких объёмах денежных средств.

Существует миф, что если в регионе предоставлен недостаточный уровень финансовых услуг, то и денежные операции там проводятся в малых объемах. Однако, согласно исследованию агентства PWC за 2016 год, люди с недостаточным банковским обслуживанием по всему миру имеют невозвращенные вклады на сумму 360 млрд. долларов.

Кроме того, согласно отчету McKinsey 2016 года, широкомасштабное внедрение финансовых услуг посредством цифровых технологий может привести к увеличению ВВП всех стран на 3,2 триллиона долларов к 2025 году.

- Проблема с отсутствием идентификационных документов

Согласно данным Всемирного банка, около 1,5 млрд. человек в мире не имеют каких либо идентификационных документов, которые нужны для открытия счета в банке.

- Недоверие людей к финансовых технологиям.

Многие люди по сей день считают, что хранить деньги в банках - это небезопасное занятие, а об использовании банкоматов и интернет-банкинга вообще не желают слышать.

- Нехватка финансовой грамотности и знаний в данной сфере

Люди, у которых наблюдается нехватка финансовой грамотности зачастую могут совершать различные ошибки, к примеру, взять кредит под астрономический процент, участвовать в финансовых пирамидах, либо просто неразумно распоряжаться своими деньгами.

Существующие решения данных финансовых проблем

- Банки

Однако, как я уже говорил, банкам не так то просто справляться с обслуживанием людей в глубинке в связи с большими затратами на аренду недвижимости, наём работников, прокладку коммуникаций, а так же из-за отсутствия у людей идентификационных документов, необходимых для открытия счетов.

- Хавалы

Хавала - неформальная финансово-расчётная система на основе взаимозачёта требований и обязательств между брокерами, которая используется преимущественно на Среднем Востоке, в Азии и Африке.

Такие системы иногда могут быть полезны, но они имеют ограниченные возможности.

- Mobile Money

Mobile Money – это проект, который, так же как и Kora Network ставит своей целью решение проблемы нехватки финансовых услуг в экономически отсталых странах. Преимуществом этого сервиса является быстрое совершение транзакций. Однако у сервиса есть серьезные недостатки – он не может охватить все нуждающиеся страны, а также у него имеется проблема совместимости между мобильными операторами в разных странах в связи с разницей в размере комиссий за транзакции.

- Проекты на блокчейне

Блокчейн-проекты имеют огромные преимущества, а именно перевод любых денежных сумм от одного человека другому без посредников с минимальными комиссиями. Однако, для того чтобы иметь возможность их использовать, необходимо иметь компьютер или смартфон с доступом в Интернет, что, к сожалению, не может себе позволить среднестатистический житель Африки, который проживает примерно на $2 в день.

Для решения указанных проблем, новый проект должен не иметь тех недостатков, которые имеют уже существующие проекты по решению этих проблем и которые так и не смогли их решить. А именно в новом проекте должна быть низкая стоимость услуг, а также всеобщий доступ для всех желающих, которые не обладают специальными знаниями, и даже могут не иметь доступа в Интернет. Все это содержит в себе проект Kora Network.

Экосистема Kora Network

В проекте Kora Network будут использоваться цифровые аналоги национальных валют, подлежащих обмену в соотношении 1:1 на физические наличные денежные средства, которые будут называться – eFiat.

Участники экосистемы:

- Пользователи. Пользователями может быть любой, кто хочет присоединиться к сети Kora. Все пользователи будут должны соблюдать нормативную базу в своей стране проживания, чтобы получить доступ к сети Kora.

- Поставщики услуг (провайдеры). Поставщиками услуг могут являться банки, а также любые другие поставщики финансовых услуг, например, операторы мобильных денежных переводов. Kora Network предоставит им подключение к своей сети "под ключ", а также даст им доступ к рынку и клиентскому интерфейсу с инструментами идентификации личности KYC (Know Yor Customer).

- Агенты. Агентами могут являться любые магазины, либо автомобильные заправки, которые будут предоставлять услугу обналичивания eFiat за комиссию.

- Предприниматели. Предпринимателями могут быть любые организации, магазины, закусочные, заправки, и т.д., которые будут принимать eFiat в качестве способа оплаты за свои товары и услуги.

Проект Kora стремится расширить возможности существующих сообществ, предоставляющих финансовые услуги вместо их вытеснения. Сообщества, которые уже предоставляют специальные финансовые услуги, могут присоединяться к сети Kora в качестве Community Value Networks (CVN).

Один из примеров использования CVN - это фермерские кооперативы, которые могут использовать CVN для контроля над денежными средствами при покупке-продаже товаров и распределении прибыли между участниками. В Африканских странах фермеры живут в отдаленных сельских районах, где отсутствуют какие-либо поставщики финансовых услуг, не говоря уже о банках, поэтому все расчеты производятся только наличными деньгами. В связи с этим фермеры сталкиваются лицом к лицу со многими проблемами, вызванными посредничеством от фермера к конечному покупателю, например длительными временными задержками денег, коррупцией, высокими комиссиями и т.д. В результате фермеры, которые кровью и потом выращивают свои продукты на продажу, теряют большую часть денег и на выходе получают копейки за свои урожаи. Проект Kora Network поможет фермерам обеспечить проведение простых и удобных финансовых операций и избавит от существующих проблем.

Так как проект Kora работает на блокчейне, вся история транзакций будет сохранятся и пользователям не понадобятся идентификационные документы, которые необходимы, например, для открытия счета в банке. После подключения к Kora Network, пользователь будет получать баллы репутации за совершение определенных действий в системе. Вначале будут ограниченные возможности для осуществления транзакций, но их можно будет расширить, представив идентификационные документы, или же повысив уровень доверия со стороны других участников сети.

Токены Kora Network (KNT)

В системе Kora Network есть свои внутренние токены - KNT - это внутренняя валюта системы, которая используется для оплаты комиссионных расходов. Пользователи платят майнерам комиссии за создание новых блоков в блокчейне и за подтверждение транзакций.

Детали продажи токенов

- Токен KNT на базе ERC20

- На предварительной продаже (Pre-Sale) собрано 3 миллиона долларов

- Начало публичных продаж токенов KNT 2 апреля 2018

- Конец публичных продаж токенов KNT 30 Апреля 2018г.

- Общая эмиссия токенов KNT 755 007 338

- Выставлено на продажу токенов KNT 339 753 302

- Цена 1 KNT = $0,1

- Купить токены можно за биткоин или эфир

- Хардкэп составляет $24 млн.

Токены, которые не будут проданы, будут сожжены

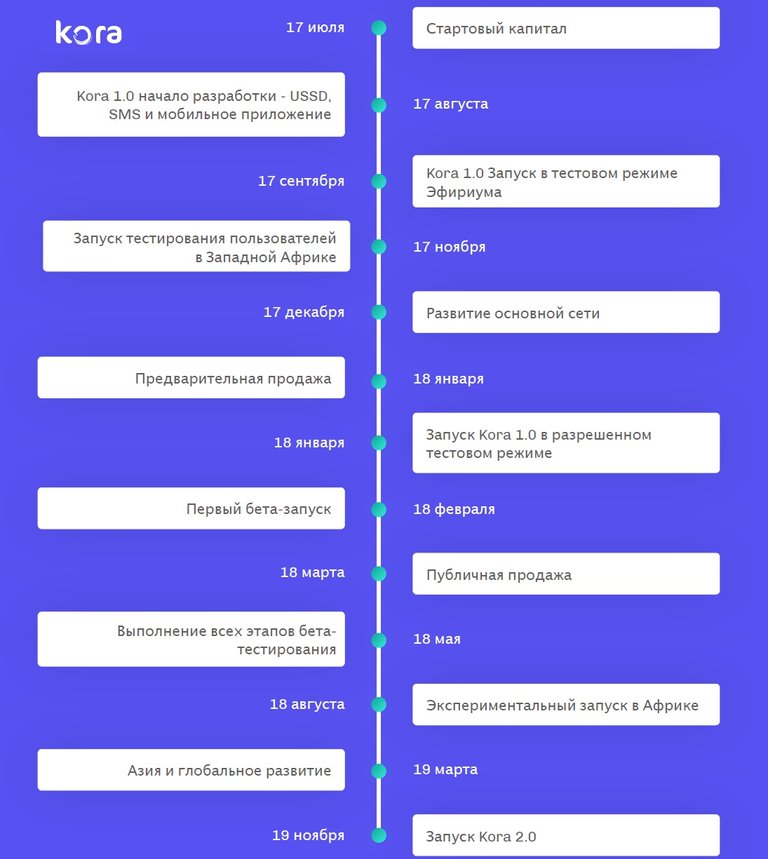

Дорожная карта

Команда проекта

Заключение:

На мой взгляд, проект Kora Network имеет большие перспективы. Задача, которую проект ставит перед собой, является очень важной для беднейших стран, и в основном для стран с низким уровнем развития цивилизации, где отсутствуют какие-либо поставщики финансовых услуг и людям приходиться рассчитываться друг с другом наличными деньгами, что порождает посредничество, коррупцию и высокие комиссии. И особенно мне хочется подчеркнуть то, что для участия в проекте Kora пользователям не нужны специальные знания, а также высокие технологии и даже доступ в Интернет. Для участия достаточно самого простого мобильного телефона, через который можно отправлять SMS-сообщения и USSD запросы.

Официальный сайт проекта: https://kora.network/

Автор:

My referral link: bountyhive.io/r/cryptolover

Они скоро должны запустить тестовую версию приложения, посмотрим что из этого получится

да, интересно попробовать, наконец, этот проект в действии

Слышала про этот проект, теперь прочитала, много прояснилось.

Верю в этот проект! Присоединилась тоже к ним!

+1. Тоже в них верю.

Excellent article. I subscribed to your blog. I will follow your news.

Good luck to you!Hi @aexanderstep I will be grateful if you subscribe to my blog @user2627

Очень полезный проект с сильной командой. Надеюсь, разработчикам удастся реализовать все планы. В таком случае данная система станет просто незаменима для жителей развивающихся стран.

Да, к сожалению, не смотря на развитие технического прогресса, в бедных регионах до сих пор остается много людей без компьютеров и интернета и обычные смс или ussd с обычного телефона будут выходом для них

Согласен

Конечно, если бы ещё банки не устроили тотальное рабство и монополию, спецом тормозят блокчейн проекты. уже давно нам нахрен не нужны эти банки. ЗАчем ? когда блокчейн всё решает, более честно и прозрачно.

Проект точно заслуживает внимания, принимаю участие в его ICO

Хороший проект, Хороший обзор )

Благодарю!

Слежу за ним с самого начала. Радует идея. Ведь если реально рассматривать ситуацию в странах третьего мира, то волосы встают дыбом

Ждем приложение от компании.

Все четко и по полочкам разложили, спасибо!

Благодарю!

Похоже мощный проект получится. Будем следить за развитием. Спасибо за обзор.

Пожалуйста

и снова, Кора) кора) кора)) о ней говорят все

это да) популярный проект))

Давно слежу за твоим блогом и этим проектом, отличная статья!

Присоединяйтесь к нашему телеграм чату!

https://t.me/CryptoBloggs

Интересный текст, возникает интерес к проекту!

Рад, что заинтересовал)

Да... у стран третьего мира действительно имеются проблемы, хорошо что есть люди которым это не безразлично! Спасибо за статью, автор молодец!

Благодарю!

проэкт стоит внимания

проект понравился, спс за обзор

Благодарю!

Хороший проект, бодрый и полезный!