이번 달에 온라인 그룹 스터디 서비스를 제공하는 스터디파이에서 제가 블록체인 고급 스터디를 진행하게되서, 이 기회에 다양한 암호화폐 가치평가 프레임워크에 대해 살펴보았습니다.

지난 몇 년간, 암호화폐가 나온 이후에, 많은 투자자, 경제학자들이 암호화폐의 가치를 어떻게 평가할 수 있는지에 대한 의견을 제시하였습니다.

이번 글에서는, Blockchain at Berkeley 의 Ashley Lannquist가 작성한, Today’s Crypto Asset Valuation Frameworks를 기반으로 다양한 암호화폐 가치를 평가할 수 있는 프레임워크들에 대해서 간략하게 소개해보겠습니다.

이 글은, 말그대로 간단 요약이기 때문에, 원문을 직역하지 않고, 중요 내용 요약 및 더 읽어볼 글들 위주로 소개드리겠습니다.

1. 가치 저장 수단

이 방법의 기본적인 아이디어는, 암호화폐가 금과 같이 투자자들 입장에서 자산을 저장하는 수단으로 쓰일 경우 기존에, 자산을 저장하는 수단으로 쓰였던 것들의 가치와 비교하는 것입니다.

예를 들어, 비트코인이 금을 대체한다고 했을때, 현재 금의 총 가치가 약 8조 달러이고, 비트코인은 결국 2100만개가 존재할 것이기 때문에, 비트코인 1개의 가격은 약

8조 달러 / 2100만 = 38만 달러(약 한화 4.25억)

이 됩니다.

물론, 비트코인이 금 시장 전체를 대체하지 못할 수도있고, 암호화폐 중, 비트코인 혼자 그 시장을 다 대체하는 것도 아닐 것이기 때문에, 위의 결과만으로 비트코인이 현재 저평가되어있다고 단정할 수는 없습니다.

2. 화폐 속도 모델 & INET

거시경제학을 공부하신 분들이라면, 교환방정식(MV=PQ)에 익숙하실 것입니다.

위의 방정식에서, M은 통화량을 V는 통화의 회전율 P는 재화 및 서비스의 가격 Q는 재화 및 서비스의 양을 의미하는데, 이 모델을 그대로 사용하는 것은 아니지만, 이 모델을 응용해서 암호화폐의 가치를 계산하는 방법이 많이 사용되고 있습니다.

통화의 회전율을 고려해야합니다.

예를 들어, 세상에 비트코인이 딱 1개만 있다고합시다.

이때, 비트코인이 1년 동안 3번 거래에 사용된다면, 비트코인의 회전율은 3이됩니다.

만약 이 비트코인으로 구매한 재화 및 서비스의 총 가치가 300만원 이었다면, 1번 거래의 가치는 300만원/3 = 100만원이 되고,

비트코인 1개가 한번의 거래에 사용되었기 때문에, 비트코인 1개의 가치를 100만원이라고 할 수 있는 것이죠.

유명 투자자인 크리스 버니스케가 이 글에서 자세한 설명과 함께, 가상의 암호화폐인 INET의 가치를 실제로 이 모델을 사용해서 평가하고 있습니다.

영어 원문이 너무나도 긴데, 다행히도! 한글로 Cha Jesse님이 중요부분을 이 글에서 모두 설명해주셨습니다.

이 글에서, 교환방정식을 이용해서 가치를 계산하는 것에 대한 한계에 대해서도 언급하고 계시니, 관심있는 분들은 참고 부탁드립니다.또한, @qudghk123님이

3. 기존 시장에서 암호화폐가 차지하는 비중

쉽게 생각해서, 기존에 있던 시장을 암호화폐가 대체한다고 가정하는 것입니다.

예를 들어, 이 글에 따르면, 전세계 송금시장규모는 연간 약 5650억 달러라고합니다.

비트코인이 전세계 송금시장을 모두 대체한다고하고, 회전율이 5이라고 가정하겠습니다.

그러면, 위의 2.화폐 속도 모델 & INET에서 설명드린것과 같이,

비트코인 전체의 가치는 5650억 달러 / 5 = 1130억 달러가 되고,

비트코인이 총 2100만개가 있기 때문에, 비트코인 1개의 가치는

1130억달러/2100만개 = 5,380달러가 됩니다.

이 글에 나온 인포그래픽을 보시면, 2017년 10월 기준으로, 암호화폐 시장규모와 다른 시장 규모를 한눈에 비교해보실 수 있습니다.

역시 이 방법도, 암호화폐가 정확히 어떤 시장의 얼마를 대체할지, 회전율은 어떻게 될지 예측이 어렵기 때문에, 계산이 쉽지는 않습니다.

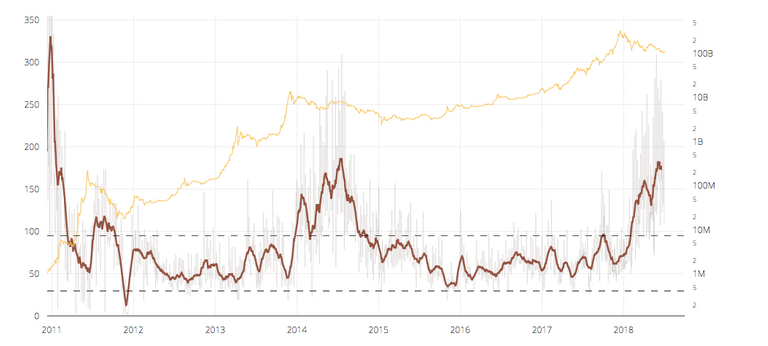

4. Network Value-to-Transaction Ratio(NVT)

일반적으로 기업의 가치를 평가할때는, 기업의 수익을 기반으로 가치를 평가합니다. 암호화폐에서는, 암호화폐 네트워크에서 거래되는 암호화폐의 양을, 수익 대신으로 사용해서 가치를 평가할 수 있지 않을까? 라는 것이 NVT모델입니다.

이 모델은 이 글에서 Willy Woo에 의해 처음 제안된 모델인데, 저자는 특히, 비트코인은 결국 결제와 가치저장 수단의 “네트워크" 이기 때문에, “네트워크"에서 거래되는 비트코인의 양을 “수익"과 같은 것이라고 볼 수 있다라고 주장하고 있습니다.

이 글에서 한글로 자세히 설명해주셨습니다. 또한, 스튜디오 디센트럴의 이 영상에서 (11분15초~25분)도 NVT모델에 대한 설명이 나오니 관심있는 분들은 참고 부탁드립니다.이번에도 다행히! 원문이 너무나도 길지만, @jjholdings 님께서,

저자는, 이 모델로 과거를 분석해보면, 그 때 그 상황이 버블이었는지, 아니었는지 판단할 수 있다고 데이터를 기반으로 지금 시장이 버블인지 아닌지, 판단할 수 있다고 여러 데이터와 함께 주장했습니다. 여기서 현재 NVT Ratio를 볼 수 있는데, 슬프게도 현재 NVT Ratio를 기반으로 판단하면, 현재도 시장은 버블입니다.

[출처 : http://charts.woobull.com/bitcoin-nvt-ratio/ ]

5. Daily active addresses/users (DAA)

일반적으로, 매출이 없는 사업의 가치를 평가하는 방법 중 하나가, 활성화 유저수(Active Users) 당 가치를 계산해서, 사업의 가치를 평가합니다.

예를 들어, 매일 10만명이 사용하는 소셜 네트워크 서비스가 있다고 할때, 활성화 유저당 가치가 $30이라고 하면,

이 서비스의 가치는 10만 X $30 = $300만 (약 33억원)이 됩니다.

이와 유사한 개념으로, 암호화폐에서도, 매일 해당 화폐를 사용하는 유저 혹은 주소 수를 기반으로, 가치를 평가하겠다는 것입니다.

이 방법의 경우, 기존에 사업의 가치를 평가할 때와 마찬가지로, 활성화 주소/유저 당 가치를 어떻게 매길것이냐는 문제가 남아있습니다.

위의 다섯 가지 모델들이 한계점들을 가지고 있고, 이 이외에도 다양한 방법론들이 있지만, 이 글을 통해서 암호화폐의 가치를 평가하는 다양한 방법에 대한 아이디어를 얻으실 수 있으면 좋겠습니다. 이 외에 참고할만한 좋은 글/방법론이 있다면 댓글로 제보 부탁드립니다 :)