맥킨지의 '기업가치평가(Valuation)'은 맥킨지 컨설턴트들을 위한 내부 가이드에서 출발하여, 1990년 초판을 발행하게 되었습니다. 그리고 20년이 흐르는 지금까지도 기업가치평가에 있어 매우 실용적이고 현실적인 방법론을 제시하고 있습니다.

이 책에서 말을 하고자 하는 것은 기업의 경영자가 기업가치에 영향을 주는 의사결정에 직면하게 될 경우, 진정한 기업 가치 창출을 위해 어떤 대안을 선택해야 하고 우선순위를 어디에 두어야 되는지를 제시합니다.

물론 기업에 투자를 하는 투자자들에게도 진정한 기업 가치를 찾아내는데 큰 도움이 되는 책입니다. 저는 이 중에서 가장 핵심적인 부분인 기업 가치 창출의 4대 원칙에 대해 정리하고자 합니다.

우선 가치가 시장경제에서 그리고 투자에 있어 가장 핵심적인 척도라는데는 반론의 여지가 없을 것 입니다. 따라서 기업가치를 어떻게 창출하고 측정하는가를 잘 파악하는 것은 경영자 뿐만 아니라 투자자들에게도 필수적인 소양입니다.

- 기업 가치 창출 4대 원칙 : 가치의 핵심

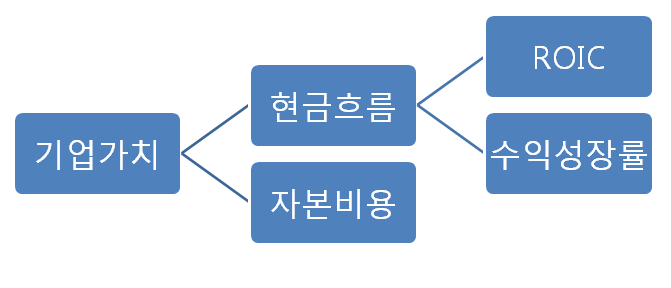

첫 번째 원칙은 투자자들이 요구하는 자본비용보다 높은 수익률로 미래 현금흐름을 만들어낼 수 있을 때 기업가치가 창출된다는 것입니다.

기업가치는 결국 현금흐름과 자본비용으로 결정되는데, 이 중에서 현금흐름을 결정하는 것은 바로 ROIC와 수익성장률입니다. 즉, 현금흐름을 극대화시키는 ROIC와 수익성장률의 최적 조합을 찾아낸다면 기업의 가치 또한 극대화 시킬 수 있습니다.

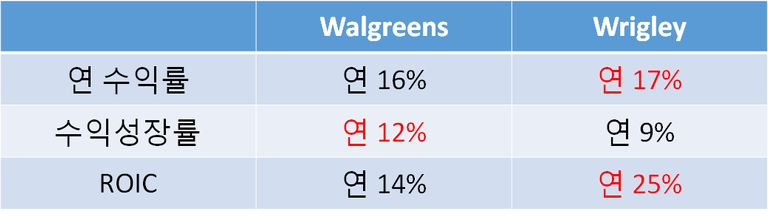

구체적인 예시를 통해 알아보기 위해 1968년 부터 2007년까지 약국업체인 Walgreens 와 껌 제조업체인 Wrigley 를 살펴보겠습니다.

두 기업의 이익성장률은 상당히 차이남에도 불구하고, 양 기업의 주주들이 얻은 수익률은 비슷했습니다. 정확하게는 수익성장률이 Wrigley 가 Walgreens 보다 연 평균 3%나 낮았음에도 불구하고, 주주수익률은 오히려 연 평균 1%가 높았습니다.

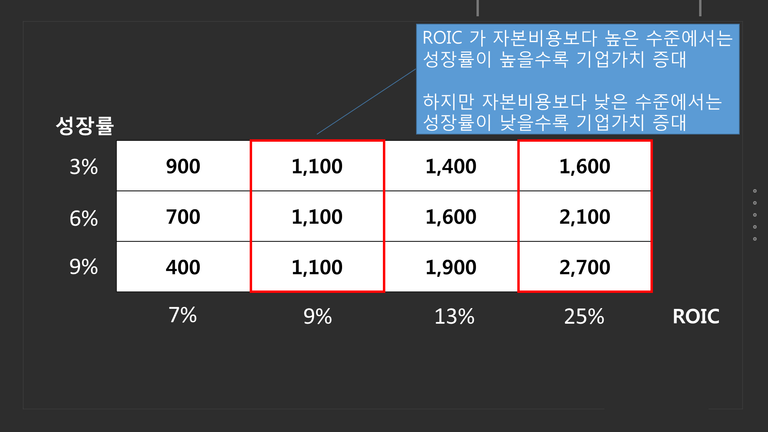

위의 표를 보면 결국 ROIC와 성장률이 기업의 현금흐름을 결정하는 투자율과 연결됩니다. 그리고 이는 기업의 가치를 산출하는데 영향을 미치지요.

ROIC 가 자본비용 보다 높은 수준에서는 성장률이 높을수록 기업가치가 증대됩니다. 반면 ROIC 가 자본비용보다 낮은 수준에서는 성장률이 낮을수록 기업가치가 증대되는 모습을 볼 수 있습니다.

상기 내용들을 정리해보면 기업가치를 결정하는 요인으로는 현금흐름이 있고, 현금흐름을 결정하는 요인들로는 ROIC와 수익성장률이 있습니다. 그리고 기업가치를 극대화 하기 위해서 ROIC와 수익성장률의 최적 조합이 존재합니다.

이런 가치의 핵심 원칙을 통해 기업 가치 극대화를 위해선 고수익 기업들은 성장률에 집중해야 하며, 저수익 기업들은 성장률보다 수익성 개선에 집중해야 한다는 결론을 얻을 수 있습니다.

- 유익하셨다면 리스팀 및 좋아요! 부탁드립니다.

제가 업봇 하는건 가격변동이 없네요 ㅋㅋㅋㅋㅋ