3장 – 재무 교육의 시작: 자산은 뭔가 부채는 뭔가

지난번 마이크의 아버지는 로버트와 마이크에게 더 많은 돈이 돈 문제를 해결해 주지 못하고 재무 교육 및 지식이 해결책이라고 주장했습니다. 마이크의 아직 10세도 안된 아이들에게 재무의 기초 중 기초를 가르쳐 줍니다.

정말 신기한 것은, 다 어른이 된 사람들 중 이 기초 중의 기초도 모르는 사람들이 정말 많다는 것입니다.

그럼 기초를 한번 배워 봅시다.

우리의 목적은 ‘부자’, 즉 많은 것을 가진 사람입니다. 그런데 많은 사람들은 막연하게 수입이 많으면, 즉 고소득자가 되면 부자가 될 것이라고 생각합니다. 물론 그렇게 해서 부자가 된 사람도 있으나, 그렇지 않은 사람들도 많습니다. 왜 소득이 높은데도 부자가 되는데 실패하는 걸까요?

이것을 이해하기 위해 ‘회계’를 잘 알아야 합니다. 회계는 부자가 되는데 가장 중요한 지식이라고주장합니다. 그렇다고 회계사 정도의 지식을 가질 필요는 전혀 없습니다. 회계의 핵심만 잘 이해하면 됩니다.

1. 핵심: 자산과 부채를 구분하고 자산을 사들여라. 부자가 되고 싶으면 저것만 알면 된다.

부자가 되는 길에 가장 중요한 핵심 지식입니다. 물론 세부 지식은 평생 동안 배워야 하겠으나, 가장 중요한, 가장 핵심적인 넘버 원 지식은 바로 저것입니다.

마이크는 아버지에게: “아니, 부자가 되는게 저렇게 쉬운데 왜 모두 부자가 되지 않았을까?” 라고 묻습니다. 아버지는: “어른이 되도 자산과 부채를 구분 못하는 사람들이 대부분이거든”이라고 답합니다. 그리고 자산과 부채의 차이를 설명합니다.

2. 자산은 내 지갑에 돈을 채워 주고, 부채는 내 지갑에서 돈을 뺏어간다

와우! 자산과 부채를 저렇게 명쾌하게 설명하다니!

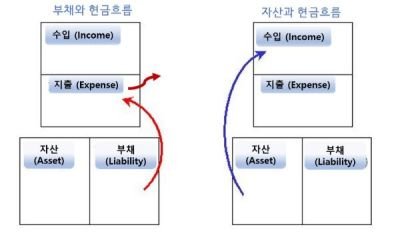

이 그림을 보면 좀 더 이해가 잘 될 겁니다. 위에는 손익계산서, 밑에는 재무상태표가 보이는데, 자산은 ‘수입’ 을 만들고 부채는 ‘지출’ 을 만듭니다.

3. 가난뱅이, 중산층, 부자의 현금흐름

이제 응용 사례를 살펴 보겠습니다. 아래 그림을 음미해 보시기 바랍니다.

I. 가난뱅이의 현금흐름은 간단합니다. 돈을 얼마 못 버니까 수입으로 들어온 돈을 지출로 다 써버리죠. 일단 수입을 올리거나 지출을 줄일 방법을 궁리 해야겠습니다. 가난뱅이였던 마이크와 로버트가 머리를 굴려서 만화방을 차리면서 수입을 늘린 사례를 떠오르시기 바랍니다. 이 말고도 필자의 사례들도 지난번 소개해 드렸습니다.

II. 중산층은 먹고 사는데 필수적으로 필요한 금액보다 수입이 더 높아서 여유 자금이 생깁니다. 가난뱅이가 수입을 올리거나 지출을 줄여서 이 레벨까지 올라올 수도 있습니다.

즉 중산층은 부자가 될 수 있는 조건(수입>지출)을 충족했는데 – 위 그림을 보면 왜 그들은 부자가 되지 못하는지 보입니다.

중산층은 부채를 구매합니다. 수입이 많아지면 더 많은 부채를 구매합니다. 부채는 우리 지갑에서 돈을 뺍니다. 그래서 중산층의 삶의 패턴에 익숙해지면 평생 부자가 될 수 없습니다.

기요사키는 친절하게 매우 전형적인 중산층 인생의 패턴을 제공합니다. 아마 이런 사람들을 옆에서 많이 보셨을 겁니다.

1.중산층 커플, 결혼한다(부채). 작은 집에서 신혼 시작.

2.열심히 일해서 승진해서 소득 증가

3.소득이 올라가니 더 큰 아파트(부채) 구매. 아파트에 걸맞는 차, 가구, 장난감(부채) 구매. 출산(부채)

4.부동산 보유세 증가. 부동산 대출이자 증가. 신용카드 이자 증가(부채의 대가)

5.아우 인생 빡쎄다. 왜 월급은 늘 사라지는 걸까? 하아 – 근데 다른 사람들도 다 이렇게 살잖아? 인생은 원래 빡센 거야!

돈이 생기기만 하면 부채만 골라서 사니까 평생 부자가 못되는 겁니다. 여기서 (내가 사는) 집이 자산이 아니라 부채라는 것을 이해 못하시는 분들이 많습니다. 당신의 집이 부채라고 하면 흥분하는 사람들이 많습니다. 대부분 사람들은 돈에 감정적으로 접근하기 떄문입니다.

그런데 생각을 해보면 부채의 정의는: “내 지갑에서 돈을 빼가는 것” 입니다.

1.부동산은 은행 빚을 다 갚기 전에는 내 것이 아닙니다.

2.대출 이자로 돈이 내 지갑에서 빠져 나갑니다.

3.자산세로 돈이 내 지갑에서 빠져 나갑니다.

4.집값이 올라도 내가 살고 있는 동안에는 내 지갑에 돈을 가져다 주지 않습니다. 팔아도 옆집도 다 올랐을 테니 옆집을 사면 그게 그겁니다.

5.가장 큰 문제는 집에 돈을 묶으면 돈을 굴릴 수가 없으니 엄청난 기회비용이 생깁니다.

6.가장 중요: 돈을 묶어 놓으면 투자를 할 수 없으니 투자에 대해 공부를 하지 않고 투자 경험을 쌓을 수 없습니다. 즉 배우는게 없습니다.

그럼 평생 쥐꼬리같이 작은 집에서 월세로 살아야 하나요? 그건 아닙니다.

III. 부자의 현금 패턴을 익히면 됩니다. 부자도 처음에는 중산층과 비슷하게 일을 해서 여유 자금을 만듭니다.

그런데 그 후에는 부자들은 자산을 구매합니다.

- 자산: (투자용) 부동산, 주식, 채권, ETF 등

자산은 우리 지갑에 돈을 가져다 줍니다. 그래서 수입이 늘어납니다. 그럼 더 많은 자산을 구매합니다. 수입이 더 늘어납니다. 그럼 더 많은 자산을 구매합니다…

이렇게 자산에서 나오는 현금흐름을 가지고 더 큰 집으로 이사합니다. 그런데 그 집은 자산이 아니라 부채라는 것을 인지합니다.

부자가 되면 좋은 건: 분명 부자만 접근 할 수 있는 고급 정보나 투자 기회라는 것이 존재합니다.

또한 서민/중산층에게는 너무 리스크가 높은데 제대로 풀리면 대박이 되는 기회에 도전할 수 있습니다(예: 1억을 투자해야 하는데, 망할 확률이 90% 이상이나 제대로 터지면 100배 대박을 먹을 수 있는 벤처 캐피탈 투자, 옵션 투자 등 - 중산층은 1억을 날리면 너무 큰 타격이 와서 못하는데 부자는 내 돈 100억 중 1억 정도는 날릴수도 있지 뭐 하면서 도전 가능)

자산에서 나오는 현금흐름으로 당신의 지출을 모두 커버할 수 있으면 당신은 ‘경제적 자유’ 에 도달한 겁니다.

사실 부자가 되는 3번 패턴을 구축하는 것은 굉장히 간단한 것인데 – 대부분의 사람들이 무지해서, 아니면 알아도 다 그렇게 하니까 나도 그렇게 해야할 것 같아서 2번 패턴을 택한다는 것은 정말 안타깝습니다.

저도 여유자금이 생겼다 하면 자산만 구매를 하고 부채(결혼, 출산, 집, 차, 소비 부채) 를 멀리서부터 피합니다. 제 재정상태에 많은 도움이 되었습니다. 결혼이 생각보다 심각한 부채 구매인 이유는, 그 뒤의 부채들이 보통 줄줄이 따라오기 때문입니다.

마지막으로 다시 한번:

일하지 않아도 소득이 창출되는 자산이 중요하죠!

그렇습니다! 자산천국 부채지옥

어릴 때 보고, 다시 보니.. 다시 기억에 떠오르네요~

다시 한번 살펴봐야 겠습니다. ㅎ

저는 가난뱅이 패턴이군요.

흠. 여러 생각에 잠기게 되네요.

다음 편도 기대됩니다~

이 책에서 제가 가장 인상깊게 기억하는 단어도 "부자는 자산을 사고 가난한 사람은 부채를 산다" 는 내용이 었던 걸로 기억합니다. 다시 보니 반갑네요