안녕하세요 김치 인사드립니다

회계를 공부하는 과정에서 느낀점이 있다면 배움이 늘어날수록 정보들이 각각 논다는 느낌이었습니다. 하지만 꾸준히 복습하고, 이해안되는것들이 있으면 너무 개의치 말고 스킵하였다가 나중에 돌아와 보시길 추천드릴게요. 어느순간, 나도 모르게 퍼즐맞추기 처럼 딱딱 들어맞기 시작합니다 :)

우선 Financial Accounting 를 하기 이전에 이것의 컨셉은 숙지하고 있어야 한다.

처음에는 나도 무작정 외웠다. 하지만, 나중에 돌아와보면 언더스텐딩을 통해 이것들이 왜 중요한지 알수있었다.

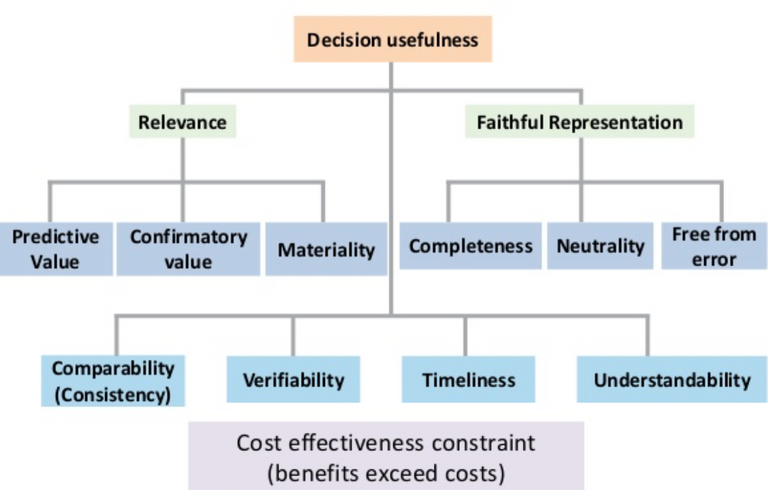

위에 정보는 회계정보가 회계정보이용자 들로부터 유용하기 위해서 갖추어야 할 질적인 특성이다.

Fundamental Qualities 로서 두개로 분류된다.

- Relevance: Capable of making a difference in a decision

- Faithful representations: Representing the reported economic phenomena

Relevance 의 하위속성은

- Predictive Value: Helps investors to form their own expectations about the future

- Confirmatory Value: Relevant information with confirmatory value helps users to confirm or correct prior expectations

- Materiality: 중요성

Faithful Representations 의 하위속성은

- Completeness: All the information that is necessary for faith representation is provided

- Neutrality: 중립성

- Free from error: 오류의 최소화

둘의 관계의 이해를 돕기 위해 예를 든다.

- 자산은 원칙적으로 Historical Cost로 표시하도록 되어있지만, 이는 Faithful Representation 정의밖에 충족하지 못한다. 만약에 시가 인상으로 인해 1,000원 이였던 물한병이 1,500원 으로 되었다면, 구매자 혹은 정보이용자들에게는 Fair Market Value (FMV) 인 1,500원이 더 Relevant information 일것이다. **하지만, 현실적으로 시가정보는 경영자들의 추정이 개입되기 때문에 이는 Lack of Faithful Representation 으로 간주된다.

- Interim Financial Statements 들은 아무래도 Estimate 해서 정보를 제공하기 위해서 적시성있는정보 Timeliness 는 될수 있지만, 일년의 실제정보를 집계하여 만드는 Year-End Financial Statement 보다 Faithful Representation 이 떨어진다.

이해부추기*

회사들은 왜 Interim F/S 를 사용하는가?

만약에 내가 삼성전자에 5억을 투자한 주주라고 치자. 투자한 주주로서 아마도 난 삼성전자 재무상태가 어떤지 분명 알고싶어할것이다. 개미투자자들이 매일매시간 네이버들어가 주가 확인하는 마냥에, 내가 5억이란 돈을 투자했다면 분명 일년말까지 기다리기 보단, 그 중간중간 삼성전자가 추정으로 공시간 Interim F/S조차도 나에겐 유용하고 관심받을 useful information 일것이다.

Enhancing Qualities of Fundamental Qualities

- Comparability including consistency: Information reported should enable users to identify the real similarities and differences in economic events between companies.

- Verifiability: ex. Auditing

- Timeliness: ex. Interim F/S, Year-end F/S

- Understandability

윗정보는 너무 당연시 여겨야 하는것이다. 정부이용자가 재무재표를 충실히 사용하기위해선 이해하기쉽도록 정리되어 나와야하고, 검증된 정보여야하고, 필요한 시기에 나와야하며, 그리고 정보를 비교할수있도록 있도록 하여야한다.

하지만 이런 모든 qualities 들에게 제약조건이 있다.

모든케이스에게 똑같은 회계기준이 적용되는것이 아니라, 효율성 (Cost-Benefit) 과 산업내 관행 (Industry Practice) 를 따져봐야한다. 이는 차차 배우면서 알도록 하자.

다들 좋은 하루되세요 :)

회계를 공부한 일인으로서 다시한번 복습할수 있는 기회가 되었습니다. 앞으로도 좋은 정보 부탁드립니다:)

짱짱맨 호출에 출동했습니다!!