"내 안에 잠든 거인을 깨워라"라는 책으로 유명한 토니 로빈스의 책입니다. 집 근처 고덕 평생학습관에서 빌려서 보고 있습니다.

책을 두께가 상당합니다. 거의 900페이지정도 되는데 일주일정도 읽고 있습니다. 이미 다른 재태크 책을 본 분들은 겹치는 내용들이 많이 있습니다. 생각보다는 빠르게 읽을 수 있습니다.

개인적으로 주식과 펀드, 채권에 투자하면서 최근에 많은 변화를 주고 있습니다. 보다 안정적으로 투자하면서 연 10%정도의 수익을 거두는 것이 목표입니다. 적당한 정도의 미국채와 인덱스펀드에 대한 투자, 연금을 통해 절세에 신경을 쓰고 있습니다. 이 책의 결론은수수료가 너무 비싼 펀드보다는 지수에 투자하는 저렴한 인덱스 펀드나 ETF를 통한 투자와 레이 달리오의 올웨더 포트폴리어(4계절 투자)를 주장하고 있습니다. 저도 매우 공감하는 내용입니다.

목차는

제1부 머니게임에 참가한 것을 환영합니다.

제2부 규칙을 파악한 후 게임에 뛰어들어라

제3부 게임의 승리 가능성을 높여라

제4부 평생을 좌우할 가장 중요한 투자 결정을 내려라

제5부 번영만 존재하는 평생소득 계획을 설계하라

제6부 0.001퍼센트처럼 투자하라

제7부 실행하고 즐기고 나누라

이 책에 나오는 정말 고수들의 투자에 대한 견해를 참고할 수 있습니다.

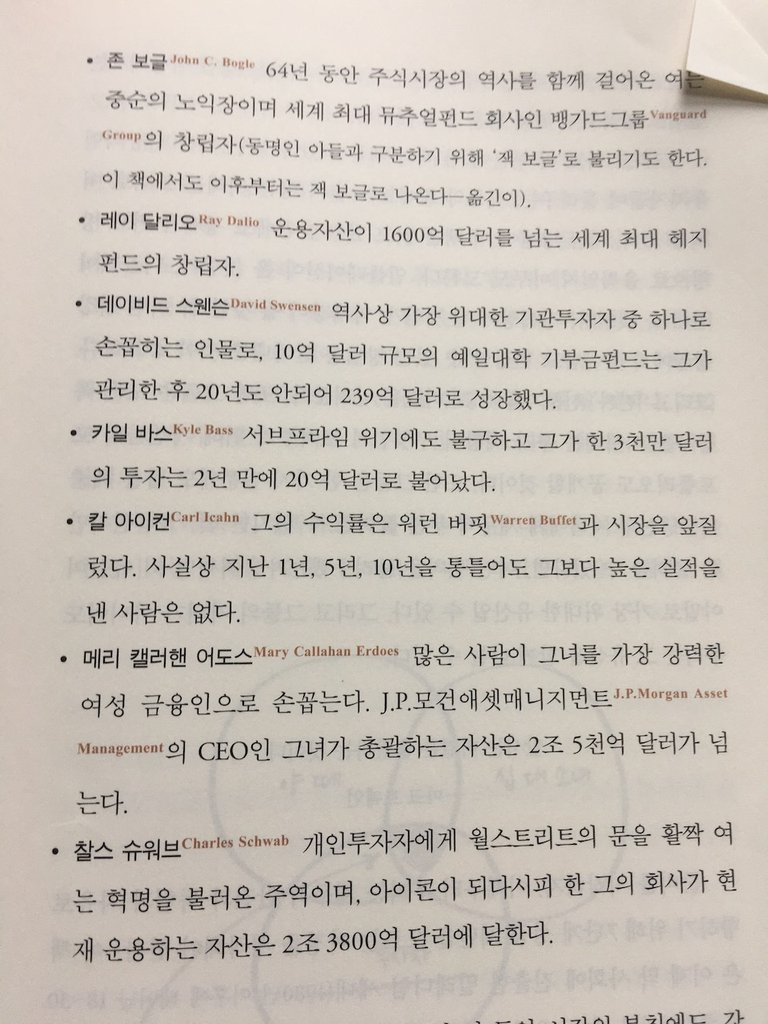

존 보글: 64년 동안 주식시장의 역사를 함께 걸어온 여든중순의 노익장이며 세계 최대 뮤추얼펀드 회사인 뱅가드그룹의 창립자

레이 달리오: 운영자산이 1600억 달러를 넘는 세계 최대 해지펀드의 창립자

데이비스 스웬슨: 역사상 가장 위대한 기관투자자 중 하나로 손꼽히는 인물로 10억 달러 규모의 예일대학 기부금펀드는 그가 관리한 후 20년도 안되어 239억 달러로 성장했다.

칼 아이컨: 그의 수익률은 워런 버핏과 시장을 앞질렀다.

메리 캘러핸 어도스: 많은 사람이 그녀를 가장 강력한 여성 금융인으로 손꼽는다. JP모건애셋매니지먼트의 CEO인 그녀가 총괄하는 자산은 2조 5천억 달러가 넘는다.

소몽님의 블로그에 나온 레이 달리오의 최근 포트폴리오입니다. 제가 자주 살펴보는 블로그입니다.

https://blog.naver.com/dargae/221617489640

필사한 내용들입니다.

내 마음을 사로잡은 또 다른 책은 1937년에 나온 미국의 고전인 나폴레온 힐의 "놓치고 싶지 않은 나의 꿈 나의 인생"이었다. 20세기 초에 힐은 20년이라는 시간을 들여 앤드류 카네기, 핸리 포드, 시어도어 루스벨트, 토머스 에디슨 등 세계에서 가장 성공한 사람 500명을 인터뷰하고 그들을 움직이게 만드는 동력이 무엇인지 밝혀냈다. 그의 발견에 따르면, 이들 모두는 거침없이 목표에만 골몰하고 그 목표를 이루기 위한 타오르는 욕구와 신념과 끈기를 가지고 있었다는 공통점이 있었다.

인간의 여섯가지 니즈

첫번째 니즈, 확실성과 위안

두번째 니즈, 불확실성과 다양성

세번째 니즈, 남다름

네번째 니즈, 사랑과 연결

다섯번째 니즈, 성장

여섯번째 니즈, 공헌

인생에서 가장 큰 남다름은 외적인 것이 아니라 내적인 것에서 나온다. 그것은 스스로에 대한 자부심에서 나온다. 남들한테서 아름답다. 똑똑하다. 현명하다. 최고라는 찬사를 들어도, 아니면 지구상에서 가장 끔찍한 인간이라는 비난을 들어도, 결국 중요한 것은 "스스로가" 자신을 어떻게 생각하는가이다. 믿건 믿지 않건 우리는 스스럼없이 또는 최대치라고 생각했던 수준보다도 더 많이 움직이고 나눠주기 위해 마음 깊숙한 곳에서 스스로를 계속 성장시키고 있고 채찍질하고 있다.

결과를 얻기 위한 가장 확실하고 빠른 방법은 당신이 원하는 목표를 이미 이룬 사람을 찾아 그 사람의 행동을 모델로 삼는 것이다. 나는 언제나 그렇게 믿는다. 과거에는 뚱뚱했지만 10년 동안 날씬하고 건강한 몸을 유지하는 사람이 주위에 있다면 그 사람을 모델로 삼아라! 무일푼이었지만 차곡차곡 재산을 늘렸고 지금도 그 재산을 꾸준히 유지하고 있는 사람이 주위에 있는가? 그들로부터 전략을 배워라! 그 사람들이 지금의 상태에 이른 이유는 운이 좋아서가 아니다. 그들은 그 분야에서 당신이 생각하지 못하는 무언가 다른 행동을 하고 있다!

그렇다면 진짜 문제는 무엇인가? 그 답을 알려면 인간적 요소를 건드려야 한다. 내가 항상 하는 말이 있는데, 성공의 80퍼센트는 심리에 달려 있고 20퍼센트는 기술에 달려 있다. 그렇지 않다면, 자신이 무엇을 바라고 원하는지 알고 있고 그것을 이루기 위한 올바른 전략까지 알면서도 여전히 미적거리며 행동을 취하지 않는 이유를 달리 어디에서 찾을 수 있겠는가? 이 수수께끼를 해결하려면 우리는 개개인의 심리를 파고들어야 한다. 우리를 이끄는 가치와 믿음과 감정을 파고들어야 한다.

미국인의 연평균 소비지출을 보면(2014년 자료) 세전소득이 평균 $63,091정도라고 합니다. ==> 우리는 3만달러라고 하니 거의 2배정도 됩니다. 연평균 미국인 기본 생활비는 임대료, 식품, 가스, 교통비, 보험료해서 $34,668정도 된다고 합니다.

현재 350만 개의 일자리가 사람을 구하고 있지만 이 중 10퍼센트만이 4년제 대학학위를 요구한다. 다시 말해 나머지 90퍼센트는 다른 것을 요구한다는 의미이다. 훈련, 업무기술, 거친 일도 마다치 않겠다는 의지, 무엇보다도 새롭고 유용한 일을 배우겠다는 의지를 요구한다는 의미이다.

뮤추얼펀드의 수수료는 숨겨진 부분까지 합하면 평균 3.17퍼센트나 된다. 고비용, 고수수료 뮤추얼펀드에 투자하는가, 저비용 인덱스 펀드에 투자하는가에 따라 10년 치 근로소득이 말 그대로 날아가고 재무적 자유에 이르는 속도가 그만큼 늦어질 수 있다! 상처에 소금을 뿌리는 말 같아 미안하지만 연구결과에 따르면 뮤추얼펀드가 부과하는 높은 수수료가 실적 향상으로 이어지는 일도 거의 없다.

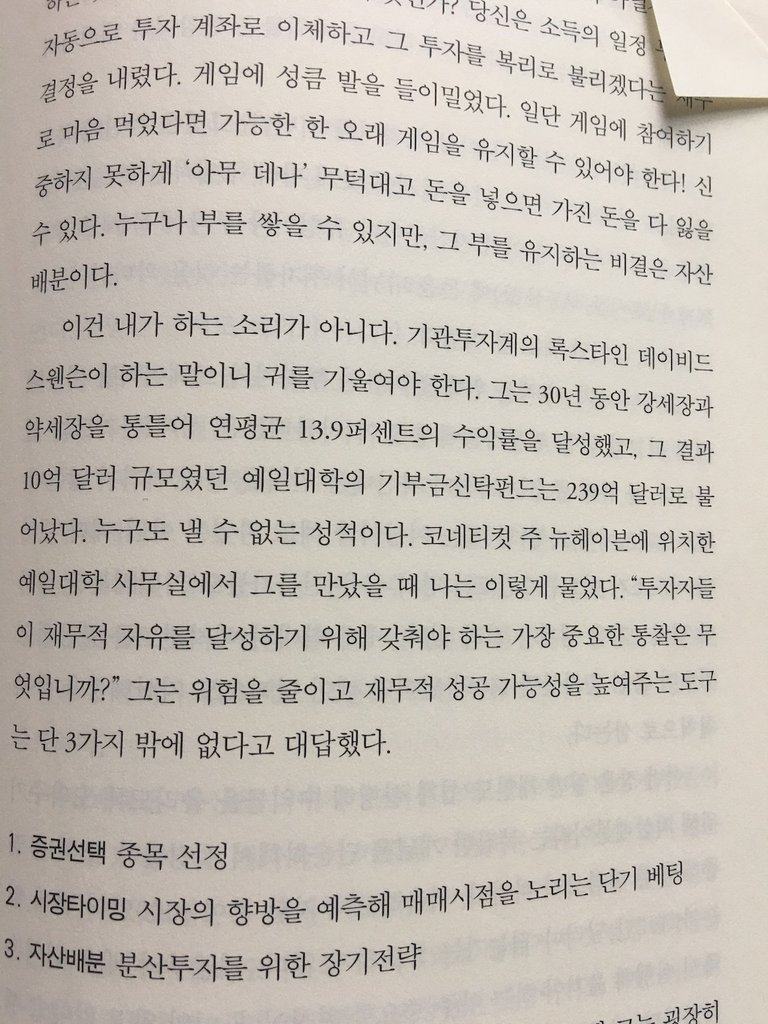

나는 수익율을 가장 크게 키우는 방법은 딱 세 가지라는 사실을 데이비드 스웬슨으로부터 배웠다.

- 자산배분

- 분산투자

- 세금효율

그는 위험을 줄이고 재무적 성공 가능성을 높여주는 도구는 단 3가지 밖에 없다고 대답했다.

- 증권선택: 종목 선정

- 시장타이밍: 시장의 향방을 예측해 매매시점을 노리는 단기 배팅

- 자산배분: 분산투자를 위한 장기전략

안전 버킷에 들어갈 자격이 있는 8가지 기본적인 자산 유형이다.

- 현금/현금등가물: 누구든 가끔은 비상 상황이나 갑자기 소득이 사라지는 경우에 대비해 기본 생활을 유지해줄 안전장치가 필요하다.

- 채권: 채권이 무엇인지는 다 안다. A는 B에게 채권을 판매하면서 돈을 갚겠다는 약속을 한다. B가 A의 채권을 산다면 A는 B에게 정해진 기간이(만기가) 지난 후 정해진 이자를 붙여 돈을 상환하겠다고 약속해야 한다.

- 양도성예금증서: 앞에서도 말했듯 CD는 은행에 돈을 빌려주고 받은 증서인 셈이다.

- 집: 그렇다. 집도 안전 버킷에 들어갈 선수이다. 이유는? 건드리지 말아야 할 성역이기 때문이다.

- 공적연금: 연금에 가입한 사람이라면 이 자산도 안전 버킷에 포함할 수 있다.

- 연금보험: 아직 젊다면 연금보험은 본인에게는 별로 중요하지 않다고 생각할 수 있다. 제대로 투자하기만 한다면 이것은 사적으로 장만하는 공적연금과 비슷하다.

- 안전 버킷에는 적어도 하나의 생명보험이 포함되므로 이 보험을 부주의하게 다뤄서는 안된다.

- 구조화 채권

위험/성장 버킷에는 7가지 주요 자산군이 대표적이다.

- 주식: 개별 회사의 주식을 소유하는 것도 주식 투자에 속하고 뮤추얼펀드나 인덱스펀드, 상장지수펀드처럼 다수 종목을 보유한 펀드에 투자하는 것도 주식 투자에 속한다.

- 하이일드채권: 이 채권의 다른 이름은 정크본드이고, 정크(쓰레기)라는 이름이 붙은 데는 그만한 이유가 있다. 하이일드채권은 안전 면에서 최하등급이며 따라서 위험도 굉장히 크기 때문에 안전한 채권에 비해 훨씬 높은 표면이자가 제시된다.

3.부동산: 부동산은 잘만 되면 큰 수익을 안겨준다. - 원자재상품: 금, 은, 석유, 커피, 면 등 여러 원자재상품이 다 이 범주에 속한다. 오랫동안 금 투자는 최후의 안전한 보루이자 안전 버킷의 필수품이라는 인식이 강했이며, 불확실한 시기에도 금값은 오리기만 하고 내려가지는 않는다는 생각이 지배적이었다. 그런데 2013년에 금값이 25퍼센트 이상 폭락했다!

- 통화: 투자 목적으로 엔화를 산 적이 있는가/ 모든 통화는 "종이"에 불과하므로 환투자는 빼도 박도 못하는 투기이다.

- 수집품: 미술품, 와인, 자동차, 골동품 등 여러 가지가 여기에 포함된다.

- 구조화채권: 구조화채권은 왜 두 버킷에 양다리를 걸치고 있는가? 구조화채권의 종류가 많기 때문이다. 어떤 구조화채권은 100퍼센트 원금 보호가 되므로 안전 버킷으로 분류된다.

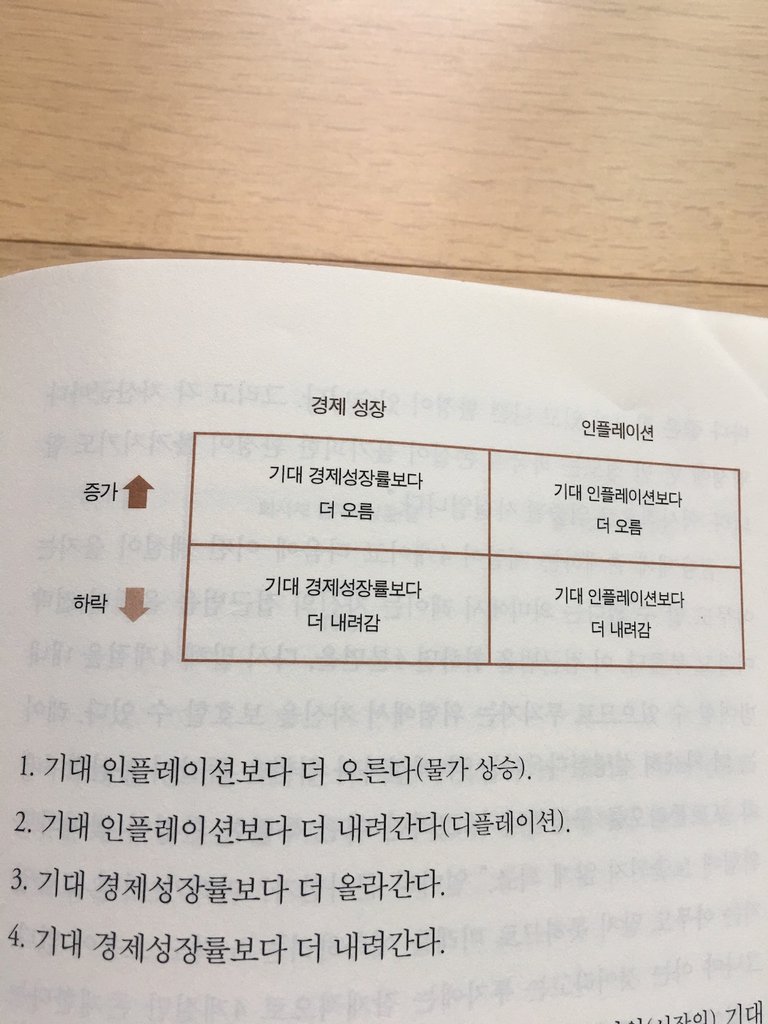

사계절 포트폴리오를 주장하는 레이 달리오는 가장 단순하면서도 중요한 특징을 보여주었다. 아래에 적은 단 4가지 요소만이 자산 가격을 움직인다는 특징이다.

- 인플레이션

- 디플레이션

- 경제성장률 증가

- 경제성장률 하락

레이의 접근법은 투자 자산의 증감에 최종적으로 영향을 미치게 되는 환경을 단 4개로 압축한다. 즉, 경제 계절은 4개가 존재하는 것이다.

- 기대 인플레이션보다 더 오른다(물가 상승)

- 기대 인플레이션보다 더 내려간다(디플레이션)

- 기대 경제성장률보다 더 올라간다.

- 기대 경제성장률보다 더 내려간다.

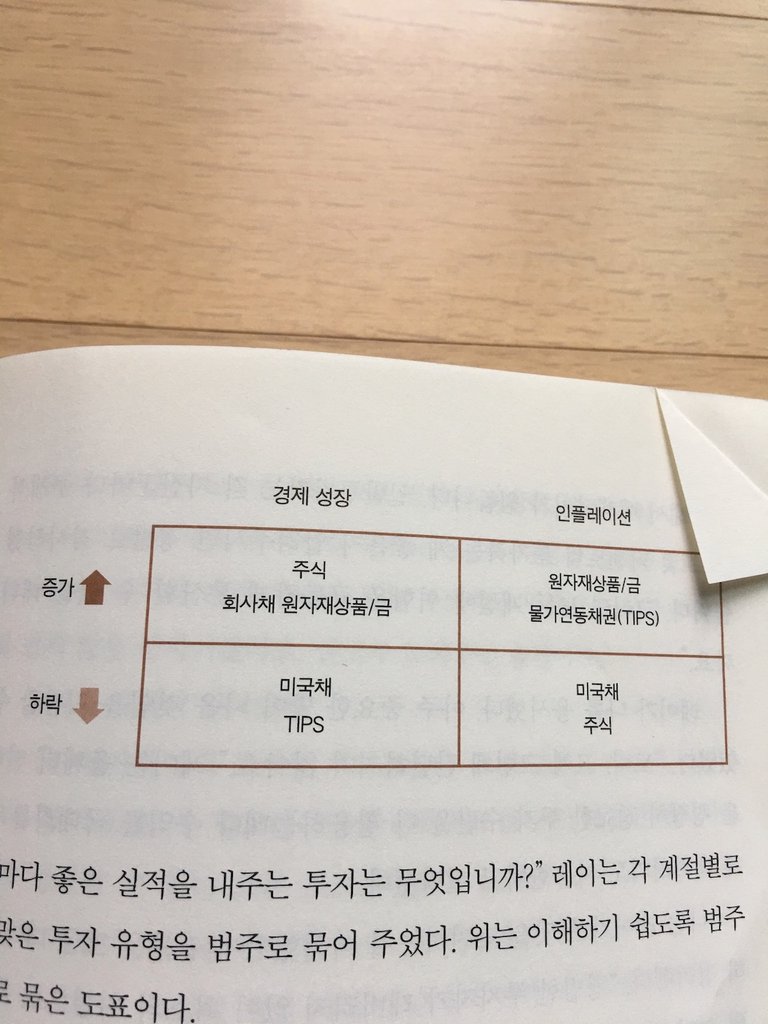

"어느 자산군이 실적이 좋을지 최종적으로 좌우하는 것은 돌발사태입니다. 경제성장이 호조라는 돌발 사건이 생기면 주식에는 아주 좋고 채권에는 좋지 않습니다. 채권의 경우 인플레이션의 속도가 갑자기 둔화되는 것이 희소식이죠"

레이는 펼쳐질 수 있는 경제 환경(경제 계절)이 단 4개라면 이 4계절 범주에 위험을 25펴센트씩 분산해야 한다고 말한다. "모든 자산군마다 좋은 환경이 있고 나쁜 환경이 있습니다. 그리고 각 자산군마다 평생에 한 번 정도는 파국적 손실이 불가피한 환경이 불거지기도 합니다. 역사적으로 입증된 사실입니다"

금융계에 존재하는 계절이 4개이고 다음에 어떤 계절이 올지는 아무도 알 수 없다는 의미에서 레이는 자신의 접근법을 올웨더 전략이라고 부른다. 이 접근법을 취하면 4분면을, 다시 말해 4계절을 내내 방어할 수 있으므로 투자자는 위험에서 자신을 보호할 수 있다.

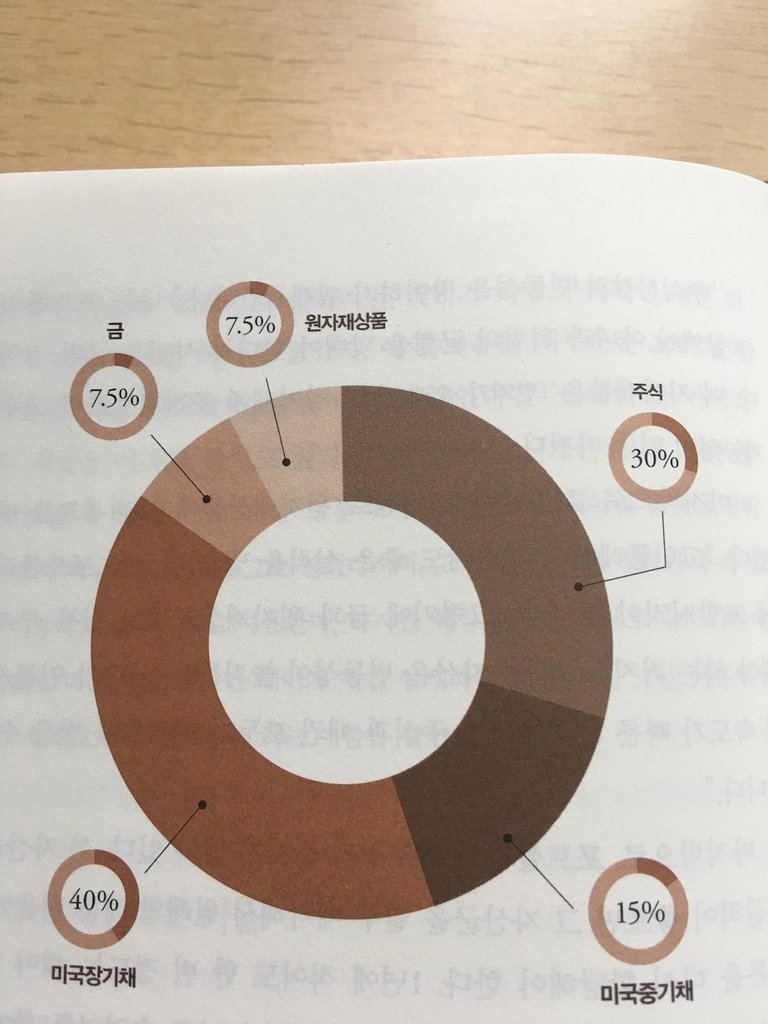

올시즌스 자산배분 비율

"기대됩니다. 레이. 당신이라면 주식에 몇 퍼센트를 투자하겠어요? 금에는요? 다른 자산은요?" 그는 너그러운 태도로 하나씩 비율을 설명하기 시작했다.

그의 말을 빌리면, 첫째로 우리는 주식에 30퍼센트를 투자해야한다(이를테면 S&P500이나 또는 이 바스켓 안에서 더 분산투자가 가능한 다른 지수). 너무 낮은 비율이라고 생각됐지만 생각해보니 주식은 채권보다 위험이 3배나 높다.

"그 다음에는 장기 정부채에 투자해야 합니다. 중기채(7~20년물 미국채)에 15퍼센트, 장기채(20~25년물 미국채)에 40퍼센트입니다." "채권 비중이 굉장히 높은 걸요?"

"주식시장의 번동성을 방어하기 위해서입니다." 나는 포트폴리오는 금액이 아니라 위험의 균형을 맞춰야 한다는 사실을 금방 기억했다. 이 자산배분은 장기채에 투자함으로써 고수익 가능성이 더 높아진다.

마지막으로 그는 금에 7.5퍼센트, 원자재상푼에 7.5퍼센트를 배분했다. "고인플레이션 기간에도 좋은 실적을 낼 자산군을 포트폴리오에 포함시켜야 합니다. 그렇기에 금과 원자재사움에도 일부 투자를 해야 하는 거지요. 이 두 자산은 변동성이 높거든요. 게다가 인플레이션 속도가 빠른 환경에서는 주식과 채권 모두가 악영향을 받을 수 있습니다."

마지막으로 포트폴리오 재조정의 문제가 남아 있다. 한 자산군에서 실적이 좋으면 그 자산군을 일부 매각해서 원래의 배분 비율에 맞게 돈을 다시 할당해야 한다. 1년에 적어도 한번 정도는 해야 하며 적절한 재구성은 세금효율도 높여준다.

폭풍우를 이긴 수익률과 탁월한 결과

올시즌스 접근법의 지난 40년 동안 실적이 어떠했는지는 앞 장에서 봤으므로 여기서는 좀 더 자세히 파고들어가 보자. 1984 ~ 2013년 동안의 성과이다. 포트폴리오는 바위처럼 굳건했다.

거의 10퍼센트의 연평균 수익률을 냈다.

이 기간에서 수익률이 난 비율을 86%이다.

최악의 손실이 난 해는 2008년으로 -3.93펴센트었다(S&P 500은 -37퍼센트 떨어졌다!)

의심하는 사람들을 위한 한마다! 표준편차는 7.63%였다(위험과 변동성이 대단히 낮다는 뜻이다.)

좋은 하루 되세요.안녕하세요. @lovelyyeon님의 jcar토큰 보팅 선물 남기고 갑니다.

고맙습니다. ^^ 즐거운 한주 되세요.

Congratulations @papasmf1! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

You can view your badges on your Steem Board and compare to others on the Steem Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPDo not miss the last post from @steemitboard:

Vote for @Steemitboard as a witness to get one more award and increased upvotes!