지난 10년 동안, 애플과 시스코 시스템스 같은 많은 기술 기업들이 주주들에게 배당금을 지급하기 시작했다. 현재 배당금을 지급하는 기술주가 300곳이 넘는 상황이며, 이는 기존 배당금을 지급하고 있는 시장의 다른 부문들 만큼 수익성이 올라왔다는 의미다.

기술주로 분류되면서, 아직 배당 정책을 고려하고 있지 않은 기업 중 하나가 전자 상거래 업계의 거인 아마존이다. 연 매출이 2,200억 달러 이상이고, 시가총액도 8,000억 달러를 넘어섰음에도 불구하고, 아마존은 아직 주주들에게 배당금을 지급하지 않고 있다.

그렇다면 과연 아마존이 배당금을 지불할 가능성이 있을까?

참고: 넷플릭스는 언제 배당금을 지급할까?

https://steemit.com/kr/@pius.pius/--1543476524526

기업 개요

아마존은 거대한 전자 상거래 플랫폼을 운영하고 있는 온라인 소매업체다. 소비자들은 컴퓨터나 스마트폰을 통해 아마존에서 사실상 무엇이든지 살 수 있다. 아마존의 사업 부문은 다음과 같다.

- 북미

- 국제

- 아마존 웹 서비스(AWS)

북미와 국제 부문에는 아마존 웹사이트를 통한 글로벌 소비자 상품 소매판매 플랫폼이 포함된다. 아마존 웹 서비스 부문은 소비자, 신생기업, 기업, 정부 기관 및 학술 기관을 대상으로 클라우드 컴퓨팅 및 스토리지 서비스를 제공한다.

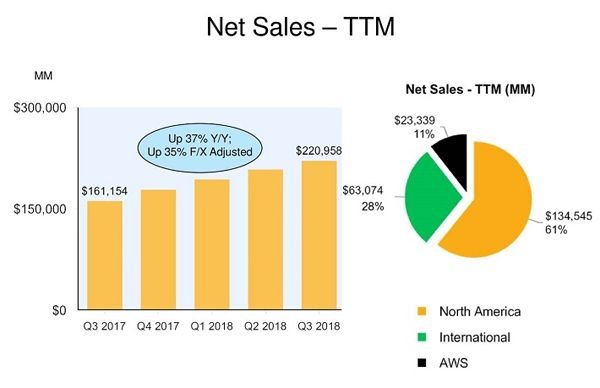

지난 10년 동안 아마존의 엄청난 매출 증가를 이끈 부문은 전자 상거래 사업이었다. 2008년 148억 4,000만 달러이던 매출은, 지난해 1,777억 8,000만 달러로 불었으며, 이는 연평균 28%씩 매출이 증가했음을 의미한다. 2018년에도 강력한 성장을 계속했다. 3분기 매출은 266억 달러로 29%나 증가했다.

아마존의 올해 3분기까지 주당 순이익은 14.10달러로, 2017년 말부터 순이익이 크게 증가하고 있다. 물론 아마존의 엄청난 매출 증가가 쉽게(또는 싸게) 얻어진 것은 아니다. 아마존은 소매 사업을 구축하기 위해 엄청난 자금을 투자해야 했다. 그 결과 성장기를 겪어온 오랫동안은 이윤이 거의 없었다.

그렇기는 하지만, 아마존은 2014년을 제외하고, 지난 10년간 매년 흑자를 기록하고 있다. 지난해 아마존의 희석 주당 순이익은 6.15달러였다. 2007년 고작 1.12달러였던 것에 비하면 비약적인 성장을 거둔 것이다.

※ 주당 순이익이 보통주만을 대상으로 계산한다면, 희석 주당 순이익은 보통주에 더해, 보통주로 전환 가능성이 희석 증권(전환사채나, 신주인수권부 사채, 전환우선주, 스톡옵션 등)도 보통주로 간주해 계산한다.

아마존이 이런 수익 성장을 이루게 된 가장 큰 원동력 중 중 하나는 수익성이 높은 아마존 웹 서비스였다. 소매판매 사업이 계속해서 아주 낮은 매출 이익으로 운영되고 있는 반면, AWS 부문은 수익성이 아주 높다. 따라서 이 부문만 놓고 본다면, 미래에 아마존이 배당금을 지급할 가능성이 높아진다. 하지만 아마존은 여전히 성장을 위한 재투자에 중점을 두고 있다.

성장 전망

많은 기술 기업들이 일반적으로 그렇듯이, 아마존 역시 계속해서 성장에 중점을 두고 투자에 나서고 있다. 일응 필요한 일이다. 경쟁이 치열하고, 경기 순환적인 산업인 기술 부문에서는 상황이 훨씬 빠르게 돌아간다. 따라서 기술 기업들은 선두를 유지하기 위해 계속해서 많은 돈을 투자해야 한다. 아마존이라고 다르지 않다.

아마존은 온라인 소매판매 플랫폼을 계속해서 구축해 나기 위해 많은 투자를 하고 있다. 지난해 아마존은 천연 및 유기농 식품 판매업체 홀 푸드를 거의 140억 달러에 인수했다. 아마존은 이를 통해 오프라인 매장 사업에도 발을 내디디면서, 식료품 판매로까지 사업을 확장하려는 욕망을 내비쳤다.

참고: 미국에서 아마존이 성장할 수밖에 없는 이유

https://steemit.com/kr/@pius.pius/--1544707922807

하지만 아마존에게는 여기서 멈출 의향이 없다. 소매판매 사업 외에, 미디어와 헬스케어를 비롯해 다른 산업에도 손길을 뻗칠 계획이다. 아마존은 상당한 규모의 미디어 플랫폼을 구축했으며, 이를 통해 아마존 프라임 회원들에게 콘텐츠를 제공하고 있다.

아마존이 넷플릭스나 훌루 같은 스트리밍 대기업은 물론, 다른 텔레비전 및 영화 스튜디오들과 경쟁하기 위해서는 오리지널 콘텐츠를 제작해야 하는데, 그러기 위해서는 엄청난 자본과 노력이 병행되어야 한다.이와는 별도로, 올해 초 아마존은 온라인 약국인 필팩을 10억 달러 아래에서 인수했다. 헬스케어 제품 유통에도 참여하려는 첫걸음일 가능성이 높다.

마지막으로, 아마존은 50억 달러를 투자해 뉴욕과 버지니아에 두 곳에 새로운 본사를 건설할 예정이다.이러한 투자는 아마존의 성장을 촉진시킬 것이며, 이것이 투자자들의 주로 관심사다. 그렇지만, 이런 공격적인 투자로 인해, 적어도 당분간은 주주들에게 배당금 지급이 늦춰질 것이다.

아마존은 배당금을 지불할까?

아마존 역시 애플이나 시스코같이 주주들에게 배당금을 지급하고 있는 수익성 높은 기술 기업 대열에 합류했다. 또한 넷플릭스같이 꾸준한 수익을 내지 못해 배당금 지급이 곤란한 다른 기술주를 앞섰다. 하지만 아마존이 현실적으로 배당금 지급을 시작하리란 기대에 앞서 먼저 할 일이 있다.

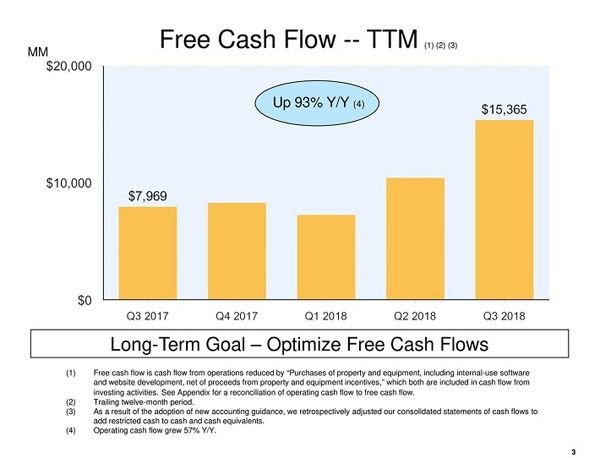

한편으로, 아마존은 흑자를 기록하고 있기 때문에, 배당금을 지불할 만큼의 잉여 현금 흐름은 보유하고 있다. 최근 분기까지 12개월 동안, 아마존은 80억 달러 이상의 현금 흐름을 창출했다. 잉여 현금 흐름 또한 전년도 동기 대비 두 배 이상 늘었다.

아마존이 하려고만 한다면, 주주들에 배당금을 지급할 수는 있을 것이다. 아마존의 현재 발생주식 수는 5억 100만 주다. 아마존이 지난 12개월 동안의 잉여 현금 흐름 중 약 25% 정도인 20억 달러를 배당금으로 지급한다면, 주당 약 3.99달러가 될 것이다.

최근 주가 1,657달러를 기준으로, 주당 3.99달러의 배당금이라면 배당 수익률은 0.2%에 해당하고, 사실상 무의미한 수준이다. 그렇다고 배당금을 더 늘리는 것은 기술 기업에 중요한 성장을 위한 투자 능력을 떨어뜨리게 될 것이다.

맺음말

아마존이 역사상 가장 인상적인 성장 스토리를 써내려온 기업 중 하나라는 사실은 논쟁의 여지가 없다. 온라인 서점으로 초라하게 출발한 아마존은 현재 온라인 소매판매 업계를 지배하고 있다. 또한 거대한 클라우드 서비스 제공업체이자, 영화 스튜디오, 콘텐츠 스트리밍 대기업이며, 곧 헬스케어 부문에서도 두각을 보일 것이다.

아마존은 여전히 성장 단계에 있다. 결과적으로, 아마존은 아직 배당 프로그램을 시작할 적절한 위치에 있지 않아 보인다. 하지만 어느 시점에 성장이 정체되고, 현금 흐름은 계속 쌓여간다면, 그때가 바로 배당금 지급을 시작할 때 일 것이다. 그렇지만, 아마존이 배당을 선언하기까지는 적어도 몇 년은 더 걸릴 것 같다.

자료 출처: Sure Dividend, "Will Amazon Ever Pay A Dividend?"

Sponsored ( Powered by dclick )

아마존이 배당을 한다라..

갠적으로 상상이 잘 가지를 않네요;;;

글에서처럼, 딱히 투자할 만한 곳이 없어지고, 현금이 쌓이면, 배당이나 자사주 매입에 나설 수밖에 없을 겁니다. 대형 투자 기관들이 가만 있질 않겠죠. 지금이야 성장성이 남아있느니까 놔두고 있는 것이라고 보네요^^

이말이 맞지 싶네요

Congratulations @pius.pius! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board of Honor

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!