전 세계적인 저금리상황의 장기화 등으로 적정한 정부부채 비율 관련 기존과 다른 의견이 증가한다. 한편 Euro Zone(19개국) 재무장관회의에서 경기부진 대응을 위한 재정부양의 필요성을 공유한다. 관련 내용을 간략히 살펴본다.

정부부채의 비율적정성 문제

전 세계에서 다수 국가들은 저금리상황의 장기화를 활용하여 대규모 국채발행을 시행한다. 과거에는 공공부채가 GDP(국내총생산) 대비 90%를 넘으면 위험신호로 인식되지만 최근에는 저금리에 따른 부채부담 감소로 부채비율

상승을 용인(容認)할 수 있다는 의견이 확산하고 있다. 유럽권의 경제대국인 프랑스, 이탈리아, 스페인 등도 GDP대비 정부부채 비율이 향후 100%에 근접하거나 상회할 전망이다. 하지만 일부에서는 공공부채가 지속적으로 증가할 경우 경기침체 시 정부의 대응능력이 약화되는 문제를 초래한다고 지적한다.

국제금융기관의 부채 문제

Global 금융권에서 중심역할을 하는 세계은행(World Bank)의 맬퍼스 총재는 ADB(아시아개발은행)는 파키스탄의 재정상황이 어려움에도 자금을 제공하고 AfDB(아프리카개발은행)도 나이지리아와 남아공에 같은 행동을 취하고 있음을 비판하면서 ADB, AfDB, 유럽부흥개발은행(EBRB) 등 국제금융기관이 부채원인을 촉발(觸發)하면서 관련 문제를 증폭시키고 있음을 지적한다.

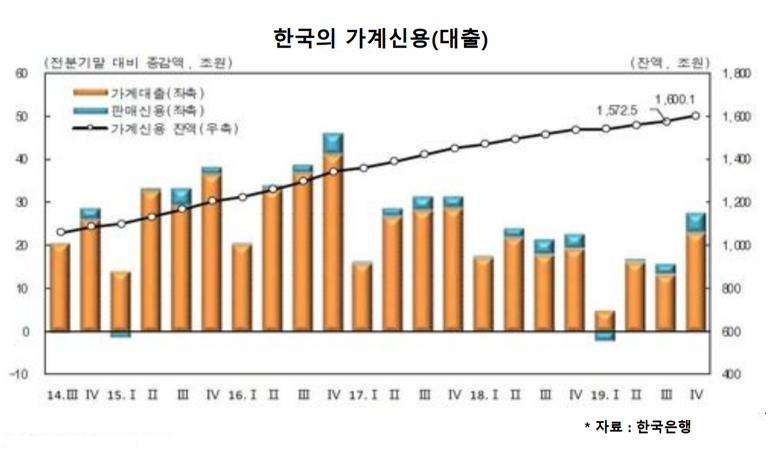

위 그림은 참고용이며 한국의 분기별 가계신용(대출)흐름을 나타낸다. 한국은 지난해(2019년) 말(末) 현재 가계부채 잔액이 1,600조원 상회한 상황이다.

유로 존의 재정확대 협의

코로나19 우려에 대응책을 협의한 유로 존(유로화 사용 19개국) 재무장관 회의에선 통화정책만으로 경기하방 위험 즉 경기둔화에 대처하기 부족하며 더 많은 재정지출이 필요하다고 진단하고 수년 만에 처음으로 재정부양에 대한 유럽 19개국이 공감한다. 이에 독일과 네덜란드에 대한 재정지출을 요구할 가

능성이 대두(擡頭)한다. 브렉시트(Brexit, 영국의 유럽연합 이탈)와 美中무역마찰 등의 일부 Risk가 완화된 상태이지만 최근 코로나19 발생은 역내 경제의 우려요소이며 경기하강에 대응한 정책대응의 필요성이 커지고 있음을 언급한

다. 한편 역내 은행의 구제기관인 단일파산 처리위원회는 유로 존 은행의 손실흡수 채권발행액이 최대 2160억 달러(255조원) 부족함을 발표한다. 이에 대형은행은 총(總)손실흡수력, 최소요구자본 및 부채가 의무화된다. 참고로 독일 2020년 2월 경기기대지수는 8.7이며 이는 1월(26.7)과 예상치(21.5)보다 낮다.

현대통화이론의 거론 이유

통화정책의 경제적 효과가 약화됨에 따라 일단 돈을 많이 풀자는 인플레이션 기폭제로 현대통화이론(MMT)이 거론된다. Bank of America의 펀드매니저 대상 설문조사에서 MMT가 인플레이션 촉진을 위해 가장 효과적인 방법으로 지목한다. 이는 전통적인 통화정책의 성과가 약화되고 있는 반면 MMT는 실

질적인 노동력 및 자원의 사용으로 물가압력을 높일 수 있기 때문이다. 일부 美학계에서는 추가적인 5,000억 달러(590조원)의 예산적자로 물가압력을 높일 수 있다고 주장한다. 다만 美연준의 파월의장 등은 재정적자 규모가 상관이 없다는 생각은 매우 잘못된 것이라며 강력하게 반대의견을 피력(披瀝)한다.

읽어 주셔서 감사합니다.

곧 여기저기 돈이 풀리겠군요...잘 봤습니다.

방문 감사합니다.

물가 상승(인플레이션)이 적정한 수준으로 관리될 수 있다는 것이 전제되는 이론인데, 과연 언제까지 그럴 수 있을까요?

Posted using Partiko Android