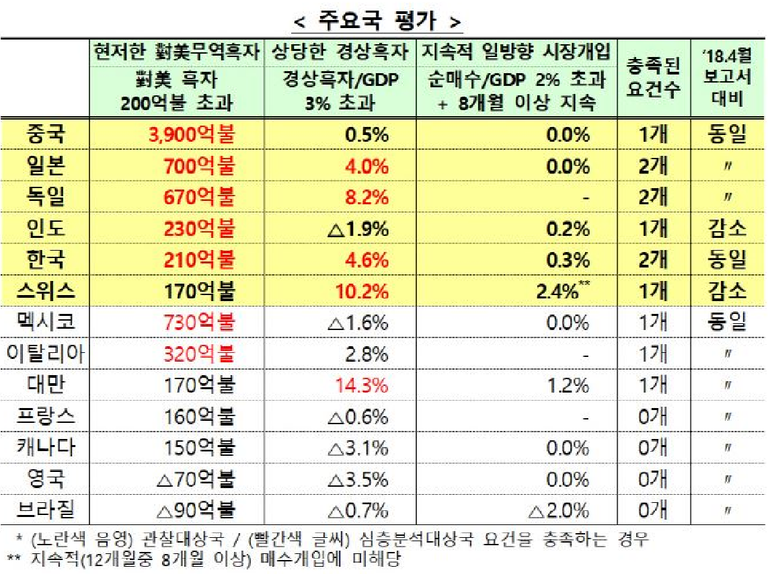

지난 10월 중순 美재무부 환율보고서가 발표된바 있다. 환율조작국 지정요건은 對美흑자 200억$이상, GDP기준 경상흑자 3% 이상, 외환개입비용 2% 이상의 3가지다(아래 도표 참조요망). 3요건 충족은 환율심층 감시국가(환율조작), 2가지만 충족은 환율관찰 대상국으로 지정한다. 일본은 경상흑자 및 對美무역흑자의 2가지 요건이 걸려 현재는 환율관찰 대상국으로 지정되어 있다. 한국도 마찬가지다. 중국은 1가지만 걸리는데도 예외로 관찰대상이다.

(위 그림은 참고용이며 美재무부의 하반기 환율보고서 주요국 평가내용을 담은 도표이다).

작년 초 정부출범 이후 트럼프 美대통령은 대규모인 무역적자를 줄이기 위해 對中무역전쟁을 지속하면서 달러약세, 보복관세, 첨단기술이전 제한 등을 추진한다. 그러다가 얼마 전부터는 무역관련 사항을 안보와 연계하고 있다. 머지않아 추가 보복관세(2,670억$)를 부과할 예정이며 내년부터는 10%를 25%

로 관세율을 올릴 계획으로 있다. 정책지원을 하더라도 對中무역적자가 줄기는커녕 오히려 증가함에 따라 미국側은 트럼프의 對日무역압박 발언 이후중국에서 일본으로 화살을 돌리는 모양새다. 중국 다음으로 對日적자가 크기 때문이다. 이럼에 따라 국제 환투기세력들은 엔貨강세에 베팅하기 시작한다. 이유는 下記한 Plaza협정에 대한 기대감 때문이다. 2008년 금융위기 이후

10년 만에 극성이라고 한다. 환투기세력은 베팅대상으로 올해 3월 이후 약세인 중남미 통화에, 6월 이후엔 이슬람 통화로 이전한다. 한편 트럼프의 위안貨약세 경계발언으로 위안貨강세에 베팅하는 등 발 빠르게 움직이고 있다고 한다. 지금은 美中중심이지만 1980년대 초반엔 美日중심으로 무역적자가 확대한다. 이를 시장에 맡겨두면 국제수지 불균형이 더 심해질 수 있기 때문에

85년 9월에 엔화강세를 유도하는 협약을 힘을 바탕으로 정치적 및 인위적으로 체결한다(Plaza협정). 그 결과로 엔•달러가 합의 이전 267엔에서 합의 이후 79엔대까지 떨어진다(엔고현상 초래). 전부 해당되는 것은 아니겠지만 당시 엔강세에 베팅한 환투기세력은 3배가 넘는 높은 수익을 냈다고 한다. 따라서 미국의 對日통상압력의 강화는 엔화투자 기대감을 높이지만 엔高저주에 다

시 빠진다는 일본內 우려의 확산으로 제2 Plaza 합의 가능성은 희박(稀薄)할 것이다. 이는 엔강세를 제한적으로 보는 이유다. 통화가치는 자국의 경제실상을 가장 잘 반영하는 측면이 존재하는바 엔고(엔화강세)는 수출부진을 유발하여 경기침체로 이어지기 때문이다. 세계3대 예측기관(IMF, OECD, 세계은행)은 금년과 내년도 성장전망을 3.9%에서 3.7%로 하향조정하지만 세계경

제는 완만한 성장세를 유지하고 있다. 그렇더라도 美금리인상과 美中무역관련 분쟁심화, 중동의 지정학적 긴장 등을 우려하는 하방위험이 그대로 존재한다. 경기가 정점을 지나 둔화하는 한국경제는 빠르게 하락할 위험은 크지 않다는 평가다. 이유는 투자와 내수가 부진하면서 고용상황도 별로이지만 수출은 증가세가 그나마 유지되고 있기 때문이다.

읽어 주셔서 감사합니다.

글 잘 읽었습니다 :)

감사합니다.

제한적이기는 하지만 안전 자산으로 인정되는 엔화가 강세를 띄겠군요?

Posted using Partiko Android