IMF(국제통화기금)와 OECD(경제협력개발기구) 등은 中경제가 올해 유일하게 플러스(+) 성장률을 기록할 것으로 예측한다. 최근 펼쳐지는 美경기와 금리정책 등을 감안(勘案)하면 위안화강세는 상당기간 지속될 것으로 전망된다.

美달러가치의 결정요인은

美달러가치는 Fundamental(경제의 기초여건)과 정책적 요인에 의해 결정된다. 첫째 美경기가 뱀이 꾸불꾸불 기는 Snake형으로 예상되는 데다 중앙은행인 美연방준비제도(FED)는 현재 운용되고 있는 제로금리 수준을 2023년까지 유지하겠다고 올 9월 중순 FOMC(연방공개시장위원회) 회의에서 선언한 바 있다. 둘째 정책적인 요인도 오는 11월 대선이 끝나면 변할 수 있다. 달러정책에 관한 한(限) 美트럼프 정부가 강약을 오가면서 오락가락하며 흐트러진 면도 존재하지만 현 집권여당 美공화당은 전통적으로 강(强)달러화를 표방한다. 하지만 야당인 민주당이 선거에서 승리하면 美달러화 가치를 시장에 맡겨 놓아 위안화절상(달러약세) 추세가 지속될 것이 예상된다. 이에 달러대비 원화환율은 최근 1,160원선(線)까지 급락한 상황이지만 더 떨어질 가능성이 높다.

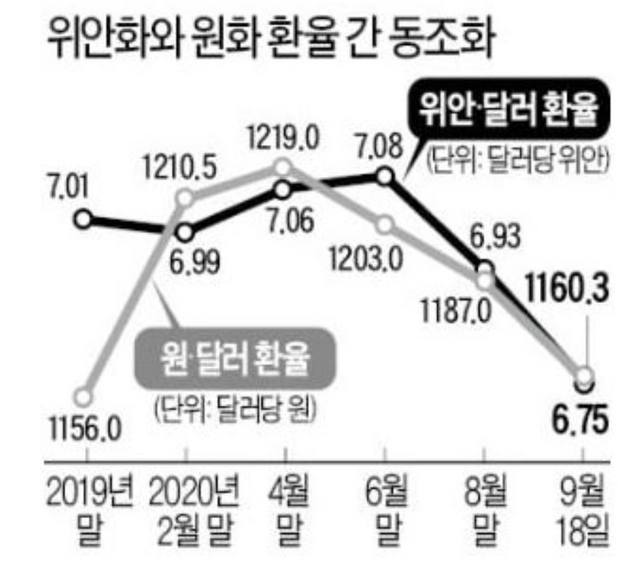

위 그림은 참고용이며 동조화하는 원화와 위안화의 환율 흐름을 나타낸다.

V자형의 中성장과 위안화

최근처럼 금융경제가 실물부문을 주도(leading)하는 성장여건에서는 주식, 부동산 등 자산시장 여건을 포함시켜 경기대책을 추진해야 한다(美버냉키 독트린). 이에 자본이 상품 이상으로 중시돼야 한다. 위 그림에서 보듯이 中위안화가치 치솟음이 가파르다. 최근 홍콩시위 사태로 달러당 7.5위안 이상 절하될 거라는 예상과 달리 6.7위안대로 절상된 상황이다. 이는 Global 투자은행 골드만삭스 등이 내년 하반기에나 가능하다고 예상한 Sweet Spot(美中의 이해관계를 잘 반영하는 적정선으로 6.8∼7위안)의 하단이 V자형(올해 1분기 성장률 −6.8%→2분기 3.2%)으로 반등하는 中경기의 빠른 회복세로 1년 정도 앞당겨진 셈이다. 부연(敷衍)하면 올해 초만 해도 축출(逐出)설이 나돌 정도로 정치적 입지가 약화되던 中시진핑 국가주석이 코로나19 진원지라는 오명(汚名)을 씻고 경제활동 재개 등의 신속한 결정이 효과를 본 것으로 평가한다.

위안화 국제화의 본격화

위안화강세 국면의 중국이 지난 5월 디지털위안화를 도입하자 더 늦어지면 아시아 중심통화 지위를 잃을 수 있다는 위기감을 느낀 일본이 당초 계획을 수정해 올해 안에 디지털엔화 도입을 선언한다. 미국도 조만간 디지털달러 도입계획을 발표할 거로 알려진다. 페트로 달러화란 별칭이 붙을 만큼 원유시장에선 달러비중이 90% 이상 차지하는데 위안화결제가 처음 시작되고 있다. 탈(脫)달러화 추세가 결제시장으로까지 확대되고 있어 지난 세기 2차 대전 이후 지속된 美달러중심의 브레턴우즈 체제가 최대위기에 직면한다. 위안화가치가 높아짐에 따라 지지부진(遲遲不進)하던 中일대일로 계획도 활기를 찾고 있다.

원화와 위안화의 동조화

분석에 의하면 위안화와 원화의 동조화 계수는 0.7 안팎으로 여전히 높은 편이다. 위안화가치가 향후 1년이 지나 6.3위안 안팎으로 절상되면 원화값은 1,100원이 붕괴(崩壞)될 것으로 예측된다. 이럴 경우 韓경제가 혜택을 받을 것으로 예상된다. 부연(敷衍)하면 주력 수출상품이 환율의존적인 천수답 구조에서 벗어나 품질, 기술 등 위주로 개편된 점을 감안하면 원화강세에 따른 수출과 경기의 부정적 요인은 크게 우려사항이 아니며 오히려 외국인자금 유입에 따른 부(富)의 효과로 경기를 부양시키는 효과가 더 클 수 있다는 평가가 존재한다.

국내 투자자의 고려사항

위안화강세 시대에 국내의 달러투자자도 이제는 현실을 직시해야 한다. 확산속도가 전례없이 빠른 신종 코로나 바이러스 감염증 사태 이후 강세를 예상해 달러를 사둔 기업을 포함한 투자자의 환차손이 눈덩이처럼 불어난다. 원·달러 환율이 1,160원대로 떨어진 틈을 타 환차손을 물 타기할 목적으로 저가매수보다는 과도한 달러보유분을 줄여나가는 전략이 바람직할 것이다. 부연(敷衍)하면 유례없이 감염속도가 빠른 신종 코로나19 사태 이후 세계화(Globalization) 조류가 퇴조(退潮)하고 자급자족(Autarky) 성향이 강해진 교역환경에선 경제의 독립성과 안정성을 높이는 것이 무엇보다 중요하다. 다른 인위적인 정책수단보다 시장Mechanism에 의한 원화강세는 내수육성에 도움이 된다. 분석에 의하면 세계교역 비중을 감안한 달러약세는 실제보다 더 심한 것으로 나온다.

읽어 주셔서 감사합니다.

Congratulations @pys! You have completed the following achievement on the Hive blockchain and have been rewarded with new badge(s) :

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!

Do not miss the last post from @hivebuzz: