한국경제연구원은 한국경제의 GDP 성장률이 지속적으로 둔화된 가운데 정부의 정책변화 없이는 하반기에도 현재 기조가 계속될 것으로 전망한다.

국내경제 Risk

한국경제연구원은 하반기 국내경제의 Risk로 2가지를 지적한다. 첫째로 정부의 경제성장 정책이다. 부연(敷衍)하면 최저임금의 급격한 인상, 법인세 인상 등 경제성장 관련 정부정책이 Global 흐름과는 역행하여 오히려 한국경제

를 위축(萎縮)시킨 원인으로 분석한다. 한편 국제기구 등 국내외기관이 최근 경제전망을 잇따라 하향조정하고 있다. 둘째 Risk는 심해지는 美中무역 갈등이다. 이는 中화웨이 제재 등 기술관련 패권(覇權)전쟁으로 확대되면서 하반

기 국내피해도 클 것으로 예상한다. 실효성 있는 정책개발과 기업환경 개선이 없다면 하반기에도 반등 없이 2% 초반까지 하락할 수 있음을 지적한다. 최근 이 주열 한은 총재는 GDP성장률이 1%대 수준까지 하락할 것을 예측한다.

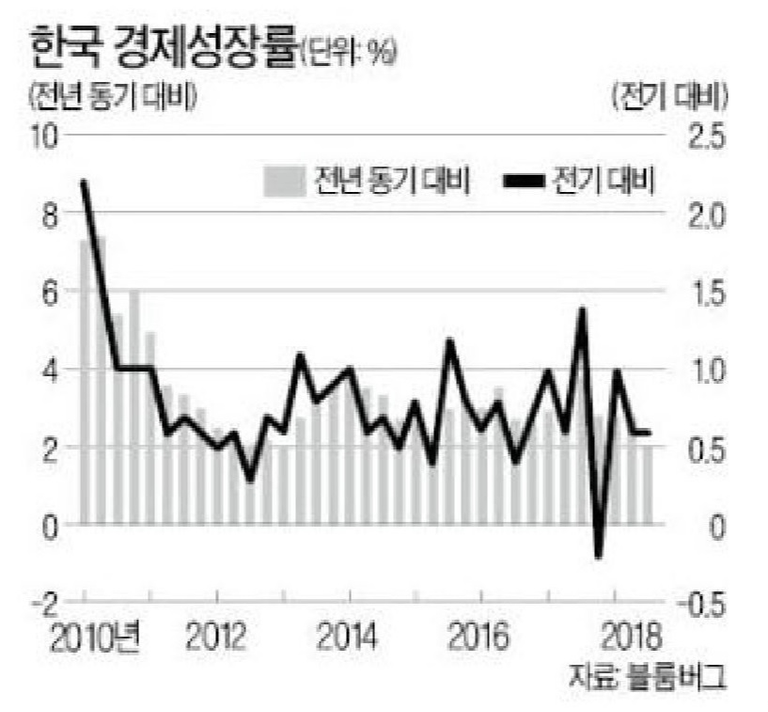

위 그림은 참고용이며 2010년 이후 한국의 경제성장률 추이를 나타낸다.

정책 대전환

지속하는 한국경제의 하향화 추세는 적어도 당분간은 막을 수 없으며 정부차원의 경제정책의 대전환이 있을 경우에는 내년 후반기에나 가서야 개선될 수 있을 것으로 전망한다. 특히 경제정책의 대(大)전환은 소득주도성장의 폐기

(廢棄)와 시장중심의 성장위주 정책으로의 회귀(回歸)를 의미하며 분배정책도 중요하지만 한국경제 발전단계에선 성장이 전제(前提)되지 않으면 분배를 포함한 모든 면에서 실패할 수밖에 없음을 한국경제 연구원측은 강조한다.

현 정부 평가

반도체 호황에 따른 착시(錯視)와 정치적 실험, 역량부족이 지난 1분기 역(逆)성장의 원인이다(GDP성장률 −0.4%). 문재인 정부에서 출범이후 성공적인 경제정책이 있어본 적이 없으며 최저임금 인상으로 기업분위기를 전반적으로

낮춘다. 게다가 지금은 기존 22%에서 25%까지 법인세 인상으로 모든 경제부문에 주름살을 지게하고 있다. Global 경제가 大침체에 빠진 2011년부터 한국경제는 2~3%대로 성장율이 둔화되며 총(總)요소 생산성증가율이 급격히 하락한다. 그런데 이런 추세가 최근 더 강화되고 있으며 생산성을 높이는 방향

으로 정책이 선회(旋回)하지 않는다면 저성장 추세(趨勢)는 상당기간 벗어나기 어려울 것으로 전망한다. 최근 한국의 핵심소재에 대한 일본의 경제보복조치까지 가세하고 있어 특히 내년은 경제가 더 나빠질 것으로 보이는데 이는 향후 한국號(호)를 담당하고 있는 문 대통령이 전적으로 책임져야 할 것이다.

읽어 주셔서 감사합니다.