일본은 선진국이면서도 시스템적으로는 구시대적인 느낌이 많습니다.

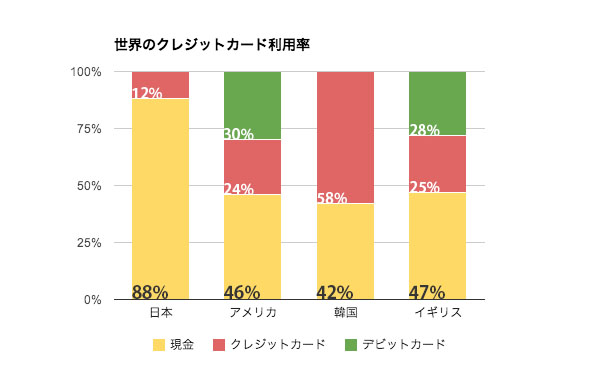

맥도날드조차 일본에선 카드가 안되니깐요... 일본의 카드사용율은 심각하게 낮습니다. 무려 12%밖에 안되니깐요.

한국은 58%가 카드네요 2014년 자료이구 분식점 동네작은 슈퍼,도매점 노점상까지 다포함해서 저정도인지 아닌지는 모르겠습니다.

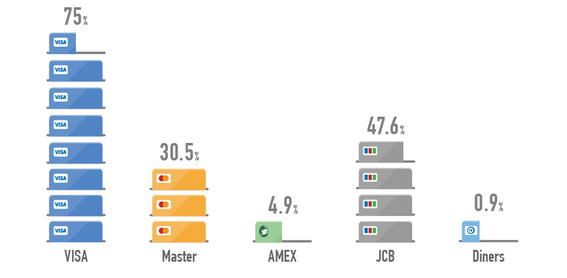

웃긴게 카드보급률1위인 대한민국이 글로벌카드회사가 없어서 매년 상당액을 수수료지불로 외화가 빠져나가고 있습니다.

그런데...카드사용이 적은 일본은 JCB카드사를 갖고있으며 보급률도 높아서 외하벌이를 톡톡히 하고있는데요.

글로벌 카드수수료는 매년 문제가되서 자체 글로벌카드브랜드를 구축한다고 얘기했지만 우리나라 카드사의 결정은 말과다르게... 제휴 결국 다른글로벌 브랜드와 제휴였습니다.

제휴는 제휴일뿐인데 높은 카드보급률과 사용국가란 명성에맞게 글로벌카드브랜드가 생겼으면 좋겠습니다.

제카드를 보니 대부분 master와jcb군요..한국 카드브랜드도 생겼으면 좋겠습니다.

그러네요. 우리나라 해외에 지불하는 수수료만도 정말 엄청나겠습니다.

카드연회비가 혜택보단 로얄티때문에 높은거라구해요 혜택은 어차피 가맹점에서 받는 수수료로 충당된다고

정말 신기하게 정작 본인의 나라에서는 카드가 아직도 제대로 도입되지 못했는데도 저렇게 글로벌 브랜드가 있는데, 국내엔 왜 없을까 참 궁금합니다.

구축하려면 투자도많이해야되서 투자보단 빌리는걸 선택한듯 합니다.

우리 신용카드사들도 연합해서 만들면 서로서로 돈이 안새고 좋을텐데 .. 어려운 걸까요 ?

새로 구축보단 남이만든거 쓰는게 편한건지 안하더라구요....

글을 읽고나니 글로벌적인 한국의 카드브랜드는 기억이 안나네요

제카드도 visa카드고 ...

아마 한국도 시도는 해봣지만 경쟁력이나 뭐 다른 이유가있어서 글로벌카드브랜드를 구축못한것이 아닐까요?

수수료에 대한것은 생각을 미처 몰랐는데 생각해보니 그러네요 카드사용에 비해 자국적 카드브랜드가 없네요