서문

이 포스팅은 1년 계약 적금 상품 만기를 기념합니다. 만기금은 세상에 나온 지 이틀 만에 새로운 상품으로 묶어버렸습니다만, 이는 금액의 문제가 아니라 지난 1년 여의 지독했던 마시멜로 테스트(Stanford Marshmallow Experiment)를 통과한 자신을 축하하기 위한 글입니다. 👏🏻👏🏻 상품 계약 초반에 살짝 버거운 목표 설정 탓에 생활비 조정을 하고, 다시 이에 익숙해지기까지의 시간, 마음가짐의 변화, 돈을 빌리지 않기 위한 스스로의 노력이 눈물겹습니다. 저녁으로 빵을 먹고 있는데, 빵이 짜고 촉촉하네요.

첫 급여 적금이 만기가 됐다는 뜻은 제가 직장 생활 2년 차에 들었다는 의미기도 합니다. 1년 여의 시간을 돌아봅니다. 그다지 잡히는 게 없군요. 영혼은 노동으로 교환받은 재화의 가치보다 조금 더 쇠한 것 같습니다. 어쩌겠어요, 시간은 어차피 흐르는 것. 일할 수 있음에 감사합시다. 물론 더 즐거운 일을 할 수 있으면 좋겠지만요.

(적금) 만기 기념으로 스스로에게 어떤 선물을 할까 고민을 하다가, "저축을 잘 하는 사람의 성향은 어떤지 알아보자"는 결론을 도출했습니다. 우선, 사고 싶은 것 꾹 참고, 지르고 싶은 것 아끼고, 그렇게 금융 상품에 투자하는 사람들의 공통 심리 상태는 어떤지 과학적으로 밝힌 논문을 찾습니다. 그다음엔 스스로 과도한 의미부여를 시작합니다. 과도한 의미 부여는 삶의 본질을 망각하고, '자신이 어떤 대단한 사람이 된 것 같다'는 착각에 휩싸이게 합니다. 상상만으로도 엔돌핀이 폭발하는 기분입니다. 이제 실험 결과 따윈 중요하지 않습니다. 눈빛이 흐릿해지고, 정신이 아득해집니다. 귓가엔 저축왕의 탄생을 축하하는 천사들의 종소리가 들리는 듯합니다. 뎅. 뎅. 좋아요, 바로 이 추진력입니다! 논문을 폅니다. 이제 한 권위 있는 학회의 역사적 논문이 립톤 아이스티의 봉제선도 제대로 파악하지 못해 책상 위에 가루를 흩날리는 얼치기에게 남용될 차례입니다.

논문 정보

- 제목: 가계 저축과 차용 행위에서 성격의 역할(The Role of Personality in Household Saving and Borrowing Behavior)

- 공동 저자1: Ellen K. Nyhus (Agder University College, 노르웨이)

- 공동 저자2: Paul Webley (University of Exeter, 영국)

- 서지 정보: Eur. J. Pers 15: S85-S103 (2001) 10.1002/per.422

- 저널: European Journal of Personality

논문은 2001년에 기재됐습니다. 글쓴이에겐 남의 이목이야말로 학문 정진에 가장 중요한 원동력입니다. 당장 논문이 실린 저널의 랭킹과 논문의 인용(citation) 숫자부터 확인합니다. 유러피언 저널 오브 퍼스날리티(European Journal of Personality)는 심리 분야 5위에 이르는 귄위 있는 저널입니다(62개 학회 중 5위, 출처: ISI Journal Ranking). 해당 논문의 인용은 96회로, 심리학 계열 인용지수 중 가히 최상위에 있다고 볼 수 있습니다. 학계를 조금 뒤적댄 바, 이보다 더욱 권위 있는 논문은 약 200회 정도의 인용이 발생합니다. 그러나 그런 논문은 고전(classic)이라 부를 정도로 오랜 숙성 기간을 필요로 합니다. 약 80년대에 나온 논문쯤 되어야 200 회의 씨테이션을 받습니다. 이 논문의 발행일은 2001년으로, 최신의 것이기도 하면서 동일 기간이 지났을 때 고전에 이를 수 있는 인용 추이를 보이고 있습니다. 체리피킹을 밥 먹듯 수련한 본인의 뛰어난 안목에 눈가가 절로 촉촉해집니다.

논문을 쓴 이들도 본인들의 논문 가치를 일찌감치 파악한 바, 해당 저널과 자신들의 소논문을 엮어서 2002년에는 The Economic Psychology of Everyday Life라는 책을 출판합니다(ISBN 0-415-18860-1). 공동저자 두 사람은 모두 해당 대학의 교수였습니다. 그중 폴 웨블리 교수는 런던 정치경제대학교 교수로 활동하다가 투병 끝에 2016년 3월 2일에 사망합니다. 삼가 고인의 명복을 빕니다.

해당 논문은 노르웨이 UIA에 아카이브 되어 있습니다. 약 20 페이지 정도 되는 분량으로 분석 과정을 제외하면 말콤 글래드웰의 책을 읽는 정도의 재미를 보장합니다.

저축에 대하여(About Savings)

금융 융통성과 성격을 연결 짓기 앞서, 저축과 차용(Savings and Borrowing)에 대한 정의를 할 필요가 있습니다. 특히 저축이요. 저축엔 적금/자유예금만 있는 게 아닙니다. 까만 가죽 잠바와 야구배트를 들고 친구에게 선이자를 떼고 돈을 빌려줍니다. 이것은 일반적인 적금과는 다른 형태이지만(?) 분명 저축입니다. 담보 저당이나 대출(mortgages and loans)은 어떤가요, 더 큰 가치를 위한 투자는 저축이라 볼 수 있지 않나요? 보험이나 증권, 뮤추얼 펀드(mutual funds)는 어떻고요. 그러니까, 높으신 분들께 부채(빚)가 재산이듯, 아파트와 비트코인(bitcoin)의 민족인 우리들도 파이팅 넘치는 투자를 하고, 저축 좀 했다 말할 수 있지 않냐는 뜻이죠. 저축 기간은 어떤가요? 구찌 신상을 사려고 2 개월 동안 돈을 모았다고 합시다. 그렇다면 2 개월 동안은 저축을 했다 할 수 있지 않은가요?

이 논문은 이와 같은 저축 분류 문제를 경제/회계적으로 해결합니다. 저축해서 만든 자산은 저축(saving)으로, 빚을 지고 이자를 무는 방식의 소비를 부채(debt)로 분류하는 것입니다. 다음과 같은 정의를 따를 경우, 방금 구찌를 산 소비자는 재고자산(inventories)을 만든 것입니다. 재고자산은 저축에 분류됩니다. 회계적 관점에서 명품을 사고 파는데 익숙한 사람은 '명품 중독자'가 아니라, '유동자산 투자자'라 할 수 있죠. 얼마나 희망찬 용어인지요. 유동자산 가치 투자자! 그러나 구찌 신상을 사려고 과감하게 할부를 지른 사람은 빚쟁이입니다. 물론 관점에 따라 부채는 자본이라 할 수 있겠습니다만, 논문은 마이너스 이자를 문다는 관점에서 저축과는 성격이 다르다고 분류했습니다.

사전 연구

논문이 본격적으로 진행되기 앞서 두 사람은 사전 연구를 수행합니다. 사전 연구란 본 연구가 있기까지 선행된 과거 연구의 가치를 되짚고, 본 연구의 독창성을 획득하는 작업입니다. 성격과 저축 행위의 상관관계는 1966년부터 연구된 바 있습니다. 1996년, 브랜드스타터(Brandstätter)는 이 연구를 이어받아 디그만(Digman)의 빅-파이브 성격 유형(Big-Five dimensions)을 사용하여 저축과 성향 간 관계를 연구했습니다. 그 결과 저축을 잘 하는 사람들은 1) 정서적으로 안정되어 있고, 2) 내향적이며 3) 성실하다는 것을 발견합니다. 1998년 브랜드스타터와 구스(Güth)의 후속 연구에서는 1) 외향적인 성격과 2) 정서적 안정성 그리고 3) 자제력이 강한 성향이 장기적 관점에서 금전적 계획과 투자를 잘 세운다는 것을 발견합니다.

1996년에는 워너리드(Wärneryd)라는 학자가 16PA(16-Personality Analysis)를 사용하여 성실성(conscientiousness)이 저축과 관련된 가장 연관성이 높은 지표라는 것을 발견합니다. 이 학자는 저축 동기(saving motives)와 저축 태도(saving attitudes), 그리고 저축 행위(saving behavior)가 성실성과 강직성(inflexibility)에 따라 각각 다르며, 두 가지 성격은 저축 행위와 저축 태도와 가장 관계가 깊고, 이 두 가지 경향만이 오직 저축과 직결된다고 밝혔습니다. 쉽게 말하면 "나, 저축해야 하는데."하고 매일 말하는 친구가 실제 저축까지 할 가능성은 낮으며, 오히려 실제로 저축을 하는 사람들은 금융 상품을 알아본다거나, 어떻게든 자금을 확보하는 사람들이라는 것이죠.

브랜드스타터와 워너리드는, 1996년 둘의 또 다른 연구에서, 성실한 사람은 자신의 재정 원칙을 잘 지키고, 돈을 빌리지 않는 경향이 크다는 것을 밝힙니다. 두 사람은 이 연구로 성실한 사람이 저축을 잘 한다는 것을 직접 증명한 것은 아니지만, 성실한 사람은 저축에 대한 부정적 지표인 '빌리기'를 하지 않음으로써 그렇지 않은 사람보다 저축에 대하여 긍정적이라는 것을 간접적으로 증명합니다. 이 연구는 2001년 웨블리(Webley)와 니후스(Nyhus)가 이어받아 한 번도 빚을 져 본 적이 없는 사람과 빚을 진 사람은 성실성 지표에서 차이가 난다는 것을 밝힙니다.

브랜드스타터의 1995년 연구에서는 정서적 안정성이 곧 자제력과 계획성이 높다는 것을 밝혀내고, 이것은 그러한 성향의 사람들이 예산과 금전 계획을 잘 세운다는 것을 의미합니다. 그의 연구에 따르면 정서적으로 불안정한 사람들은 (정서적으로) 안정적인 사람들에 비해 충동구매나 예산을 초과하는 소비를 하는 행위가 잦다고 합니다.

이처럼 단기(1-2년) 간 저축은 성실성과 정서적 안정성이 직접적인 성격 연관 지표입니다. 그렇다면 장기적 투자를 잘 하는 사람들은 대체로 어떤 성향을 보일까요? 1999년 핸드릭 외 4인의 학자는 장기 투자를 잘 하는 능력은 지능과 관련이 높다고 밝힙니다. 높은 지능을 가진 사람들은 일반적으로 시장의 흐름을 읽는데 능합니다. 그들은 이를 이용하여 투자를 하거나 빚을 내서 레버리지 효과를 냅니다. 결과적으로 그들은 높은 독립성과 적은 빚을 집니다. 또한 이러한 경향의 사람들은 자주적(Autonomy)이기도 한데, 자율적인 사람들은 독립성을 확보하기 위해 빚을 지지 않기 때문입니다. 반대로 타인의 눈치를 많이 보는 사람들은 선물을 많이 하고, 기부가 잦으며, 가족들에게 자주 베푸는데, 이러한 경향을 보이는 집단은 자주적인 사람들에 비해 저축 의지가 약하다고 합니다.

실험 방식/과정

소비

본 논문은 가계 입장에서 저축과 소비 형태를 세 가지로 분류합니다. 하나는 빚 없이 상환 기간 1-2년 내의 투자를 유동성 저축(liquid saving)을 하는 그룹, 다른 하나는 상습적으로 빚을 지는 그룹, 마지막으로 총자산(유동성 자산 + 투자자산(상환기간 10년 이상, 부동산 등) + 연금저축 - 빚)이 증가한 그룹입니다.

성격

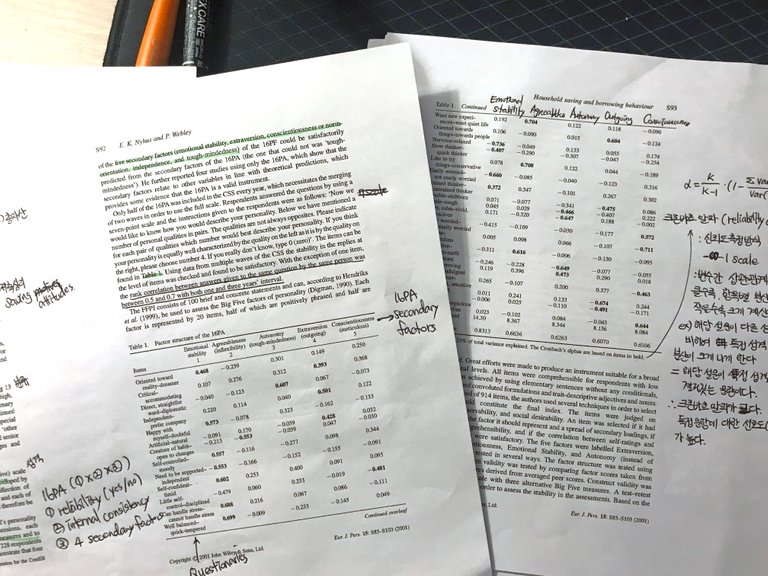

성격의 경우 브랜드스타터의 16PA(16 Personality Analysis)와 FFPI(The Five-Factor Personality Inventory)의 성격 유형 검사를 통해 실험자의 성격 유형을 분류했습니다.

결과 종합

이렇게 분류한 저축 세그먼트와 성격 세그먼트를 크론바흐 알파(Cronbach Alpha) 상관계수를 측정하여 신뢰도를 계산했습니다. 이 상관계수는 마이너스 무한대와 1 사이의 값을 가지며, 일반적으로 크론바흐 알파의 절댓값이 0.7 이상이면 어느 정도 연관성을 가지고 있다고 판단하며, 0.8 이상이면 일관성이 좋은 편이며, 0.6 이하면 일관성이 없는 편이라고 판단하는 것이 일반적입니다. 본 논문에선 절댓값 0.4 이상을 성격과 소비/투자 관념 간 연관성이 있는 그룹이라고 분류하고, 0.6 이상의 수치를 연관성이 높다고 해석합니다.

결괏값은 OLS 회귀 분석에서 베타 값 중요도를 가지고 판단합니다. 중요도가 10% 근방 또는 이상인 변수를 볼드 처리했습니다.

데이터는 CSS(CentER Saving Servey)의 것으로, 본 연구는 1996년부터 1997년까지 실험자들이 수행한 심리 검사 결과와 자산 변화가 기록되어 있습니다. 해당 설문은 네덜란드인 1266명과 이들이 구성한 734개의 가계(household) 데이터입니다. 가장의 나이는 26세부터 92세까지, 교육 수준은 약 30% 정도의 크기로 저학력, 보통학력, 고학력으로 나뉘어 있으며, 734개의 가정 중 619개 가정의 가장이 남성입니다.

결과

가계 유동 자산과 성격 간 관계

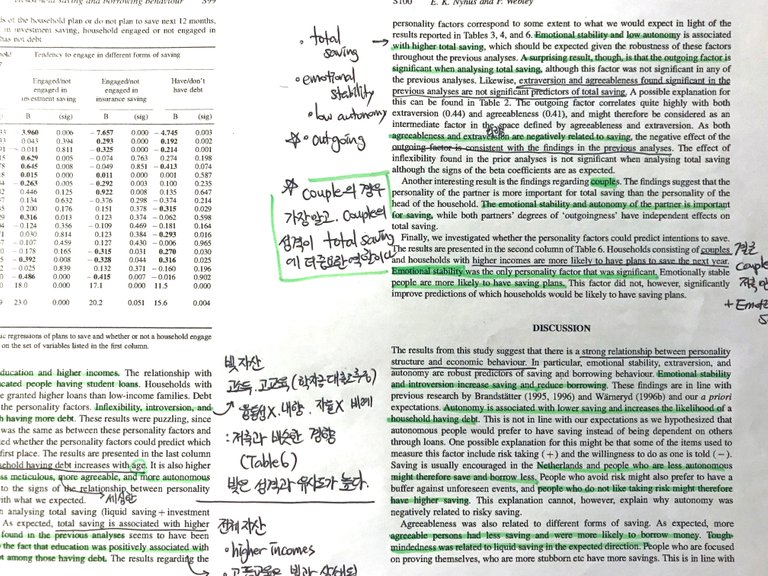

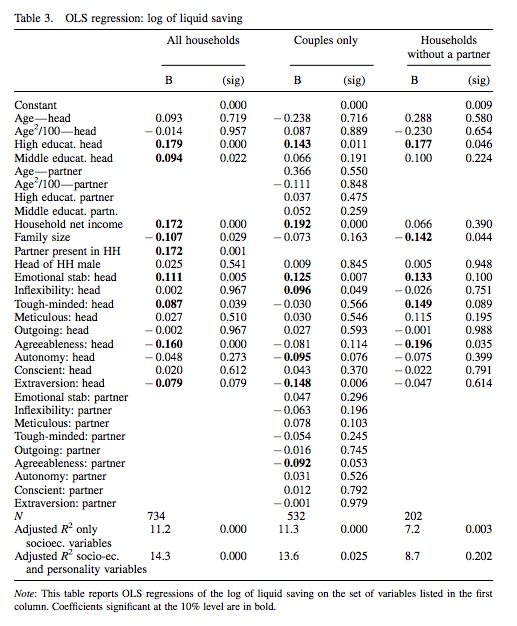

분석 결과 유동자산(liquid saving)[1] 확보에 적극적인 집단은 고소득자이거나 고학력자인 것으로 드러났습니다. 유동자산은 가족 구성원 수가 늘수록 줄어드는 경향이 있습니다. 성격적으로는 정서적으로 안정될수록 유동 자산 저축이 늘어납니다. 2인 가구의 경우 강직한 성향일수록 저축하고, 자율적이고(autonomy) 외향적일수록 덜 저축하는 경향을 보입니다. 1인 가구의 경우 정신이 강인한(tough-minded) 사람일수록 유동 자산 확보에 유리합니다.

유동 자산 중 고수익-고위험 자산(high risk - high return assets)의 경우는 어떨까요? 해당 자산은 가구 규모가 적을수록, 고소득, 고등 교육자일수록 비중이 큰 것으로 드러납니다. 또한 이런 자산을 추구하는 사람들은 (일반적으로) 내향적이고, 융통성이 없는 경향을 보였습니다.

연금성 자산은 모든 가구에 대하여 정서적으로 안정적일수록, 성실하지 않을수록 증가하는 것으로 보입니다. 또한 나이가 들수록, 임금이 커질수록, 동반자의 존재가 연금성 자산 구매를 촉진합니다. 연금성 자산을 구매하는 가장은 일반적으로 내향적이고, 융통성이 없으며, 의존적인 경향이 있다고 합니다.

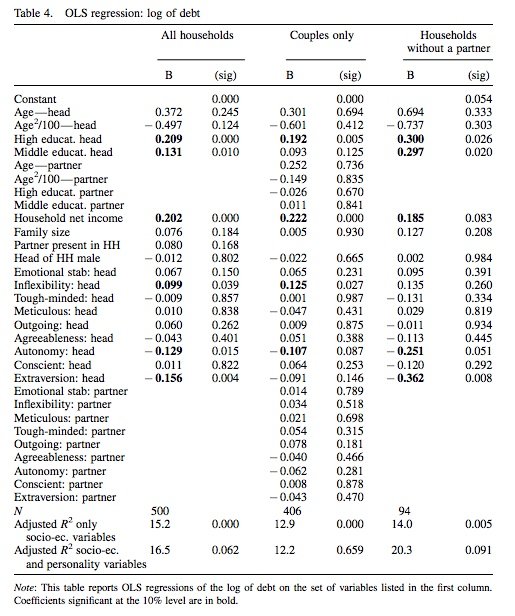

가계 빚과 성격 간 관계

가계빚은 고등교육자일수록, 고소득일수록 가질 확률이 높다고 합니다. 논문은 고등교육자들의 빚에 대하여서는 학자금 대출 때문이라는 단서를, 고소득 가계의 경우에는 그렇지 않은 사람들에 비하여 많은 자산의 종류가 있고, 그러한 이유로 빚이 많을 수 있다는 단서를 달아둡니다. 빚이 많은 사람들의 경우 융통성이 없고, 내향적이며 수동적인 사람들일수록 빚을 지는 경향이 있다고 합니다.

여기까지 글을 읽은 몇몇 분들은 실험 결과가 유동성 저축을 많이 하는 집단과 비슷하게 나와 헷갈리실 수도 있겠습니다. 논문도 이러한 바를 정확히 인지하고 있습니다. 저축과 달리 가계빚은 나이가 많아질수록 증가하는 경향을 보인다고 합니다. 또한 가장이 감정적으로 불안정할수록, 덜 세심할수록(less meticulos), 선뜻 동의하는 경향이 강할수록 빚이 많다고 합니다.

또한 OLS 회기 분석 데이터를 보면, 빚을 지는 요소는 유동 자산의 그것 비하여 감정적 변인이 훨씬 더 큰 비중을 차지하고 있는 것으로 드러납니다. 따라서 저축의 경우, 가계 상황, 개인의 성향, 교육 상태 등 다양한 외부 요인이 복합적으로 결합하여 결정된다면, 가계빚은 개인의 성향이 전자의 그것보다 훨씬 더 큰 비중으로 작용한다고 해석할 수 있습니다.

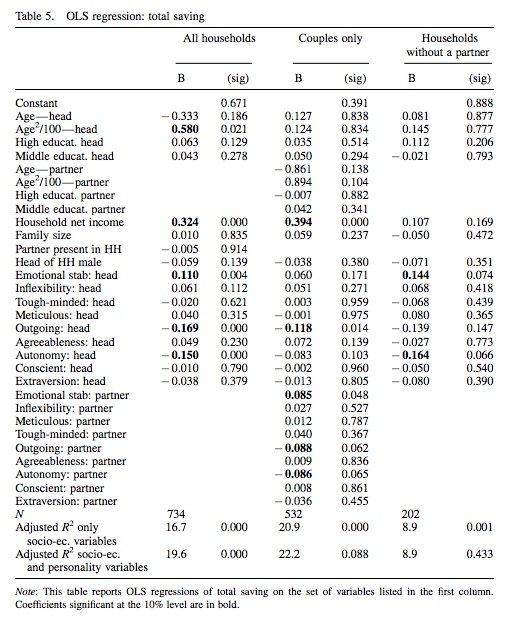

가계 총자산과 성격 간 관계

가계 총자산은 가계의 총수입(net income)과 강한 상관관계를 보이고 있습니다. 총수입은 총자산을 결정하는 두 번째, 또는 세 번째 요인보다 훨씬 큰 비중을 차지합니다. 고등 교육의 경우, 학자금 대출로 인한 빚과 자산 증가의 플러스 요인과 결합하여 상쇄(canceled out)되는 경향이 있습니다. 가계 총자산이 증가하는 방향으로 작용하는 성격으로는 정서적 안정과 가계 의존도(1인 가구의 경우 자신)가 높은 성향이 있습니다.

여기선 커플 가계와 총수입간 결과가 재밌습니다. 가계 총수입과 관련해서 가장의 역할보다 배우자의 영향력이 훨씬 크게 나온 것입니다. 결과에 따르면 가장의 내향성보다 배우자의 내향성이, 가장의 정서적 안정성보다 파트너의 그것이, 가장의 의존성(non-autonomy)보다 파트너가 의존적일수록 가계 총자산이 증가하는 추세를 보입니다. 버는 사람보다 계획하는 사람의 역할이 중요하다는 것이 드러났네요.

마치며

스타트업 이후 업계 외 논문을 읽은 게 오랜만이라 즐겁습니다. 특히 금전적 상황을 짐작할 수 있는 지인들을 떠올리며 해당 결과가 정확한가를 테스트할 수 있었습니다. 저희 부모님의 경우, 어머니의 성향이 가계 총자산 향상에 큰 기여를 했습니다. 어머니는 연구 마지막에 기재된 총자산 기여에 긍정적인 성향을 모두 갖고 계셨습니다. 수시로 빚을 지는 먼 가족의 얼굴도 떠올랐습니다. 그의 배우자와 자녀들은 모두 성실하고 세심한데 반해 가장은 독선적이고 무뚝뚝하며, 불안한 사람이었습니다. 그 가계는 빚으로 망했고, 지금은 소식을 알 수 없습니다.

흥미롭습니다. 특정성 없는 논문이 특정적 누군가를 떠올리게 한다뇨. 적금 일 년 해 놓고 심리검사를 하는 제 심리가 거울처럼 선명합니다. 1인 가구에 고수익-고위험 자산을 추구하고, 유동자산을 확보하는 자신은 어쩌면 제가 부인하고 싶은 성격보다 더욱 제 성질에 가깝다 해석할 여지가 있습니다. 현재로선 연금성 자산엔 병적인 불호 반응을 보이고 있는데 해가 갈수록 좋아지는 지도 지켜볼 일입니다. 역시 지적 유희가 제일 저렴하고 태평한 신선놀음입니다. 아이스티는 바닥을 비운지 오래라 컵 바닥에 살짝 눌렀습니다. 이제 설거지를 하러 갈 시간이네요.

Fin.

- [1] 유동 자산(Liquid Assets)이란 화폐, 금, 채권처럼 며칠 내에 현금화 할 수 있는 자산을 의미합니다. 부동산과 같이 화폐로 환원하는데 몇 달이 걸리는 재산은 비유동 자산(Non-liquid Assets) 중 투자 자산이라고 부릅니다 (Thanks to Tim)

- P.S.: 적금이 만기라고 동네방네 떠들고 다니는 통에 스스로 기념하는 선물비 + 부모님 선물 + 동료 식사비로 나간 금액이 이자보다 높습니다. 제게 적금은 자제력 테스트용이지 자산을 불리기 위한 금융 상품이 아니라는 사실을 다시 한번 깨닫습니다. 이제 춘몽에서 일어날 땝니다

소고님 저축만기 축하해요! 그리고 저축에 대한 생각을 이렇게 지적인 글로 풀어낸 창의력에 박수를..!!ㅋㅋㅋ

@kyunga 님 하하, 감사합니다! 싫은 일을 하다보니 이렇게 과도한 의미 부여로 축하 하고 싶었어요. 이제 페스티벌은 전야제 본 행사 뒤풀이까지 연짱(?) 달리고 있답니다. ㅋㅋㅋ

먼저 축하드립니다. 1년간 잘 참고 성실히 모으신 것이군요.

놀랐습니다. 자제력과 성실성과 인내로 1년을 버티신 것도 놀랍지만 더 놀라운 것은 그 성과를 축하하는 방법입니다. 지적 유희가 가장 쉽다는 것과 실제 논문을 찾고 읽고 또 정리까지 하시다니.

미처 몰랐지만 배울 태도라는 생각이 듭니다. 그런 태도를 보이는 분들의 성향에 관한 논문을 찾아봐야 하는 것인지.

제겐 술 마시며 지인들과 큰 소리로 웃고 떠드는 것이 제일 쉬운데...반성하게 됩니다.

잘 봤습니다.

@spaceguy 님 감사합니다. 아무 것도 쥘 것이 없는 이에게는 쥐고 읽을 것만이 유일한 낙이라서 그렇습니다. ㅎㅎ 제게 술은 거리가 먼 일이라서요. ㅎㅎ 댓글 남겨주셔서 감사합니다. 좋은 위로와 힘이 됩니다.