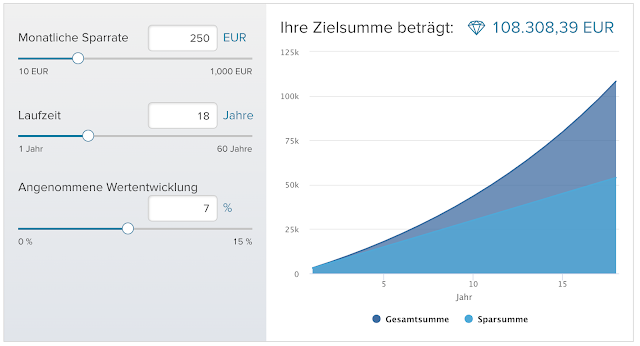

[DE] Update: Ab dem 01.01.2023 wird das Kindergeld auf 250€ pro Monat erhöht. Dies werden wir natürlich auch 1:1 an unseren Junior weitergeben. Damit ergibt sich nun für eine 18 jährige Laufzeit, bei 250€ und 7% Wachstum eine Zielsumme von ca. 108.000€. Mit anderen Worten: Es lohnt sich.

Für uns als Eltern war klar, dass wir für unseren Sohn kein Sparbuch einrichten werden, sondern ein Depot. Da meine Frau ebenfalls an der Börse mit einem ETF-Sparplan auf den MSCI World aktiv ist, war die Entscheidung umso leichter. Nach dem freudigen Ereignis der Geburt und noch mehreren Tagen im Krankenhaus kommen wir endlich zuhause an. Im Briefkasten befindet sich dann auch der direkt der erste Brief für unseren Sohn vom Finanzamt mit der Steueridentifikationsnummer oder kurz Steuer-ID. Die Steuer-ID ist zwingend erforderlich für die Eröffnung eines Kontos oder eines Depots für den Nachwuchs. Da wir beide bei der Consorsbank sind, haben wir uns dort auch für das Junior Depot entschieden. Folgende Konditionen gibt es:

- Kostenloses Depot und Verrechnungskonto

- Große Auswahl an Aktien und ETFs

- 1,5% Sparplangebühr

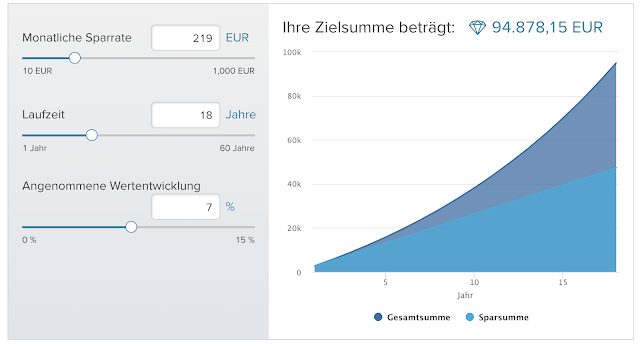

Wir haben uns für einen Sparplan auf den Lyxor MSCI World ETF (FR0010315770) entschieden. Dieser ETF hat ein TER von 0,30%, ist also ein wenig teuer, schüttet dafür aber quartalsweise aus. Da Junior auch einen eigenen Freibetrag hat und wir diesen ausreizen wollen, haben wir die ausschüttende Variante gewählt. Als Sparrate haben wir uns für die Höhe des Kindergelds mit 219€ monatlich entschieden. Ausserdem zahlen wir Geldgeschenke (Geburtstag, Weihnachten etc.) ebenfalls auf das Verrechnungskonto ein und tätigen hin und wieder Einmalzahlungen. Gemäß des Rechners auf der Seite der Consorsbank ergibt sich für eine 18 jährige Laufzeit, bei 219€ und 7% Wachstum eine Zielsumme von knapp 95.000€. Je nachdem, wie sich die Inflation entwickelt, ist das doch ein brauchbarer Start in das Erwachsenenleben.

Wenn der Junior älter ist, würde ich ihn auch gerne aktiv mit in das Depotmanagement einbeziehen und die ein oder andere Einzelaktie beimischen. Ich denke, dass es hilfreich ist, Unternehmen aus seinem Alltag zu nehmen und ihn spielerisch an das Thema heranzuführen.

Hinweis:

Keine Anlageberatung, keine Kaufempfehlung.

Die 7% sind rein hypothetisch, die 1,5% Spesen dafür real.

Warum nicht das Geld in HBD savings ansparen, mit knapp 22% derzeit? Mit Wechselspesen sind es dann immer noch ca. 20%.

Falls irgendwann die 20% wieder reduziert werden, kann man immer noch umshiften.

Ich würde mein Geld nie wieder Bankstern anvertrauen.

Natürlich hast du Recht. Die Rendite bezieht sich immer auf die Vergangenheit und ist keine Garantie für die Zukunft. Sicherlich eine Überlegung wert, auch einen Teil in HBD zu investieren. Machst du es so?

Ja, siehe meinen vorletzten post dazu.

👍🏻 Mache ich auch so, jedes Kind ein Juniordepot mit Wertpapiersparplan. Allerdings kommt da nur ein Teil des Kindergeldes rein.

PS: Glückwunsch noch zur Geburt! Krass, oder? Alles Gute und viel Kraft für die ersten, oft von Schlafmangel geprägten Monate. Es wird mit der Zeit besser. 😋👍🏻

LG Thomas

Der Junge ist mittlerweile schon fast 3. Aber besten Dank, es war eine sehr schöne Zeit. Natürlich nicht zu vergleichen mit der Gegenwart, in der man viel mehr machen kann.

Ah so. Hatte es so verstanden, dass die Geburt erst kürzlich war. 😅👍🏻

Sind teilweise ältere Artikel aus meinem vorherigen Blog, die ich hier schrittweise veröffentliche.

Ah ja 👍🏻

Congratulations @cashflow-eng! You have completed the following achievement on the Hive blockchain And have been rewarded with New badge(s)

Your next target is to reach 300 upvotes.

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPCheck out our last posts: