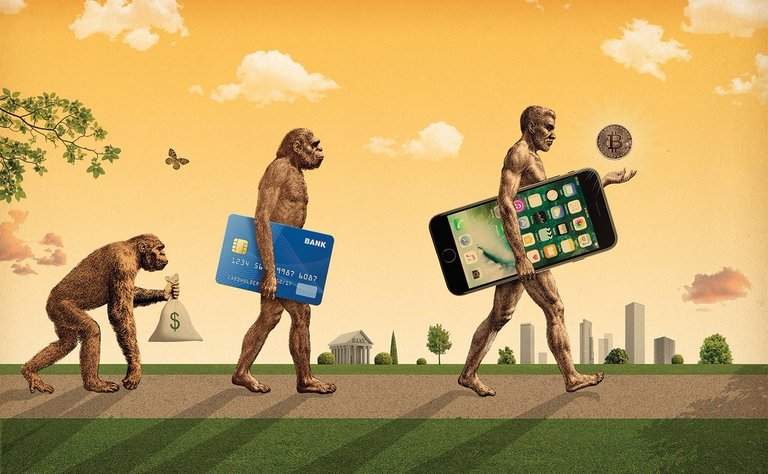

Para 1.0: Madeni Para

İhtiyaçlarını değiş tokuş yaparak gidermeye çalışırken anlaşmazlıkların artmasından sıkılan Lidyalılar parayı icat ettiğinde sadece hayatı kolaylaştırmakla kalmadı aynı zamanda çok önemli bir dönüşümü de başlatmış oldu. Pirinç almak için yumurta, domates, salatalık taşımak yerine madeni paraları taşımak çok daha kolay olsa da paranın o günün koşulları ile üretilen ve standardı olmayan paralar, alışverişi sandığımız kadar kolaylaştırmadı.

Para 2.0: Kağıt Para

Çinliler kağıt para fikrini ilk defa ortaya attığında muhtemelen üzerinde değer yazılı kağıt parçalarının bu kadar çok kullanılacağını düşünmemiştir. Kağıt paralar zamanla devletlerin büyüklüğünün de bir göstergesi haline geldiler. Yaygınlaşmaları, bir sorunu da beraberinde getiriyordu: Paranın değeri. Parayı basan devlet, kağıt parçasına istediği değeri verebiliyordu. Kağıt paralar, başlangıçta değerli madenler karşılık gösterilerek basılmalarına rağmen Amerika'nın altın karşılığı göstermeden para basmaya başlamasını diğer ülkeler de kabullendi. Karşılık göstermeden basılan para, bazılarının daha fazla zenginleşmesine yol açarken enflasyonu da beraberinde getirdi.

Para 3.0: Çek/Senet

Ticaret yapanlar arasındaki borç - alacak ilişkisi, hammadde ve ürünlerin alım satımını desteklese de borçların sadece alacaklıların defterlerinde yazılı olması yeterli değildi. Çekler daha önce ödeme aracı olarak kullanılmış olsa da Türkiye gibi tarihin her döneminde ticaret merkezi olan bir ülkede vadeli çeklerin kullanılmaya başlanması ticaret yapanlar için yepyeni bir dünyanın kapılarını açtı: Ticaret yapanlar kendi ödeme yöntemini icat etmişti. Üzerine tutar ve tarih yazıp imza attığınız bir kağıt parçası ile istediğinizi alabiliyordunuz ve o kağıdın arkasına imza atan herkes, aynı kağıdı para gibi kullanabiliyordu. Hatta, kimi zaman çek, bir kaç imzayla çek sahibine geri dönüyordu. Yani, cebinizde olmayan para ile birşeyler satın alabiliyor veya para olmayan bir kağıt parçası karşılığında malınızı satabiliyordunuz. Üstelik kimi zaman çek, bir kaç kişi tarafından imzalanıp çek sahibine dönebiliyor ve bu sayede alışveriş yapaların hiç birinin gerçekte para ödemediği bir alışveriş zinciri oluşabiliyordu.

Para 4.0: Kredi Kartı

Kredi kartlarını "bankaların, müşterilerini borçlandırmak için çıkardığı bir ürün" olarak tanımlasam herhalde kredi kartı borcu olanların büyük çoğunluğu bana karşı çıkmayacaktır. Esasen kredi kartı, bankanın, müşterisine aylık olarak tanımladığı hızlı krediden başka bir şey değil. Ancak ekonomik refah seviyesinin yüksek olmadığı ülkelerde kredi kartı sahipleri, kredi kartı limitini, sanki kendi parasıymış gibi kullandığı için kredi kartı sahibi olmak borçlu olmakla aynı anlamı taşımaya başladı. Ürün, kullanıcının ödeme yapma tarzını kolaylaştırmak için çıkmış olmasına rağmen kredi ve kredi kartlarının kullanımının yaygınlaşması ihtiyaçlarını karşılamak için yeterli parası olmayan ancak borçlanarak ürün veya hizmet satın alanların ekonomik çöküşünü hızlandırdı.

Para 5.0: Kripto Para

Paranın bir güç sembolü haline gelmesinden sonra paraya ve paranın taşınma yöntemlerine çeşitli alternatifler öne sürülmüş olsa da hiç biri 2008'de ortaya çıkan "Bitcoin: Eşlerarası Elektronik Nakit Sistemi" fikri kadar benimsenmedi. Satoshi Nakamoto rumuzlu kişi ya da kişilerce yayınlanan makale ile başlayan kripto algoritmalarına ve herkesin erişimine açık kayıt defterine dayanan bu ödeme yöntemi ve dijital para birimi 3 Ocak 2009 tarihinde üretilmeye başlandı. Bitcoin 10. Yaşına girerken, sonrasında çıkan 2000'den fazla alternatif kripto para ile dijital para ekosistemi 100 Milyar Dolar'lık piyasa değeriyle küçük, büyük tüm yatırımcının ilgisini çekmeyi başardı. Üstelik bundan yaklaşık bir yıl kadar önce 800 Milyar Dolar seviyelerini zorlayarak tüm dünyada bilinir hale geldi.

Bitcoin ile ortaya çıkan kritpo paralar, sadece dijital ortamda üretilen, matematiğin gücünü, kripto algoritmalarının güvenliğini ve herkes tarafından erişilebilen, doğrulanabilen kayıt defteri altyapısını kullanarak klasik para birimlerinin en büyük rakibi olarak gösterilmeye başlandı. Klasik para birimlerinin, herhangi bir karşılık gösterilmeden ve bir sınırlama olmadan basılabilmesinin aksine, kripto para üretimi çeşitli kurallara ve sınırlara sahip.

Kripto paralar ile çek ve senette olduğu gibi "olmayan paranın" harcanabilmesi mümkün olmadığı için, kripto para ile işlem yapanların borçlanmasının da önüne geçilmiş oluyor. Yani gerçekten ortaya çıkış amacıyla paralel bir yaklaşımla kripto paralar kullanıcılara, aracısız finansal özgürlük vaad ediyor.

Anonim olarak transfer edilebilmesi nedeniyle zaman zaman yasadışı ürün ve hizmetlerin satın alınmasına da aracılık etmiş olmasına rağmen Bitcoin işlemleri, sanılanın aksine takip edilebilen işlemlerdir. Şu an kullanıcıların kripto para alım satımlarına aracılık eden tüm platformlar kullanıcılarının kimlik bilgilerini kayıt altına almaktadır.

Üreticisinin kimliğinin bilinmemesi, sahibi olmayan bir para biriminin ve ödeme altyapısının, kullanıcıları tarafından benimsenmesine yol açtı. Aradan geçen 10 yılda Bitcoin, bilgisayar programcılarından oluşan küçük bir grubun haberdar olduğu bir teknolojiden, dünyanın en ücra noktasında bile bilinen bir dijital para birimi haline geldi.

2025'te Mars'a gitmek için çalışan insanoğlunun, yeni bir gezegende, kağıt para kullanmayı düşündüğünü hiç sanmıyorum. O güne kadar, kripto paraların balon mu yoksa geleceğin ödeme yöntemi mi olacağına topluluk olarak birlikte karar vereceğiz…

--₿--

Bu yazı, Fintectime dergisi Kış 2019 sayısında yayınlanmıştır. Fintechtime dergisini Turkcell Dergilik uygulamasından indirebilirsiniz.

Congratulations @onurgozupek! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!