Recientemente, en Venezuela se está experimentando una nueva faceta de la crisis producto de la inflación y las malas políticas económicas, la falta de efectivo. Pero esto no es algo que pasó de la noche a la mañana sino que es el resultado de un problema que se ha ido degenerando con el tiempo, hasta el punto de volverse crítico en los últimos tres años y prácticamente insoportable en la actualidad.

Se conoce que desde el 2012 el cono monetario venezolano está desactualizado, se percibió que la inflación estaba afectando la liquidez de las transacciones, por lo que el Banco Central de Venezuela tomó la decisión de imprimir más billetes para cubrir el déficit, aproximadamente un 38% para ese año que creyeron que sería suficiente. Pero la inflación siguió aumentado mermando así el poder adquisitivo y por ende se necesitaron más billetes a medida que todo se hacía más costoso. Por consiguiente, la medida de imprimir más papel moneda continuó en los años siguientes, imprimiéndose 58% más para el 2013, 24% el 2014, 91% el 2015 y 45% el 2016.

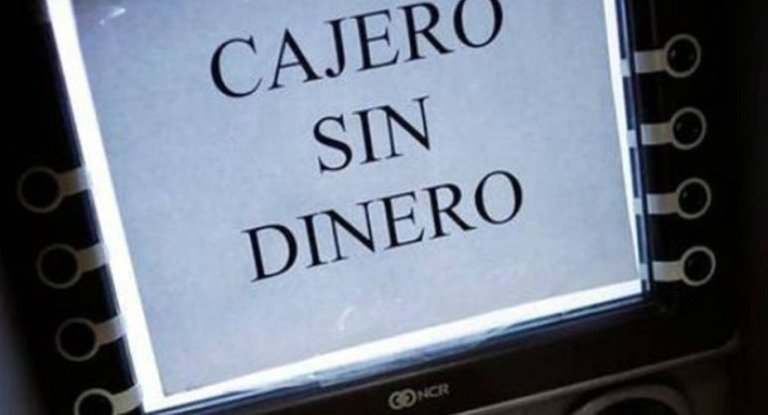

Ahora bien, en 2016 se dieron cuenta de que había un enorme volumen de billetes, pero su valor monetario total no alcazaba para cubrir el pago de las pensiones del seguro social, pago a cargo del gobierno nacional y que colapsa todos los bancos del país durante su semana de pago, ya que este pago se hace en efectivo. Los bancos aseguraron que no les asignaban los fondos suficientes como para cubrir el retiro de miles de pensionados a la vez, por lo que se dieron a la tarea de asignarles tarjetas bancarias para que realizaran sus operaciones a través de este medio, lo que en su momento despejó visiblemente la afluencia a las taquillas de retiro, pero que saturaron los cajeros automáticos, ya que los puntos de ventas en los negocios no eran suficientes.

En ese entonces surgió una nueva modalidad, los avances de efectivo en establecimientos comerciales. Los usuarios de los bancos, debido a que la prioridad de la distribución del efectivo eran los pensionados, no tenían manera de obtener los billetes a través de ellos, por lo que dirigieron a los negocios donde pasaban las tarjetas por el punto de ventas y les entregaban el efectivo a cambio de una comisión, que oscilaba entre el 5 y el 35 % según el establecimiento. Parecía la solución perfecta, las personas obtenían el efectivo y los comercios de ahorran el viaje a los bancos abarrotados. Pero entonces el SENIAT (Servicio Integrado de Administración Aduanera y Tributaria) consideró que éste método se prestaba para la estafa y la evasión de impuestos por lo que se terminó prohibiendo esta práctica que hasta entonces estaba abierta a todo el público.

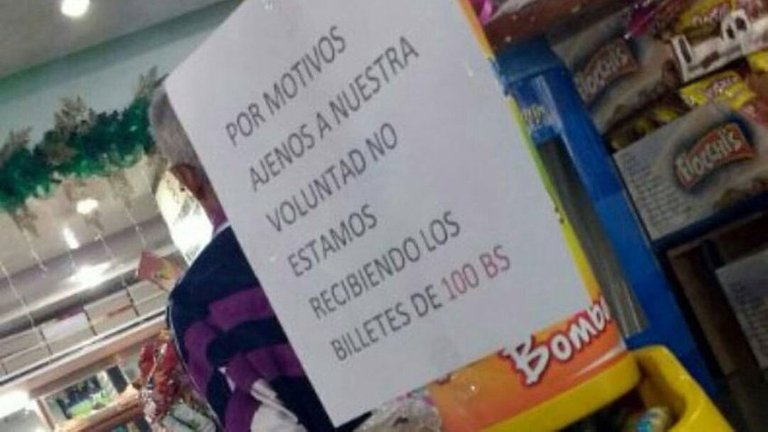

El gobierno nacional achacó el problema del efectivo en general al desagüe que había en las mafias y revendedores en la frontera, muchos se llevaban el dinero a Colombia para cambiarlo y comprar los productos de primera necesidad escasos y revenderlos en el país a elevadísimos precios también en efectivo, el mismo proceso se repetía con variedad de rubros. Fue cuando en diciembre del 2016 el presidente anunció que sería retirada la vigencia del billete de 100 bolívares en unos pocos días y se desató el cataclismo.

Para el que no estuvo allí eso días es difícil describirles la locura que se desató en la población. Para no perder el dinero las personas debían depositar los billetes de 100 en los bancos, por lo que las colas se hicieron astronómicas a pesar de que los bancos trabajaban a marchas forzadas para recibir la mayor cantidad de personas posibles. Como era diciembre había mucho dinero en circulación pero pocos negocios aceptaron el billete de 100 como forma de pago en esos días, por lo que las personas terminaron gastando masivamente el dinero en cosas absurdas, otros por rabia lo quemaron, lo cortaron, lo regalaron, lo botaron a la basura y un sinfín de acciones destructivas con respecto a este billete. Fue la primera vez que vi la compra de billetes, los más audaces confiaban en que no podría sacarse de circulación un billete en poco tiempo, por lo que le ofrecían a los desesperados cambiarles el billete de 100 por otros de menor denominación, uno por uno, es decir tú me dabas 10 billetes de 100 y yo te daba 10 de 50 o de 20. Lo imposible se hizo realidad y como muchos pronosticaron, después de varias prórrogas el billete de 100 sigue siendo el de mayor circulación en el país.

Para el 2017 se planteó ampliar el cono monetario con billetes de 500, 1.000, 2.000, 5.000, 10.000 y 20.000. Los cuales eran igual a los que circulaban en ese momento pero de otros colores, prestándose a confusiones. A pesar de estar en vigencia, estos billetes tardaron mucho en llegar a los venezolanos, ya que no se encontraban en el país y el Banco Central los despachaba por pequeñas cantidades a los demás bancos, a mediados de año fue que se fueron haciendo más populares. Los bancos para rendir el dinero a la mayor cantidad posible de usuarios comenzaron a repartir 20.000 Bs por persona por taquilla y 10.000 Bs por los cajeros automáticos, a pesar de que la Superintendencia de Bancos (SUDEBAN) aumentó los límites de retiro diario, monto que para ese momento ya no alcanzaba para mucho. Cada vez más los usuarios se vieron obligados a usar medios electrónicos para realizar sus pagos, incluso el SENIAT a manera de incentivo asignó descuentos del 3 y 5% sobre la tasa del 12% del impuesto al valor agregado (IVA) para aquellas personas que realizaran sus transacciones de manera electrónica.

El uso de las monedas en metálico se extinguió por completo y los billetes de 2 y 5 Bs tuvieron que ser retirados del mercado porque ya nadie los aceptaba por su baja denominación. En cambio los billetes nuevos dieron pie a algo que hasta entonces no habíamos popularizado, la compra de efectivo. Para el momento que salieron significaban una importante disminución en el volumen que ocupaba el dinero, los vendedores te cambiaban bultos de billetes viejos por unos pocos nuevos. La inflación siguió galopando, alcanzando más de 3 cifras y a medida que esto ocurría fue aumentado la presión de la falta de efectivo, en menos de un año se devaluó el 75 % de la liquidez del nuevo cono monetario y forzosamente hubo que sacar el billete de 100 mil Bs. Al principio era un problema, ya que pocas personas aceptaban este billete como medio de pago ya que no tenían como darte vuelto si no gastabas más de 80 mil, igual como a todos los demás se terminó devaluando, ahora vale como si fuera 20 mil, lo que hará necesario que salgan nuevos billetes.

Resumiendo ¿Cuál es el problema que hay con el efectivo? Es simple, el dinero impreso es insuficiente con respecto al dinero virtual que tienen los venezolanos, ¿Qué tan insuficiente? Pues actualmente apenas alcanza a cubrir el 3% del total per cápita. A esta cifra crítica le sumaremos otros factores, los bancos no tienen efectivo, ni en las taquillas ni en los cajeros, tampoco tienen sus puntos de ventas la capacidad de cubrir a todos los establecimientos financieros. ¿El resultado? Crisis financiera desatada, lo que se traduce en un mercado paralelo.

La alta demanda de puntos de ventas obligó a los bancos a redistribuirlos, los establecimientos que vendan artículos de primera necesidad tienen prioridad por encima de los que no, por lo que les fueron quitados a unos para dárselo a los otros. Pero lo que pocos saben es que para poder mantener la titularidad de un punto de venta hay que cubrir un monto, un monto realmente alto y los negocios que lo poseen comenzaron a cobrar una comisión a cada artículo vendido por este medio, también que aquellos negocios que no les alcanzaba para cubrir la cuota diaria comenzaron a alquilarlo a otros negocios, los cuales aparte de tener que llegar a la meta impuesta deben pagar el alquiler, lo que se refleja directamente en el precio del producto directo al consumidor.

A medida que se fue escaseando el efectivo, fue aumentando el margen de diferencia entre un producto comprado con efectivo a uno comprado por punto, actualmente varían desde la mitad hasta 3 veces el valor original del artículo. Esta estrategia la usaron los comerciantes como medida atrayente del efectivo, con 100 mil en efectivo compras muchísimas más cosas que con los mismo 100 mil pero virtuales. Otro medio de pago que se ha ido extendiendo son las transferencias electrónicas, apoyadas por aplicaciones móviles en algunos casos. Si son hechas del mismo banco no hay problema, el problema surge cuando es diferente debido a que tarda mucho más tiempo en hacerse efectiva. Entonces encontramos negocios con carteles con una gama de precios para el mismo producto, un precio económico para el efectivo y el doble o el triple para la transferencia o el punto.

Fuente

Las personas si tienen efectivo, por necesidad, muchas veces ven en la venta del efectivo una opción, si tienen 100 mil Bs en efectivo lo venden mediante transferencias por comisiones que oscilan entre el 80 y 120% dependiendo de las denominaciones de los billetes. Muchas veces, por la misma necesidad nos hemos visto obligados a comprar los billetes por estas tarifas, hay cosas que no se pueden pagar con la tarjeta y realmente los 10 mil que da el banco no alcanza para nada. Por ende, donde uno ve que ganó el doble, otro observa como su dinero perdió en un abrir y cerrar de ojos la mitad de su valor. Los negocios, por su parte si no se mueven para obtener un punto como sea simplemente quiebran, debido a que las personas no tienen liquidez para solventar sus gastos, muchos prefieren comprar las cosas más caras pero por punto que más baratas pero perdiendo el poco efectivo que tanto trabajo les dio conseguir. Las colas para pagar en estos establecimientos se hacen eternas debido a la lentitud del proceso, pero al venezolano no le queda de otra que esperar su turno.

El gobierno seguirá echándole la culpa a todos menos a ellos mismos, las medidas solo han servido para arreciar el problema original. Ya no es la subida del precio del dólar lo que nos ahoga, sino los precios de productos pagados de forma virtual. El dólar se ha mantenido estable incluso ha bajado de precio, pero nadie lo percibió así, las cosas siguieron subiendo esta vez por el oportunismo entre nosotros mismos, todos quieren efectivo y harán lo que sea para conseguirlo.

Lo triste es que el más afectado siempre será el más pobre, el que gana sueldo mínimo, aquellos que se han planteado dejar de ir a sus trabajos porque lo que ganan no les alcanza para pagar el pasaje y mucho menos para comer, aquellos que han dejado de ir a clases porque no consiguen efectivo suficiente para el transporte, mucho menos para pagar fotocopias, guías, libros, trabajos o una simple empanada para mitigar el hambre. Aquellos que todos los días van al banco a hacer una larga cola para retirar 10.000 Bs y se les van 5.000 en el pasaje.

Al final de quien es la culpa ¿Del Dólar, de Trump, de las mafias, de la frontera, de los bachaqueros, de Lorenzo Mendoza? Yo realmente no lo sé, lo que sí sé y queda demostrado por los años anteriores, es que imprimir más billetes no solucionará el problema solo lo agrava. ¿Realmente alguien sabe cuándo la inflación se detendrá?

Muy lamentable la situación, pero más lamentable la gente que la apoya

Buen Post!

Muy buen post, explica con pelos y señales el circo económico que existe en en Venezuela!

Y no solo es el problema de la voraz inflación, si no también la estanflación, lo cual complica mucho el proceso de solución, aunque con los mochos que nos gobiernan... Pa que te cuento!

En fin, saludos!

Que puedo decirte: quedé encantado. Abarcaste todo, desde la falta de efectivo hasta los problemas con los puntos de venta. Todo, y de manera excelente. Le daré Reesteem a tu post, es realmente muy completo.

¡Saludos!

Gracias, por eso es bastante largo, quería incluir todo

Muy buen post.. refleja claramente el desastre económico que nos ha llevado este modelo político económico..