La complejidad actual del mundo de los negocios a dado a lugar una contabilidad mas compleja, perfeccionada y especializada una disciplina mas exigente, lo cual a convertido a la contabilidad en una cuestión de tipo interpertativo y razonablr puro.

METAS DE LA CONTABILIDAD

Registrar los operaciones con toda claridad y precisión.

Controlar rigurosamente tales operaciones.

Servir de fuentes inagotables y de medios de prueba ante terceros.

CONCEPTO DE EMPRESAS

Es una unidad económica, en la que se combina el capital y el trabajo para adquirir requisitos.

El empresario es el dueño de la empresa.

FUNCIÓN SOCIAL DE LA EMPRESA

VALOR AÑADIDO

FORMAL: Cambio de forma de los bienes, para poder ser utilizadas; tal es el caso fe las empresas manufacturadas.

ESPECIAL: Cambio de lugar de los bienes hasta el sitio el cual seran usados.

Por ejemplo: empresa de transporte de todo tipo.

TEMPORAL: Conservación de los bienes en el tiempo, tales como, almacenes, frigorificos, entre otros.

EMPRESAS

MERCANTIL

Son las que compran y venden sin modificación.

INDUSTRIAS O MANUFACTUREROS

Transforman materias prima en productos.

DE SERVICIOS

Prestan servicios públicos.

Por ejemplo: barco, transporte, educación, entre otros.

Sea cual ses fuese el tipo de empresa se mantenerla en constante intercambio con las otras empresas, organizamos y con la comunidad, a travez de diversas trazacciones; las cuales a de registrar la contabilidad en una u otra forma.

TRAZACCIONES MERCANTILES

ACTIVO: PASIVO + CAPITAL (ECUACIÓN CONTABLE)

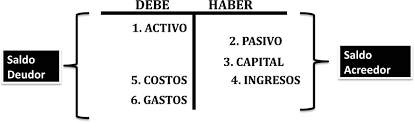

CLASIFICACION DE CUENTAS

Descripción | Debe - Haber |Principio de la

Terreno |100mil - | partida doble

Efectivo | - 200mil|

PRINCIPIO DE PARTIDA DOBLE

Se fundamenta en el hecho de considerar a todas las operaciones realizadas por la empreda, cómo operaciones de cambio; los suponer en cada dura la entrega de un valor y el recibo de otro equivalente.

TEORIA DE CARGA Y EL ABONO

Toda cuenta que entrega algunos de sus valores propios, resulta acreedoras en cambio la que recibe algun valor que legitimamente le corresponde registrar sers deudora.

Por ejemplo: campo mercancial por un valor de contado.

Descripción | Debe - Haber |

Compra de M. | 100 |

Efectivo | 100 |

DEBE CARGARSE O DEBITARSE

Los aumentos de activos

Los disminuciones de pasivos

Los disminuciones de capital (Haber)

DEBE ABONARSE O ACREDITARSE

Las disminuciones de activos .

Los aumentos de pasivos.

Los aumentos de capital.

Muy buen post, gracias por compartirlo