Introducción - Introduction

En el análisis que hoy he realizado me he fijado en una compañía muy importante en el tema de redes sociales y creación de contenido, por lo que rivaliza con Steemit, esta compañía es Facebook. Steemit, además de competir con las alternativas que están surgiendo en el universo Blockchain, tiene que ganar usuarios frente a las redes sociales centralizadas que existen en el mercado, y la más importante es Facebook.

In the analysis that I have made today, I have noticed a very important company in the topic of social networks and content creation, so it rivals Steemit, this company is Facebook. Steemit, in addition to competing with the alternatives that are emerging in the Blockchain universe, has to win users against the centralized social networks that exist in the market, and the most important one is Facebook.

Cuando hablamos de la capitalización de Steem se tiene en cuenta el total de dólares de todos los Steem que circulan, y si queremos valorar Steemit, hay que sumar los SBD también, es la valoración más real. Este análisis tiene como objetivo enseñaros las proporciones de Facebook, para que os hagáis una idea de lo que puede llegar a ser Steemit si alguna vez consigue adelantar a Facebook, una misión casi imposible. Este análisis está basado en datos financieros.

When we talk about the capitalization of Steem, we take into account the total of dollars of all the Steem circulating, and if we want to value Steemit, we must add the SBDs too, it is the most real valuation. This analysis aims to show you the proportions of Facebook, so you can get an idea of what Steemit can become if you ever get ahead of Facebook, an almost impossible mission. This analysis is based on financial data.

Análisis - Analysis

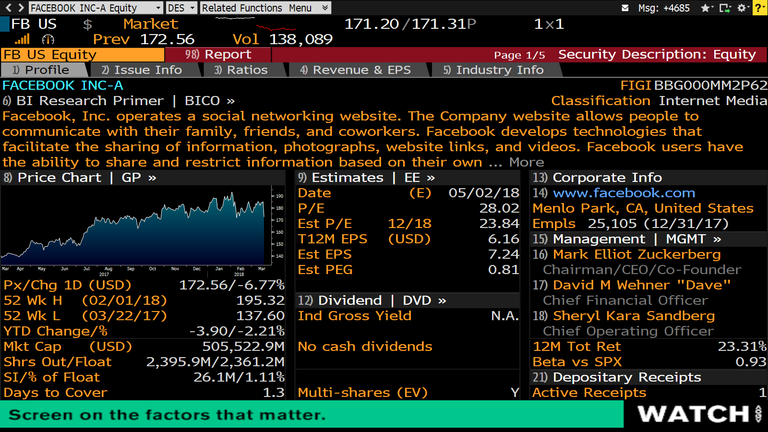

En la siguiente pantalla, vemos el resumen de Facebook. Lleva un -2,21% de rentabilidad en el año y capitaliza 505 billion, sí has leído bien, 505 billion, casi 200 billion más que todas las criptomonedas que están en coinmarketcap. Tiene 25105 empleados, es una empresa gigante. En los siguientes puntos desagregaré más este monstruo de las redes sociales.

In the next screen, we see the summary of Facebook. It carries a -2.21% return in the year and capitalizes 505 billion, if you read correctly, 505 billion, almost 200 billion more than all the cryptocoins that are in coinmarketcap. It has 25105 employees, it is a giant company. In the following points I will disaggregate more this monster of social networks.

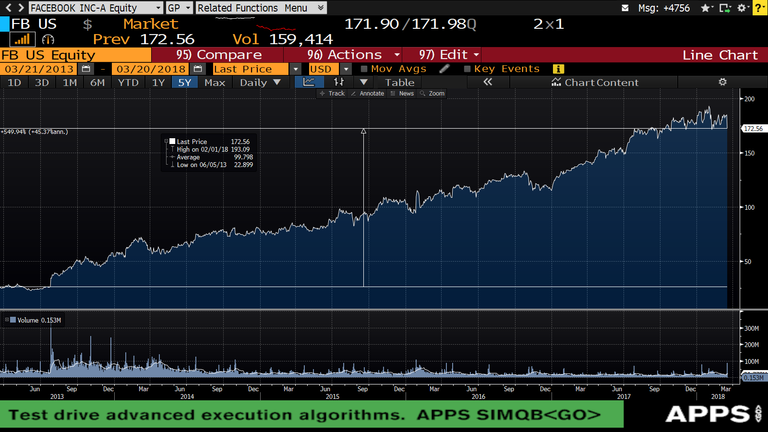

En cuanto a su precio, en el último año ha tenido un crecimiento del 23%, que no está nada mal para tratarse de renta variable, pero a 5 años, su subida de precio se parece más a lo que se está acostumbrado en el mundo de las criptomonedas, un 550%. Estos datos son espectaculares, pero cuando os presente más datos de este análisis entenderéis por qué ha subido tanto el precio.

Regarding its price, in the last year it has had a growth of 23%, which is not bad for being equity, but at 5 years, its price increase is more similar to what is used in the world of cryptocurrencies, 550%. These data are spectacular, but when I present more data of this analysis you will understand why the price has risen so much.

Gráfico a 1 año - 1 year Chart (+23%)

Gráfico a 5 año - 5 years Chart (+550%)

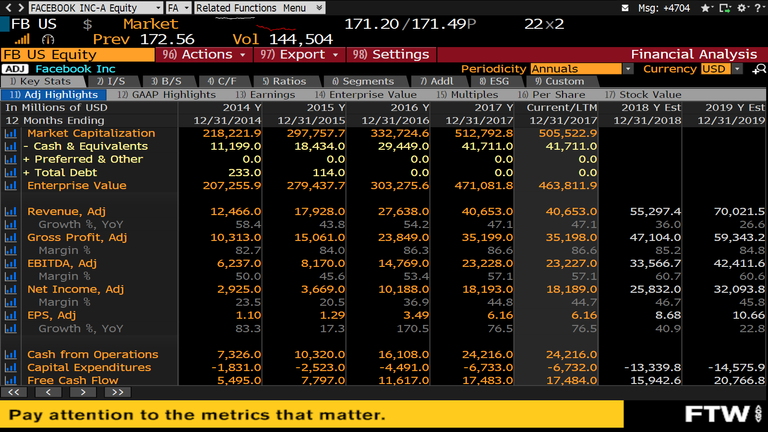

Facebook es una de las empresas más rentables del mundo, es una máquina de generar contenido sin tener empleados que generen contenido, sus más de 1000 millones de usuarios trabajan por ellos y para los accionistas de la empresa. Sus números son espectaculares, tiene una deuda de 0 dólares, una caja de más de 41 billion preparados para comprar compañías (ya compraron WhatsApp e Instagram) y tiene un margen de ganancia de ingresos netos que casi llega al 50%. Muy difícil ser más rentable. Los ingresos desde 2014 se han más que triplicado.

Facebook is one of the most profitable companies in the world, it is a machine to generate content without having employees that generate content, its more than 1000 million users work for them and for the shareholders of the company. His numbers are spectacular, he has a debt of 0 dollars, a box of more than 41 billion prepared to buy companies (they have already bought WhatsApp and Instagram) and has a profit margin of net income that almost reaches 50%. Very difficult to be more profitable. Revenues since 2014 have more than tripled.

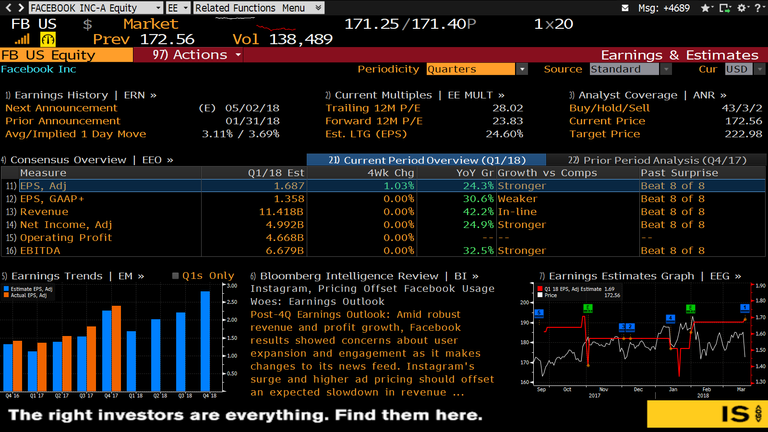

En cuanto a su crecimiento, se esperan que sus ganancias por acción pasen de 2,5 que fueron a cierre de 2017 a casi 3 a cierre de 2018, en un año. Las estimaciones son mucho más altas que en 2017, pronosticando los analistas un mayor crecimiento de la compañía, lo cual no es raro viendo el ritmo de creación de cuentas. Algo similar pero a menor escala pasa en Steemit, que está habiendo días en los que hay más de 25000 nuevos usuarios. Hay que destacar en Facebook que los datos reales siempre superan a las estimaciones.

As for its growth, its earnings per share are expected to go from 2.5 which were at the close of 2017 to almost 3 at the close of 2018, in one year. Estimates are much higher than in 2017, with analysts forecasting higher growth for the company, which is not uncommon considering the pace of account creation. Something similar but on a smaller scale happens in Steemit, that there are days in which there are more than 25000 new users. It should be noted on Facebook that the real data always exceeds the estimates.

Respecto a los ingresos de Facebook, veos en el siguiente gráfico que solo cuatro trimestres, desde que se convirtió en una empresa cotizada, ha reportado ingresos menores que el trimestre anterior, y siempre se produce en el primer trimestre del año. Lo mismo pasa con las ganancias por acción, que siguen, como es normal, el patrón de los ingresos. Aquí lo que hay que resaltar es que el PER cuando salió a bolsa era excesivamente alto y ahora se sitúa en 28, lo que hace que no sea una inversión cara si la comparamos con los PER de las empresas tecnológicas.

Regarding the income of Facebook, see the following graph that only four quarters, since it became a listed company, has reported lower revenues than the previous quarter, and always occurs in the first quarter of the year. The same goes for earnings per share, which follow, as is normal, the pattern of income. Here what must be highlighted is that the PER when it went public sale was too high and now stands at 28, which makes it not an expensive investment if we compare it with the PER of the technology companies.

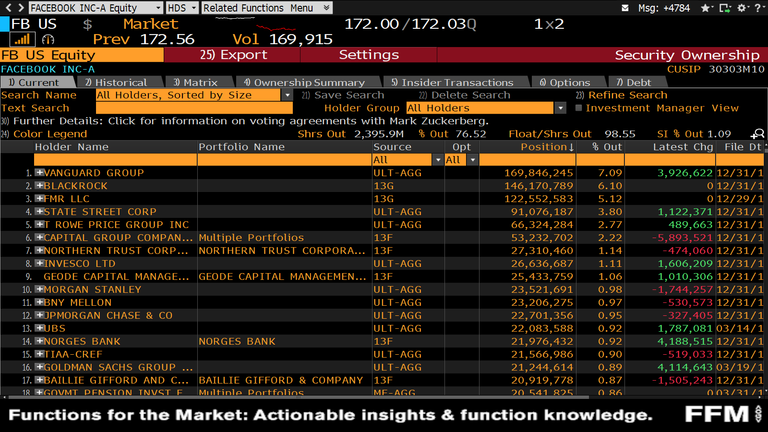

Una vez acabado el análisis financiero, os voy a mostrar quienes son los grandes inversores de Facebook. Como ocurre con la mayoría de empresas cotizadas, las posiciones más grandes las tienen las grandes gestoras de fondos de inversión y pensiones americanas, Blackrock y Vanguard. ¿Veremos esto alguna vez en Steemit? A día de hoy no es posible porque la normativa lo prohíbe, pero yo apuesto en que en algún momento, los inversores institucionales podrán comprar y veremos cosas similares, aunque espero, que con menor concentración.

Once the financial analysis is finished, I'll show you who the big investors of Facebook are. As with most listed companies, the largest positions are held by the big managers of American investment and pension funds, Blackrock and Vanguard. Will we see this sometime in Steemit? Nowadays it is not possible because the regulations prohibit it, but I bet that at some point, institutional investors will be able to buy and we will see similar things, although I hope, that with less concentration.

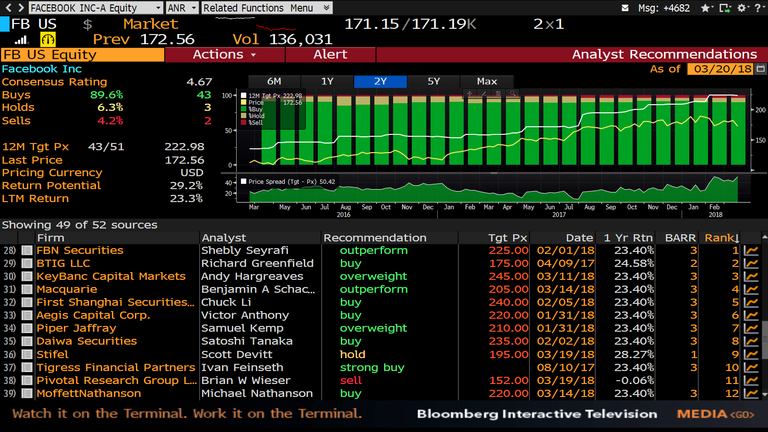

Para acabar el análisis, antes de las conclusiones, quiero enseñaros las recomendaciones que dan los analistas a Facebook. Aunque no hay que fijar nunca la estrategia sobre un activo en base a estas recomendaciones, a mí me gusta verlas. El 89,6% de los analistas recomiendan comprar y solo un 4,2% recomiendan vender. El precio objetivo medio a 12 meses es de 223 dólares, un potencial retorno del 29,2%. ¿Se cumplirá?

To finish the analysis, before the conclusions, I want to show you the recommendations that analysts give to Facebook. Although you should never do the strategy on an asset based on these recommendations, I like to see them. 89.6% of analysts recommend buying and only 4.2% recommend selling. The average 12-month target price is $ 223, a potential return of 29.2%. It will happen?

Conclusiones - Conclusions

Las conclusiones que saco sobre Facebook son muy claras. Estamos ante una de las mayores compañías del mundo que trimestre tras trimestre da unos resultados excepcionales. Tiene toda la pinta de que seguirá haciendo lo mismo, tiene un modelo de negocio muy definido y los usuarios siguen entrando en la web. En cuanto a la comparativa con Steemit, por desgracia, no hay color por ahora, aunque la comparativa tampoco es equitativa, ya que son dos plataformas distintas, pero sí, a día de hoy la guerra está perdida. Yo creo que Steemit tendrá un crecimiento muy fuerte en cuanto alguien famoso que mueve a mucha gente se abra cuenta y se haga público. El futuro es emperanzador en Steemit, yo personalmente, no cambio Facebook por Steemit :-)

The conclusions that I draw about Facebook are very clear. We are before one of the largest companies in the world that quarter after quarter gives exceptional results. It looks like it will continue to do the same, has a very defined business model and users continue to enter the web. Regarding the comparison with Steemit, unfortunately, there is no color for now, although the comparison is not fair either, since they are two different platforms, but yes, to this day the war is lost. I think Steemit will have a very strong growth as soon as someone famous who moves a lot of people opens account and becomes public. The future is emperanzador in Steemit, I personally do not change Facebook by Steemit :-)

NOTA: En ningún caso este análisis es una recomendación de mercado, yo no soy asesor financiero y jamás recomiendo comprar ni vender ningún tipo de activo financiero.

NOTE: In no case is this analysis a market recommendation, I am not a financial advisor and I never recommend buying or selling any type of financial asset.

Fuente de las imágenes - Source image: Bloomberg

Como siempre, un trabajo excelente y minucioso.

Asombroso el poder económico de esta empresa. Da miedo.

Muchas gracias amigo. La verdad es que da pánico lo que se está construyendo.

Un trabajo excelente!!! me da gusto tus entradas!!! Saludos!!

Muchísimas gracias!

Muy interesante tu estudio tocayo, me aclaraste algunas dudas . Gracias. tienes mi voto

Me alegro mucho, muchas gracias!

excelente hermano, muy detallado! saludos

Muchas gracias!

Manuel, échale un vistazo: https://www.zerohedge.com/news/2018-03-18/edward-snowden-facebook-surveillance-company-rebranded-social-media

En mi opinión que grandes empresas como Unilever y Procter & Gamble hayan decidido reducir fuertemente su gasto en publicidad a través de Facebook y Google puede ser un punto de inflexión para este tipo de compañías.

Veremos qué pasa...

Un abrazo

@ayusor

Le echo un ojo en cuanto pueda. Si se les cae ese nicho de empresas probablemente lo van a notar mucho. Gracias por la información.