Das alte Jahr ist nun bereits ein paar Wochen um und jeder sollte eigentlich inzwischen seine guten Vorsätze beerdigt haben. Somit ist es wieder an der Zeit ein wenig zum normalen Alltag zurück zu kehren. Aber halt! Der brave deutsche Steuerbürger, muss ja nun so ganz langsam an die Einkommenssteuer denken.

Dies mag den einen oder anderen irritieren, den wir haben ja dies Jahr bis Juli noch hin und man kann dies natürlich noch ein wenig vor sich hin schieben. Dies hat aber zwei Nachteile! Zum einen ist es nicht gut belastende Dinge unnötig vor sich hin zu schieben, zum anderen bekommen zumindest die meisten Arbeitnehmer Geld vom Finanzamt zurück. Wieso also länger warten, bis es zurück aufs Konto kommt? ;)

Genug Motivation um sich mit der Versteuerung von P2P-Krediten zu kümmern? Dann widmen wir uns einmal dem Thema heute! Bitte bedenkt wie immer, dass ich kein Steuerberater bin und diesen auch nicht ersetzen kann. Ihr handelt also auf eigene Faust und es obligt auch Euch das hier vorhandene genau zu prüfen!

Allgemein

Betrachten wir zunächst einmal die allgemeine Sachlage. Wer in Deutschland steuerpflichtig ist und einen Kredit vergibt und dafür Zinsen bekommt, erhält Erträge aus Kapital. Diese sind leider hier eben steuerpflichtig und entsprechend geht leider jedes Jahr ein Teil des Depots an den deutschen Fiskus.

Hierbei handelt es sich grob gesagt um 25% + Soli + Kirchensteuer. Lasst uns daher einmal aus Gründen der Einfachheit vorstellen, dass wir ausschließlich Kapitalerträge aus P2P bestreiten und auch nie in einer Glaubensgemeinschaft eingetreten sind.

Zunächst gilt es einmal die Gewinne aus Kapitalerträgen zu ermitteln. Dabei spielt es erst einmal keine Rolle, ob es sich um

a) Zinsen

b) vorzeitige Zinsen

c) Zinsen aus Rückkäufen

d) Gewinne durch Kreditverkäufe

e) Werbeprämien

handelt. Aus Sicht des Fiskus handelt es sich dabei alles um Erträge aus Kapital. D.h. in welchem Kontext die Zinsen uns zugegangen sind, spielt erst einmal keine Rolle. Der Verkauf eines Kredits zu einem Gewinn, bedeutet das wir eben das Delta aus Kauf und Verkauf als Kapitalertrag anrechnen müssen. Und gab es einen Werbeboni für Freunde oder irgendwelche anderen Kampagnen, sind es auch ganz normale Erträge.

Dies ist erstmal eine sehr gute Nachricht, da es die Sache wesentlich vereinfacht. Gehen wir nun davon aus, dass wir im letzten Jahr 1000 € an Kapitalerträgen durch P2P erwirtschaftet haben. Sofern dies die einzigsten Erträge sind, gibt es erst einmal eine gute Nachricht! Pro Nase gibt es bei uns 801€ Freibetrag. D.h. es bleiben lediglich 199€ an Erträgen übrig, die wir besteuern müssen.

Davon gehen 25% als Abgeltungssteuer weg. Dies entspricht also 49,75€! Multiplizieren wir diesen Betrag mit 5,5%, erhalten wir den Solidaritätsbeitrag. Dieser entspricht also 2,73 €. Summieren wir die beiden Werte zusammen erhalten wir 52,48 € was wir als Steuerschuld gegenüber dem Finanzamt haben. Insgesamt würden uns somit 947,51€ nach Steuer erhalten bleiben.

Sollte der Freibetrag bereits durch Spareinlagen oder Aktien ausgenutzt sein, so würden uns von den 1000€ nur noch 736,25€ verbleiben. Soviel also zum Thema, dass Kapitalanleger keine Steuer zahlen.

Übrigens viele der P2P-Plattformen liegen zwar innerhalb der EU, aber außerhalb von Deutschland. Da nur inländische Unternehmen die Steuer automatisch an den Fiskus abführen, obligt es unserer Aufgabe ausländische Kapitalerträge anzugeben und zu versteuern. Dies würde ich auch dringend raten und man sollte die Behörde nicht für so blöde halten, dass man in 10 Jahren von Mintos einen Geldbetrag aufs Konto überführt ohne das diese das merken und unangenehme Fragen stellen.

Wer also P2P-Kredite aus dem Ausland nutzt, hat sofort einen kleinen Nachteil: Er ist verpflichtet eine Steuererklärung abzugeben und kann diese nicht einfach auslassen. Die gute Nachricht ist, dass viele Arbeitnehmer und Selbstständige ohnehin jedes Jahr eine Erklärung abgeben, da sie Geld wieder bekommen. Tut man dies, ist der zusätzliche Aufwand sehr überschaubar.

Mintos

Die entsprechenden Zinsen zu ermitteln ist bei Mintos sehr einfach, da man hier für Deutschland eine Art Steuerbescheinigung erhält. Man sollte im Hinterkopf behalten, dass dies nicht bedeutet, dass Mintos für uns die Steuer abgeführt hat, sondern nur darüber bescheinigt, was wir für Erträge im jeweiligen Steuerjahr hatten.

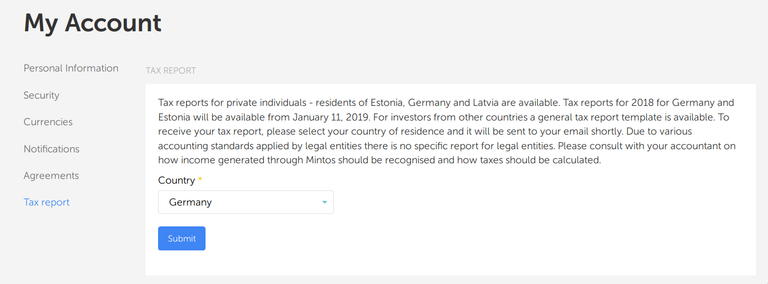

Hierfür logt man sich bei Mintos ein, klickt auf seinen Namen und wählt „My Account“ aus. Man landet in seinen Einstellungen und wählt den unteren Menupunkt „Tax Report“ aus.

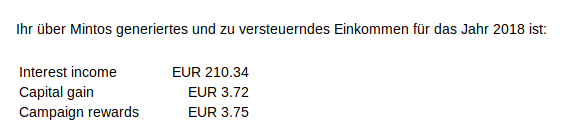

Hier wählt man nur noch „Germany“ aus und sendet die Anfrage ab. Der Erhalt wird bestätigt und darauf hingewiesen, dass man in kürze eine E-Mail erhält. Dies war bei mir normalerweise immer nach einer Stunde der Fall. In der Mail sind dann die Erträge aufgelistet:

Summiert man diese Werte nun auf, erhalten wir 217,81 € und somit die für mich zu versteuernden Beträge.

IUVO

Bis gestern als ich es aufgerechnet habe, war dies bei Iuvo ein wenig komplizierter und man musste mit seinen Kontoauszügen arbeiten. Genau heute haben sie aber eine neue Funktion implementiert, die es dann wesentlich komfortabler macht.

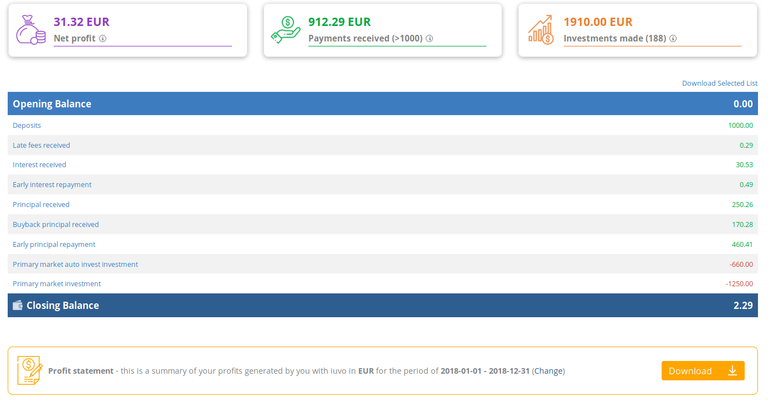

Wir loggen uns auch hier an, klicken auf „Account Statement“ im Hauptmenü. Dort wählen wir nun den Berichtszeitraum aus. Dieser liegt für das letzte Jahr eben vom 1.1.2018 bis 31.12.2018. Transaktionen müssen nicht ausgewählt werden. Wir klicken einfach wie früher auf „Filtern“ und erhalten folgende Übersicht:

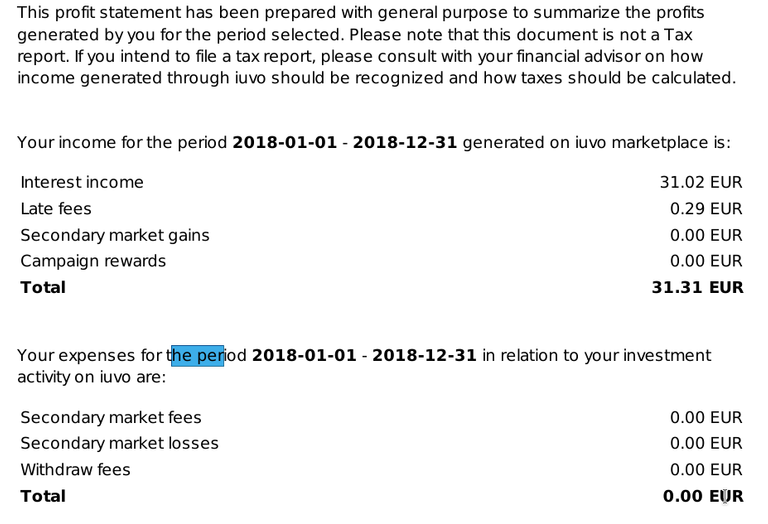

Ich habe hier also 31,32 € Erträge im letzten Jahr gesammelt, die es zu versteuern gilt. Ganz unten gibt es übrigens noch einen Knopf um sich einen Bericht als PDF herunter zu laden.

Ähnlich wie auch bei der Mail von Mintos, bekommen wir hier die einzelnen Erträge aufgelistet. Der Primärmarkt und Sekundärmarkt sind beide einzelnd aufgelistet. Für Deutschland interessiert es uns aber nicht weiter, so dass wir alle Werte aufsummieren können.

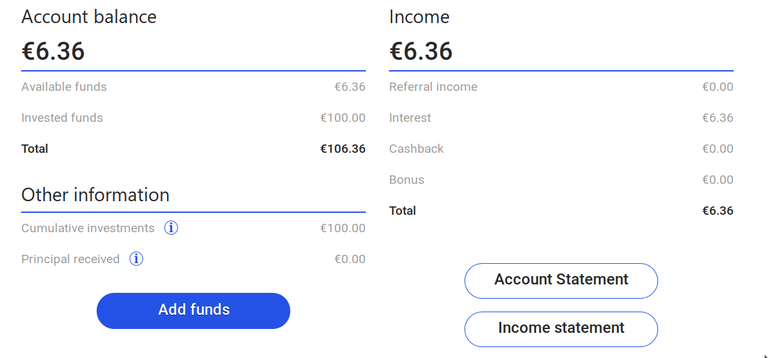

Grupeer

Hier finden wir die Information für die Steuer direkt auf der „Overview“-Seite unter den Knopf „Income Statement“.

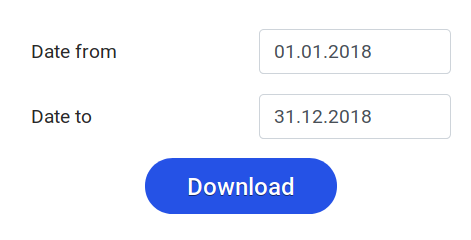

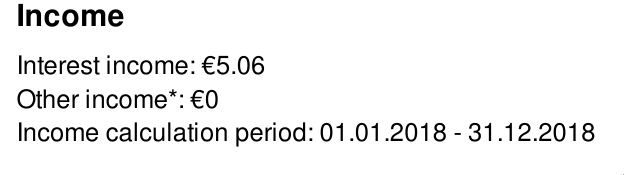

Da das Datum bereits vorselektiert ist, können wir einfach auf „Download“ klicken und erhalten ein recht simples PDF. Trotzdem sind alle nötigen Informationen darin enthalten:

Es fallen hier also Erträge in Höhe von 5,06€ an.

Bondora Cash & Grow

Dort wird es nun besonders interessant. Bitte bedenke, dass dies nur für Cash & Grow gilt und nicht für deren regulären Kreditmarkt. Normalerweise vergibt man wie bei Mintos einen Kredit und erhält dafür im Rahmen der Raten Zinsen gut geschrieben. Diese stehen einen dann weiter zur Verfügung, z.B. um diese in einem neuen Kredit zu investieren. Die Steuer greift in dem Moment in dem einen die Erträge „zugegangen“ sind und man über sie verfügen kann. Dies wäre z.B. der Fall, wenn man diese bei Mintos auf dem Guthabenkonto hat und dann per SEPA überweisen kann.

Bei Cash & Grow handelt es sich aber um eine Art Sparkonto. Wir können zwar sehen, welcher Betrag sich auf dem Konto befinden, können aber nicht darüber verfügen. Dafür müssen wir erst Geld vom Cash & Grow auf das reguläre Konto schieben und erhalten dann erst die Zinsen gut geschrieben.

Wer sein Geld auf Cash & Grow liegen lässt und nichts entnimmt, fällt auch nicht unter die Steuer. Wer ein Sparbuch von früher kennt, wird den Effekt auch kennen. Nur wenn man stempeln ging, erhielt man auch die Zinsen. Zugegeben der Spareffekt lohnt sich erst bei größeren Beträgen, sollte aber problemlos argumenativ beim Finanzamt durchkommen. Immerhin geht für sie nichts verloren, da sie es lediglich später erhalten.

Fremdwährung

Grundsätzlich ein Problem hat jeder, der nicht in Euro handelt, sondern auch in Fremdwährungen. Hier steht dann einiges an Arbeit an. Den die Steuer muss in Euro abgerechnet werden. Dies bedeutet, dass ihr alle Zinserträge ermitteln müsst und mit den Tageskursen in Euro umrechnen müsst. Dies kann gerade bei größeren Portfolios schnell in Arbeit auswuchern, gerade wenn man nicht ein ausgeprägter Excel-Warrior ist.

Dies ist auch der Grund, wieso ich für ein paar Euro mehr, nicht in russische Rubel oder geogrische Lari investiere. Der zusätzliche Aufwand lohnt sich bei den Beträgen nicht. Einige Leute scheinen einfach zum Jahresende die Werte umrechnen. Dies ist aus meiner Sicht aber nicht ganz korrekt und könnte das Ergebnis gerade bei starken Kursschwankungen arg verwässern. Mein Tipp daher: Lasst es bleiben und bleibt bei Euro!

Verluste

Bei Aktien hat es sich herum gesprochen, dass man Verluste bei Aktien gegen die Gewinne rechnen kann. Gerade wenn man Gewinne hat, ist dies natürlich eine schöne Sache, dass der Fiskus sich ein wenig an seinen Verlusten beteiligt und man somit auch wesentlich offensiver ins Feld ziehen kann. Dies geht aber eben nur bei gleichartigen Produkten.

Obwohl Kredite Kapitaleträge sind, können wir Verluste hier nicht einfach gegen Gewinne aus Aktien dagegen rechnen. Aber wie sieht es mit Gewinnen aus P2P aus? Hätte man mich vor einem Jahr gefragt, hätte ich klar geantwortet, dass dies nicht möglich ist und man auf den Verlusten sitzen bleibt. Aber es gab ein interessantes Grundsatzurteil: http://blog.handelsblatt.com/steuerboard/2018/01/09/verluste-aus-dem-ausfall-von-darlehensforderungen-sind-steuerlich-abzugsfaehig/

Bei diesem ging es ursprünglich um private Darlehnen. Also eher darum, was man innerhalb der Familie vergibt. Aber genau darum handelt es sich bei P2P teilweise eben auch. Somit versuchen dieses Jahr einige Mutige dem Finanzamt auf der Grundlage zu erklären, dass diese sich eben auch auf ausgefallene Kredite beteiligen sollen. Da ich selbst keine Verluste habe, beobachte ich es interessierte von der Seitenlinie aus und wollte Euch dies auch nicht vorenthalten.

Wichtig ist, dass der Kredit endgültig ausgefallen ist. Nicht einfach nur als „Default“ markiert, sondern das Inkassoverfahren endgültig eingestellt wurde und die Forderungen verloren sind. Läuft das Inkassoverfahren noch und verschleppt sich, hat man Pech und muss abwarten. Wer also solche Kredite besitzt, sollte sich weitergehend bei seinem Steuerberater informieren und auf den Sachverhalt aufmerksam machen!

Fazit

Die Versteuerung von P2P wirkt nur Anfangs ein wenig abschreckend. Hat man sich aber erst ein wenig damit befasst und weiß, wo man etwas findet, ist es recht simple und auch schnell erledigt. Abschließend brauchen wir nur noch alle so erfassten Einkünfte aufführen. Eine Software wie WISO erlaubt es uns die einzelnen Positionen einzutragen und summiert es sogar für uns auf.

Das Ergebnis muss dann bei der Steuer in der Anlage KAP nur als Zeile 15 „ausländische Kapitaleträge“ erfasst werden. Ansonsten ist es eben auch keine besondere Hexenkunst. Vereinzelt gibt es Berichte über Finanzämter, die merkwürdige Fragen dazu stellen. Ich persönlich habe solche Erfahrungen bisher nicht gemacht und wüsste auch nicht, warum sie sich querstellen sollten. Im Gegenteil! Wir melden ihnen Einkünfte von denen sie noch gar nicht wussten und sie sich entsprechend freuen werden. Gibt es Nachfragen, schicken wir entsprechenden Bericht als Anlage zu.

Wer nun ein wenig traurig schaut, dass sein Betrag für die Rückzahlung durch P2P-Erträge sinkt. Seht es positiv! Bisher gebt ihr dem Finanzamt einen günstigen Kredit und bekommt ihn im Schnitt erst Mitte des Jahres zurück. Je mehr Erträge ihr beim P2P habt, umso länger könnt ihr damit arbeiten und zahlt erst am Ende des Jahres die Steuer. Pardon, Mitte des darauf folgenden Jahres ;)

Es handelt sich hierbei nicht um eine Beratung! Für Steuerfragen solltet ihr einen Profi kontaktieren. Hierbei handelt es sich nur um einen Bericht wie ich bei der Steuer vorgehe und von welchem Punkt aus man bei seiner eigenen Steuererklärung beginnen kann. Eine abschließende Beratung kann nur durch einen Fachmann erfolgen und nicht durch jemanden der nur ein paar Semester Steuern hatte ;)

Was du beschreibst, ist die schlechtere Variante. Es gibt da nämlich noch das Zuflussprinzip, bei dem du nur die Steuern zahlst, wenn du tatsächlich erst das Geld abhebst, weil es dir auf dem Portal ja noch nicht zur Verfügung steht. Einfach erklärt: Du zahlst 10000 Euro ein, diese bringen dir im ersten Jahr 1000 Euro Zinsen, wenn du diese wieder anlegst im zweiten Jahr dann 1100 und im dritten Jahr 1210 Euro. Anfang des vierten Jahres möchtest du etwas auszahlen lassen. Das heißt, es fließt dir dann erst zu und du zahlst dann nur die Steuern auf den Gewinnanteil der Auszahlung.

In diesem Fall ist der Gewinnanteil 3310 Euro, also 24,87% des Gesamtbetrages von 13310 Euro. Wenn du dir nun 1000 Euro auszahlen lässt, musst du nur den Gewinnanteil von 24,87%, also 248,7 Euro versteuern.

Hier mal der Link zu dem gesamten Artikel: https://passives-einkommen-mit-p2p.de/alternative-besteuerung-von-p2p-krediten/

Genau das ist ja die Krux. Sobald Du über das Geld verfügen kannst, z.B. entscheiden, dass diese in neue Kredite investiert werden sollen, gilt es nach meiner Auffassung als "zugeflossen" und muss entsprechend versteuert werden. Bisher haben diese Ansicht praktische alle Steuerberater mit denen ich gesprochen habe geteilt.

Anders sieht es bei Bondora Go & Grow aus, da man dort die Zinsen nicht aufgezahlt bekommt, sondern ein eigenes Sparprodukt hat. Entscheidet man sich für eine Auszahlung, muss man sogar eine Abhebgebühr von 1€ entrichten. Erst dadurch fließt das Geld auf das eigene Konto und damit dem eigenen Einflussbereich.

Da das Thema recht neu ist, kann ich mir durchaus vorstellen, dass es noch Finanzämter gibt, die man argumentativ auch bei Mintos und Co dazu bringen könnte zu glauben, dass das Geld gar nicht zugeflossen ist und noch auf irgend einen dubiosen Osteuropa-Konto liegt. Aber spätestens bei der Dividende, die man ja wieder anlegen will und erst 4 Jahre später zu besteuern, würde man vermutlich einem nicht mehr folgen (und bezahlt ja bei thesaurierenden nicht umsonst inzwischen Vorabpauschalen)

Aber wenn man sich einmal diesen Abschnitt durchliest, sieht es ganz anders aus. Demnach ist es auch egal, ob man ein Sparprodukt wie Go&Grow oder ob man etwas Einfluss nehmen kann.

"Fintech trifft deutsches Steuerrecht

Wie ist diese Finanzarchitektur im Hinblick auf die drei Kriterien zu beurteilen, die den Zufluss steuerpflichtiger Einnahmen definieren? Zum einen ist bereits der tatsächliche Zugriff nicht gegeben. Vom Zeitpunkt der Einzahlung bis zu dem der Rückzahlung ist das Geld dem Zugriff des Anlegers vielmehr sogar entzogen. Tatsächlich hat der Plattformbetreiber die alleinige wirtschaftliche Verfügungsmacht über sämtliche Mittel – sonst könnte er es ja auch gar nicht kreditieren. Das gilt natürlich auch für Zins und Tilgung, die ebenfalls an ihn und nicht den Anleger fließen.

Zum zweiten erhöhen aus genau diesem Grund die Zinszahlungen des Kreditnehmers auch nicht das Nettogeldvermögen des Anlegers. Er erwirbt weder Bargeld noch Buchgeld sondern lediglich eine Forderung auf Buchgeld gegen den Plattformbetreiber. In keinem Fall kann er den Betrag auf dem Plattformaccount für Rechtsgeschäfte oder als Zahlungsmittel nutzen. Die mangelnde Liquidität ist dabei drittens auf den Umstand zurückzuführen, dass es sich beim Account eben nicht um ein Geldkonto handelt. Der Account dient allein der Anteilsberechnung am verwalteten Vermögen der Plattform, es handelt sich hierbei um den Teil einer operativ separaten Datenbank, bestenfalls also ein rein virtuelles Metakonto. Dieses ist qualitativ keineswegs mit dem Buchgeldkonto eines Finanzinstituts vergleichbar. So werden Zinsen immer nur „gezeigt“, aber eben nicht gezahlt.

Solange das einmal eingezahlte Geld beim Plattformbetreiber verbleibt, dürfte es sich demnach bei Zinsen auf P2P-Kredite nicht um steuerpflichtiges Einkommen handeln. Die Steuerpflicht wird vielmehr erst dann ausgelöst, wenn ein beantragter Auszahlungsbetrag auf dem Referenzkonto des Anlegers eingegangen ist."

Ich sage ja, ich wäre nicht überrascht, wenn man mit der Argumentation durchkommen würde. Trotzdem halte ich z.B. bei Mintos den Zugriff für gegeben, selbst dann wenn man Autoinvest oder so etwas laufen hat.

Hast Du es bei Dir einmal probiert und das Finanzamt hat es akzeptiert? Tatsächlich findet man lediglich Finanzämter, die bei P2P grundsätzlich skeptisch sind oder scheinbar das Zuflussprinzip zumindest dulden.

Am gewissen Beträgen kann es sich durchaus lohnen es einfach mal zu probieren. Wer jedoch eher wenig Kapitalerträge zahlt, sollte sie in jedem Fall im jeweiligen Jahr zahlen um den Freibetrag auszunutzen.

Ein schöne Übersicht. Ich speichere mir den beitrag mal für nächstes Jahr, wenn ich dann die ersten P2P Gewinne versteuern muss :)

Inzwischen habe ich die ersten 17 cent zinsen bekommen :D

Die zumindest im deutschen Steuerformular dann hinten einfach abgeschnitten werden würden (nicht einmal gerundet) ;) Aber das Jahr ist noch lang und zumindest von den 13%-Krediten gibt es inzwischen ja wirklich mehr als es abnehmer gib! :)

Congratulations @gammastern! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!

Vielen Dank für die Infos. Von Bondoro wusste ich gar nichts. Die Risikoerklärung liest sich ja recht hefig. Sind die 6,5% realistisch oder nur eine Phantasieangabe? Findest Du die Firma seriös?