- 경쟁업체는 어떠한가?

동사는 2000년도 초반까지 경쟁업체인 TycoAmp로 인하여 크게 성장하지 못하다가

경쟁사의 설비 중국 이전 등으로 현대,기아 자동차의 납품을 상당히 많은 비중으로 점유하며,

큰폭의 성장을 보여준바 있습니다.

경쟁사는 2002년 1월 21일 임시주주총회결의에 의거 상호를

한국에이엠피주식회사에서 타이코에이엠피주식회사로 변경하였고,

2009년 2월 5일자 임시주주총회의 결의에 따라 주식회사에서 유한회사로 조직을 변경하였으며,

2015년 7월 16일자 임시사원총회의 결의에 따라 유한회사에서 주식회사로 조직을 재변경하였습니다.

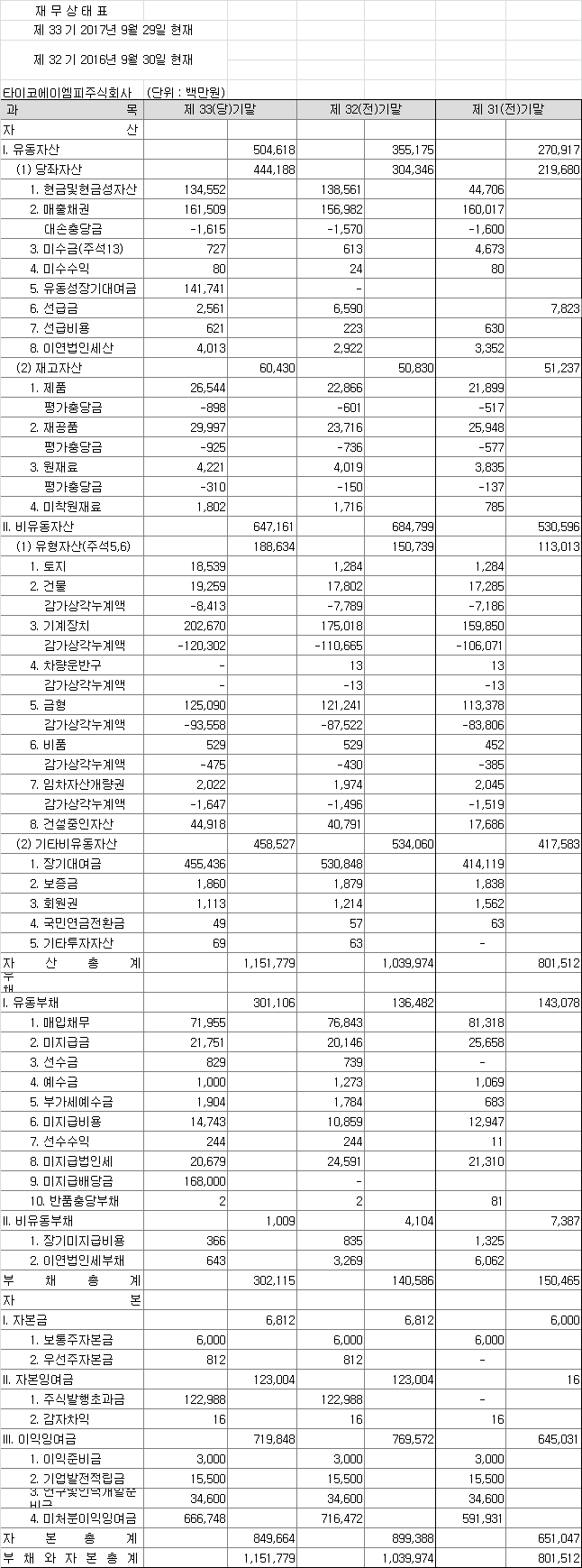

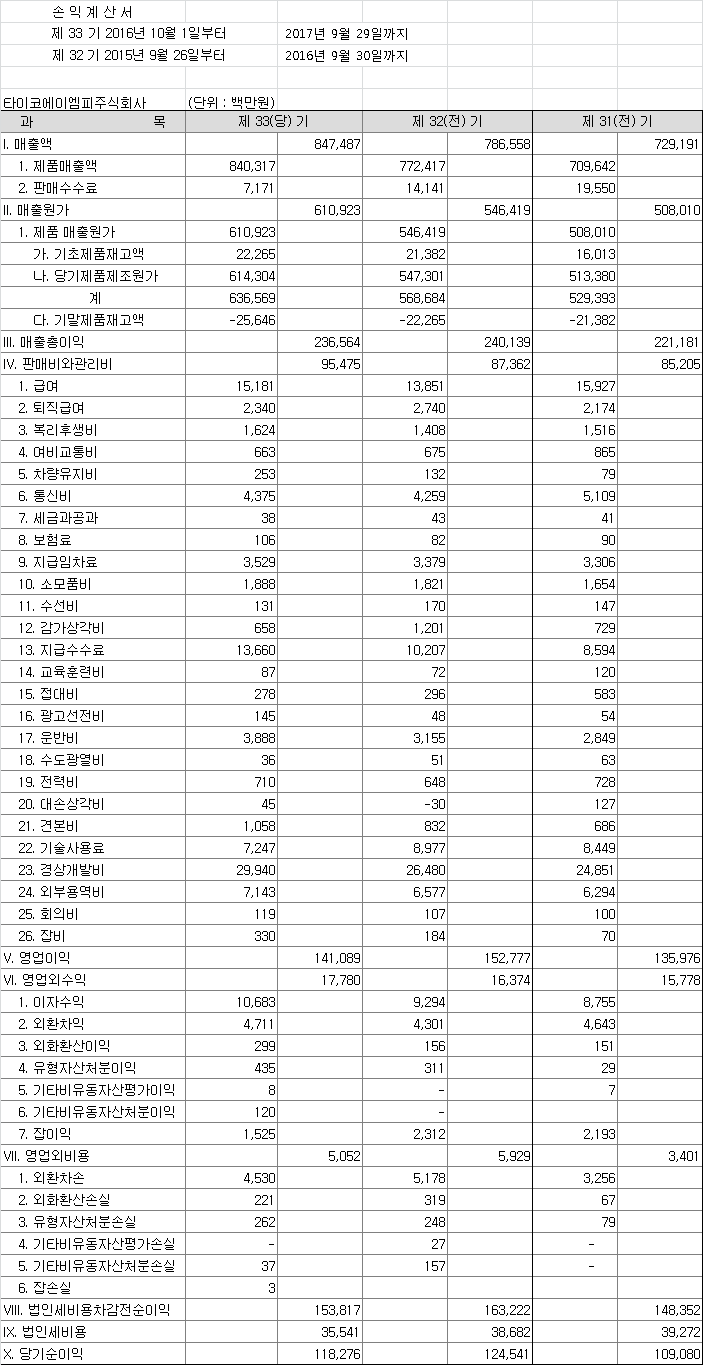

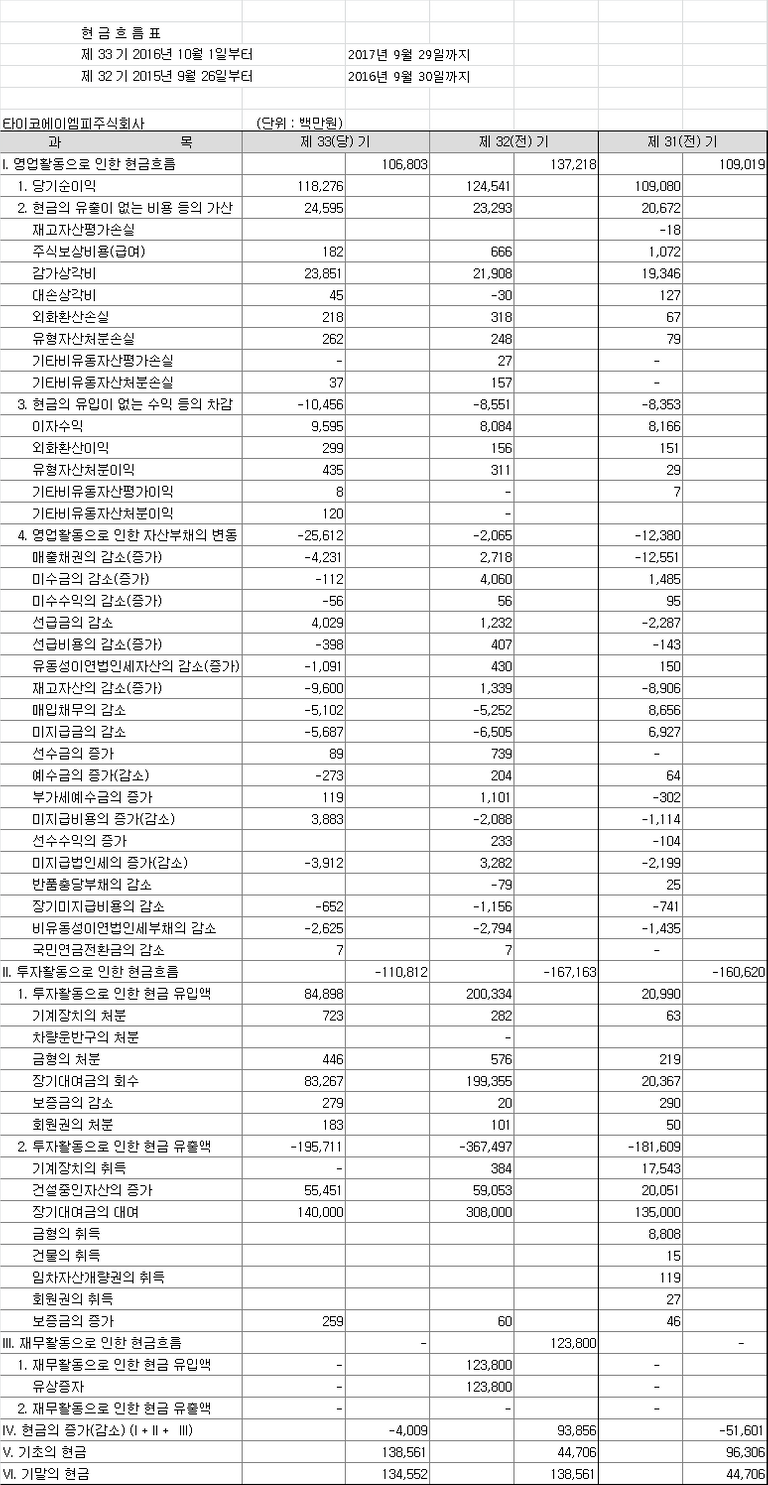

경쟁사의 재무제표는 다음과 같습니다.

한국단자와 비교해볼때 다시금 기존의 TOP자리를 되찾은 느낌입니다.

다양한 재무관련 수치들이 한국단자가 현기차에 많은 비중을 납품하기 이전처럼

TycoAMP의 해자를 보여주고 있습니다.

- 지배구조는 어떠한가?

한국단자는 지분구조가 매우 탄탄합니다.

다만 고령의 대주주에서 후계자로 이어지는 과정을 어떻게 할것이냐가 중요할것 같습니다.

현재 한국단자에 많은 의존도를 보이는 (주)케.이.티.인터내쇼날 라는 관계기업의 행보를 주시해야할것 같습니다.

(주)케.이.티.인터내쇼날 의 최대 주주는 이원준 회장이며, 오너일가를 포함하여 지분 100%를 보유하고 있습니다.

셀트리온과 셀트리온헬스케어와도 비슷한 형태의 판매대행격인 이 회사는, 대부분의 매출을 한국단자에서

가져온 상품으로 일으키고 있습니다.

다만, 이러한 일감몰아주기의 형태는 한국단자의 자산총액인 8700억원대 기준으로는,

5조원 이상의 대기업에 국한하는 공정거래법을 위반하고 있지는 않습니다.

지난번 글을 포함하여 이상의 상황을 종합해 볼때

동사에 대한 투자는 영구적인 보유보다는

적당히 저렴해지는 가격대에 도달하면 매수하여 제 값에 파는

벤저민 그레이엄식의 가치투자가 맞을것 같습니다.