이 글은 네이버 블로그에 올린 글을 옮겨온 것입니다.

대림제지의 3분기 실적이 발표된지 오래되었으나 관련글을 스팀잇에도 기재했고 업데이틀 하지 못해 이제서야 업데이트합니다.

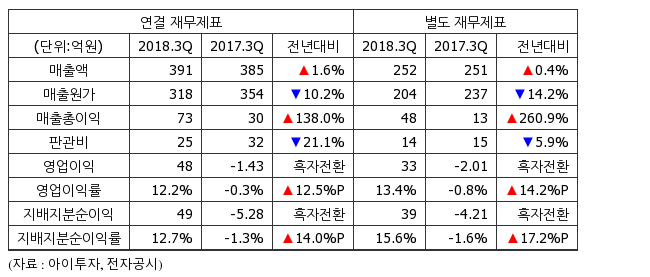

대림제지의 3분기 실적이 발표되었습니다. 본인은 대림제지의 3분기 실적 예상치를 매출 500억 이상, 영업이익 55억 이상을 예상했습니다.

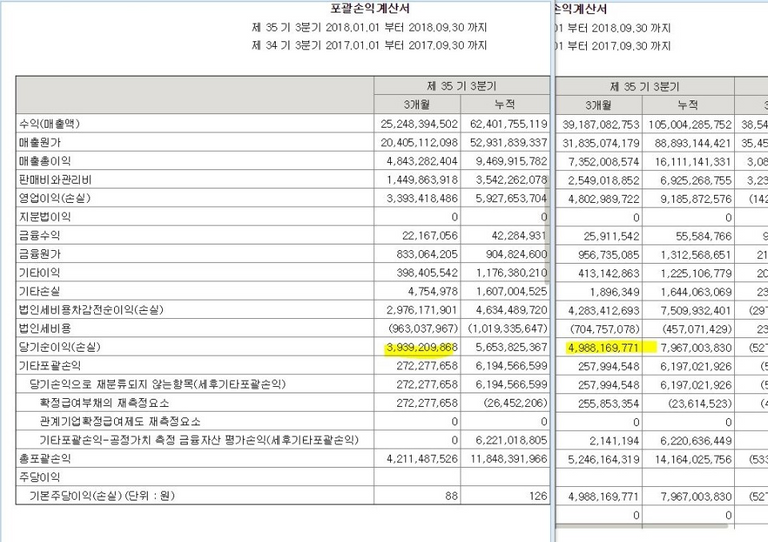

3분기 실적을 보면 매출액은 391억, 영업이익은 48억원을 기록했습니다. 기대보다 상당히 저조한 실적의 발표였는데 그 원인을 살펴보시죠.

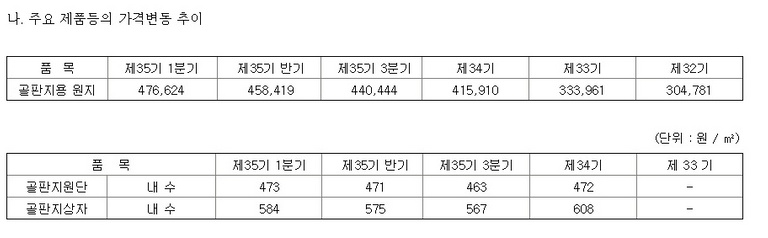

제품가격의 변도 추이를 보면 주요제품의 판매가에는 감익의 원인은 찾을 수 없습니다.

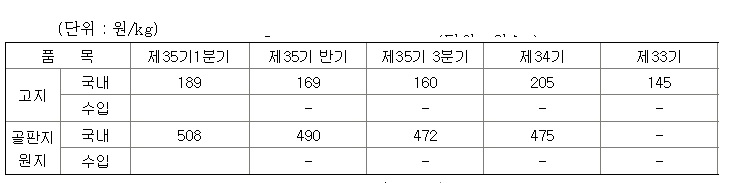

원재료의 가격은 어떠할까? 원재료의 가격은 고지의 경우 3분기도 양호한 가격을 보이고 있습니다.

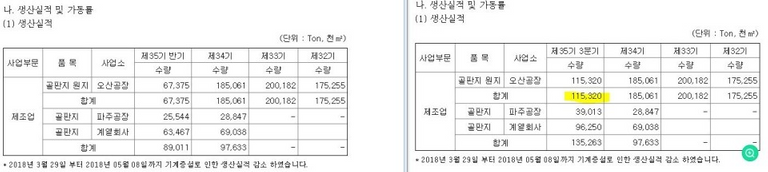

생산실적을 보시죠. 2분기 증설 물량을 감안했을때 원지부분은 분기별 7만톤 생산이 가능하다고 분석을 했었습니다. IR담당자님과 통화를 했을때 아직 시험 가동중이며 생산량을 지속적으로 올리는 중이라 풀캐파는 당연히 불가능할것으로 예상할수 있었습니다. 생산량을 계산해 봤을때 3분기에 생산된 물량은 47,945톤. 대략 총 캐파의 70%정도 생산된 것으로 계산이 됩니다.

공장가동률을 보면 역시 최대로 가동하지 못하고 있죠.

눈에 띄는 부분을 체크해보면 지난 IR담당자와의 통화에서 해외 업체들의 바이어들이 회사에 자주 방문하고 있으며 해외 수출을 계속 협의중이라고 했는데 3분기에 실적이 10억 잡힌 것이 보입니다. (샘플이거나 본격적인 수출인지는 확인을 해봐야합니다.)

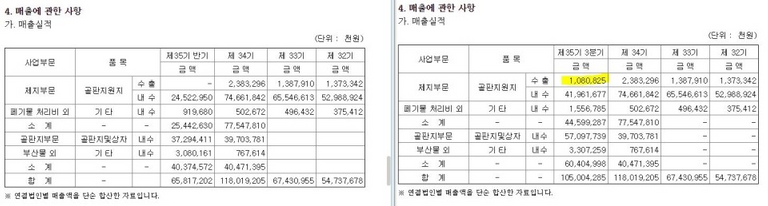

각 부분별 수익은 얼마나 될까 체크해보죠. 여러 분석글을 보면 현재 상황에서 원지는 큰 수익을 내고 있지만 판지쪽은 수익이 어렵다는 얘기가 많습니다. 그런데 재무제표를 보면 2분기에 이어 3분기에도 판지쪽에서 꾸준히 순익을 발생하고 있네요. 향후에도 판지쪽 이익이 계속 유지될지 확인해봐야 겠습니다.

종합하여 대림제지의 3분기 실적을 정리해보면..

3분기 실적 리뷰 정리

1.기대보다 실적이 저조했지만 충분히 납득할만한 요소가 있었고, 향후 실적 개선의 여지가 충분한 것으로 보인다.

2.해외 수출 발생은 큰 의미가 있다고 본다. 향후 생산되는 추가 물량을 해외 수출로 돌릴경우 더 큰 수익 개선을 기대할수 있기에..

3.최근 주가 하락의 원인인 중국 폐주 수입 확대와 스프레드 축소 부분 영향은 좀 더 확인해봐야 할 사항이고 판지부분의 이익 지속성도 추가로 회사와 확인해 봐야겠다.

결론은 나쁘지 않다!

좋은 분석글 감사합니다.

방문해주셔서 감사합니다.^^

짱짱맨 호출에 응답하여 보팅하였습니다.

항상 방문해 주시고 응원해주셔서 감사합니다.^^

click here!

click here!This post received a 70% upvote from @krwhale thanks to @etfinvestor! For more information, 이 글은 @etfinvestor님의 소중한 스팀/스팀달러를 지원 받아 70% 보팅 후 작성한 글입니다. 이 글에 대한 자세한 정보를 원하시면,