Designed by @hingomaster

2008년 금융 위기 이후 급감했던 해외 유가증권 투자는 최근 국내 메이저 증권사의 해외주식 직접거래 서비스 개시 및 다양한 ETF의 등장 등으로 인해 다시 회복세에 있다. 이에 맞춰 자산운용사들도 다양한 Theme 과 운용 방침을 가진 해외 펀드들을 잇달아 출시하는 중이다. 그러나 무턱대고 해외 펀드에 투자하는 것은 과연 높은 수익률을 가져다 줄 수 있을까? 꼭 그렇지만은 않다. 특히 금리 상승기에는 각종 Cost 를 고려한 투자가 아주 중요하다. 그럼 지금부터 금리 상승기 해외 투자 시 주의해야 할 사항을 알아보도록 하자.

Effective Hedging Cost

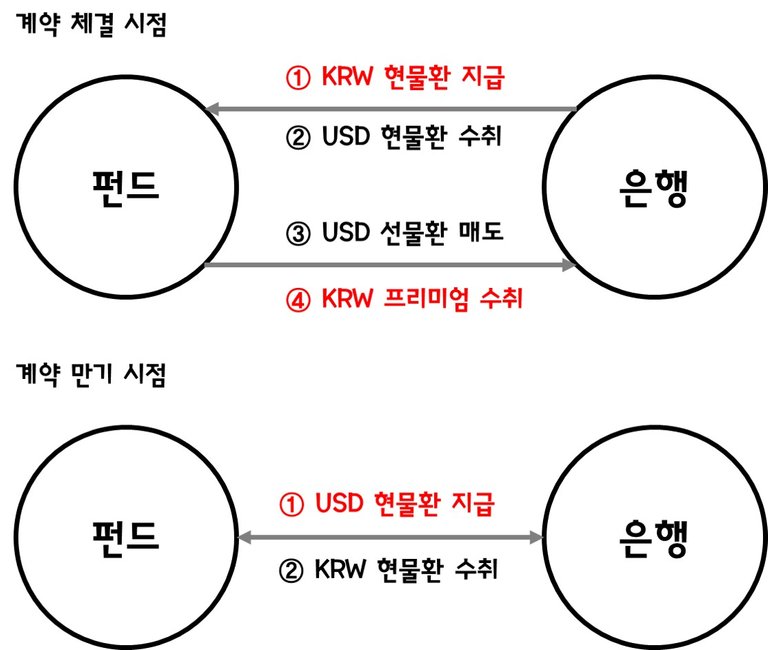

해외 투자를 할 때 가장 신경써야 하는 것들 중 하는 바로 환율 리스크이다. US Dollar 대비 자국의 환율이 절상 또는 절하될 때마다 외화로 환전되어 해외유가증권 매입에 투입된 자금의 가치가 불필요하게 변동되기 때문이다. 예를 들어서 내가 환율이 1,000원일 때 애플의 주식 10주를 매수했다고 가정하다. 만약 매도 시 환율이 달러 당 1,100원이 되면 나는 주당 100원의 환 차익을 챙기겠으나, 매도 시 환율이 900원이 되면 나는 주당 100원의 환 차손을 입게 되기 때문이다. 즉 자국 통화가치가 절하되면 환 차익을, 절상되면 환 차손을 기록한다고 볼 수 있다. 환차익과 환차손은 장기적으로 균형환율을 고려하면 0에 수렴하게 되지만, 포트폴리오에 불필요한 변동성을 발생시키기 때문에 일반적으로 포트폴리오 운용역은 환 헤지라는 절차를 거치게 된다.

보통의 환 헤지는 통화선물 또는 선도거래를 조합한 외환스왑거래를 통해 이루어지게 되는데, 기관투자자들의 경우 원화를 현물환 매도(= 외화의 현물환 매수)하고 현물환 매수한 외화를 다시 선물환 매도함으로써 외화자산을 조달한다. 즉 이 과정에서 발생할 수 있는 거래비용은 결국 (원/외화간 선물환율 - 원/외화간 현물환율)이 될 것이다. 선물환율이 현물환율보다 높다면 외화를 선물환 매도할때 수취하는 원화가 현물환으로 외화를 매수할 때 지불한 원화보다 크기 때문에 이익이 발생하고, 만약 그 반대라면 손실이 발생하게 된다. 이를 FX 스왑포인트라고 부른다.

|

| Designed by @hingomaster |

FX Swap Point and Interest Rate Spread

그런데, 포트폴리오 운용역의 FX 스왑 거래상대방인 은행은 외화 현물을 지급하고, 후일 선물환 만기 시점에 현물을 다시 수취하려면 외화를 늘 조달해야 한다. 때문에 은행의 외화 조달금리의 변화는 집합투자지구의 환 헤지 비용에 많은 영향을 끼친다. 해당 외화가 거래되는 본국의 금리에 따라서 FX 스왑포인트가 결정되고, 이 스왑포인트에 따라 결국에는 환 헤지 비용이 결정되기 때문이다. 일반적으로 스왑포인트는 (선물환율 - 현물환율)의 차이로 정의되지만, 이는 항상 해당국 간 금리차와 거의 차이가 없게 수렴하는 형태를 보여 왔다. 때문에 스왑포인트는 결국 양국간 금리차에 의해 정의된다고 해도 무방할 것이다.

스왑포인트가 양국간 금리차로 정의되는 이유는, 위의 그림에서도 설명되었지만 환 헤지를 위해서 포트폴리오 운용역이 현물환으로 매도해야 하는 원화자산의 조달금리와 은행이 해당 원화자산에 대응하는 외화 현물환을 지급하기 위해 보유해야 하는 외환의 조달금리의 차이가 결국 선물환율과 현물환율의 차이와 같을 수밖에 없기 때문이다. 결국 한국 금리가 외국보다 높다면 스왑포인트 Premium 상황, 그 반대라면 스왑포인트 Discount 상황이 되는 것이다. 다시 간단히 정리하자면 아래와 같다.

한국의 금리 > 외국의 금리 = 금리차는 양의 값을 가짐 = 스왑포인트 Premium = 환헤지 이익

한국의 금리 < 외국의 금리 = 금리차는 음의 값을 가짐 = 스왑포인트 Discount = 환헤지 손실

즉, 우리는 해외 투자를 할 때 우리 나라보다 금리가 높은 국가에 투자할 때는 환헤지 손실을 보게 되고, 금리가 낮은 국가에 투자할 때에는 환헤지 이익을 보게 된다. 이는 결국 통화 가치가 낮은 국가가 높은 국가 대비 무역에서 상대적인 이익을 볼 수밖에 없는 경제적 원리와도 일치한다. 그런데, 여기서 발생하는 현실적인 문제는 2016년 이후 미국이 금리를 점차 상승시키면서 국내 금리와 미국의 금리가 역전되는 현상이 발생했고, 이 때문에 펀드의 환 헤지 비용이 비정상적으로 높아지는 일이 발생하고 있는 것이다.

US Interest Rate and Fund Cost

2018년 3월 22일 미 연준은 정책금리를 기존의 1.25~1.50% 에서 1.50~1.75% 로 25bp 인상시켰다. 현재 한국의 정책금리는 1.50% 를 유지하고 있기 때문에, 현재 우리나라는 미국에 비해 정책금리가 약 25bp 수준이 낮다고 보면 된다. 2000년대 중반 이후 10년 만에 양국의 금리 수준이 뒤바뀐 것이다. 당연히 스왑포인트는 마이너스 행진을 계속할 수밖에 없다. 이를 뒷받침하듯 2016년 3월 말 3원 수준이던 FX 스왑포인트는 현재 -4.5원 수준까지 확대되어 있다. 때문에 이를 현물환율 1,000 원이라고 가정하게 되면 연율화된 스왑포인트는 연 2% 수준에 달한다. 물론 스왑포인트를 환헤지 비용으로 치환할 때는 한국과 미국의 3개월물 금리차를 제해야 하므로, 현재 한국의 해외 펀드들의 경우 대부분 150~180bp 수준의 연간 환 헤지 비용을 유지하고 있다.

때문에 금리가 상승하는 기간에, 해외 주식 간접투자를 하고자 할 경우 환 헤지 비용의 확대로 인해서 생각보다 재미를 보지 못 할 수도 있다. 물론 증시가 오르면 좋지만, 금리 상승기이기 때문에 증시의 대세상승을 무조건 기대하기 힘든 상황이기 때문이다. 연 5% 수익만 꾸준히 올려도 좋은 수익률이 되어 버린 현재 시점에서 연간 -2%가 외환 비용으로만 지출된다는 것은 가벼이 보고 넘기기 어려운 문제 중 하나이다. 방법은 한국의 금리가 상승하여 다시금 스왑 프리미엄 상황으로 돌아가거나, 아니면 증시가 크게 상승하거나 둘 중 하나이다. 그러나 그 무엇도 쉽지 않기 때문에, 최근에는 환 헤지 무용론이 등장하는 배경이 된 것이기도 하다.

좋은 글 감사히 잘 읽었습니다. 평소 환율에 대한 기본 사항을 알고 싶었는데 올리신 글을 읽으니 쉽게 이해가 됩니다.

감사합니다 ㅎㅎ

먹고 살기 힘드네여

그러게나 말입니다....ㅠㅠ

투자에 대한 유용한 글 잘봤습니다!

보팅하고 가요~

감사합니다!! 앞으로도 잘 부탁드립니다.