Investment und Wissenschaft

Arbeits-Hypothese für diese Artikelreihe:

Investieren funktioniert nur mit wissenschaftlichem Vorgehen, sofern die Ereignisse im Finanzmarkt nicht auf "Hokuspokus" basieren (wie Homöopathie oder Wahrsagen wo irgendwas anderes als unsere physikalischen Gesetze gelten sollen). Wissenschaft kann jedoch stark fehlerbehaftet sein und basiert auch im Falle der Wirtschafts und Finanzwissenschaften zum Teil auf falschen Annahmen.

Ziel der Artikel-Reihe

Da ich beobachten kann, wie gestandene Wissenschaftler sich außerhalb ihrer Profession dem Hokuspokus hingeben, soll diese Reihe diesen Zwiespalt adressieren. Hierbei wird sich langsam von Beispielen wie der Evidenz aus der Biologie und Medizin zur Phänomenologischen Ebene hin gearbeitet. Warum also Investment als Thema? Da es nicht schaden kann, sich besser mit den Fakten zum Geld vermehren (bzw. dem nicht-verlieren!) auszukernen und man so auch als Wissenschaftler viel über die Grenzen der Erkenntnis und des Machbaren lernen kann.

Hier geht es vor allem um die Werke der größten Kritiker der (Finanz-)Wissenschaft, um Arbeiten von Ausnahme-Wissenschaftlern und um verschiedene wissenschaftliche Disziplinen im Kontext. Ich selbst weis nichts.

Disclaimer: Was einer der Wissenschaftler hat, was du hast, was ich habe spielt hier keine Rolle. Es geht um Fakten. Wenn ihr logische Fehler oder Fehler der hier zitierten Evidenz findet, dann nehmt das Ding auseinander und scheut keine Kritik. Meinungen sind jedoch nur Meinungen solange sie nicht auf Fakten basieren!

(Vorschau):

- A. Ioannidis (am meisten in der Wissenschaft zitierter Statistiker und Mediziner) - Kritiker der Biologie und Medizin

- Murray Gell-Mann (Nobelpreisträger in Physik) Kritiker der Statistik in der Finanz und Wirtschaftswissenschaft

- Bernoit Mandelbrot (Entdecker der Fraktalgeometrie, leistete Beiträge zur Chaosforschung, theo. Physik und Finanzmathematik)

- Daniel Kahneman et al. (D.K. ist Psychologe und erhielt für seine Prospect Theory den Wirtschafts-Nobelpreis)

- Evolutionstheoretie (Dawkins, E.O. Wilson, D.S. Wilson, E. Sober)

- Sythemtheorie, Kybernetik und Autopoesistheorie (u.a. Maturana und Varela, Rupert Riedl)

- Risiko-Forschung (Sornette et al., Taleb, Gigerenzer)

- Bachelier, Poincare (Mathematiker und theoretische Physiker die um 1900 die Grundpfeiler für heutige Theorien legten (u.a. die Relativitätstheorie (Poincare) und die Efficient Market Hypothesis (Bachelier))

Hypothese für diesen Teil: Den meisten Wissenschaftlern fehlt ein Überblick über das, was man wissen kann, was Wissen ist und wie es mathematisch und strukturwissenschaftlich betrachtet um unsere Fakten steht. Es wird aber auch willentlich viel Desinformation gestreut, da ist Pubmed (wie auch Steemit) keine Ausnahme

Wissenschaft mehr falsch als richtig? (A. Ioannidis)

"Es ist nicht unwahrscheinlich, dass das Feld in dem du arbeitest und forschst überhaupt keine Wahrheiten liefert". *Abgesehen davon dass es keine absolute Sicherheit für "Wahrheit" im Sinne von richtiger Evidenz gibt. Psychologisch gesehen, gehen hier die Schotten bei jedem normalen Menschen schon dicht, solch einen Angriff auf die eigene Person lässt kaum einer zu. Einer der meist zitierten Statistiker und Mediziner ist Ioannidis, welcher die Evidenz in der Biologie und Medizin auf ihren Wahrheitsgehalt hin untersuchte.

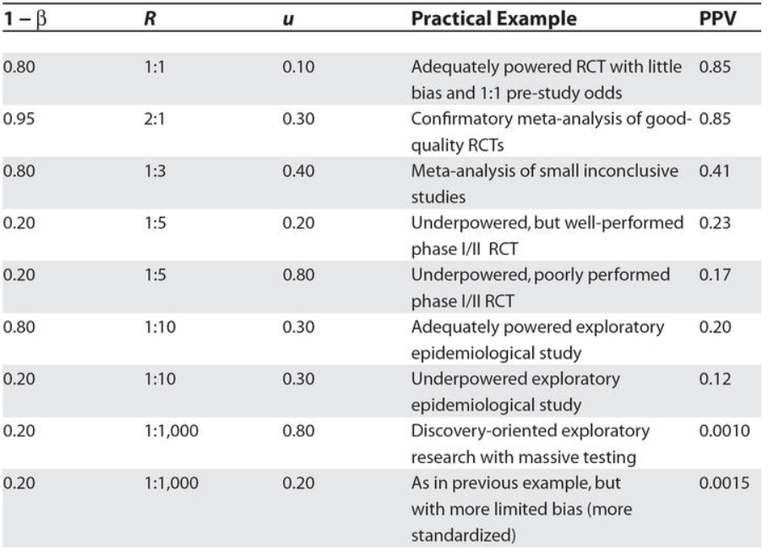

R ist hier das Ratio von "True zu Not-True findings" und B der Bias

[Tabelle: Ioannidis 2005. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC1182327/table/pmed-0020124-t004/]

Ioannidis zeigte mit seiner Analyse dass ein Großteil der Studien-Designs schlicht mehr falsche als richtige "Fakten" produzieren. Da die meisten Studien keine Meta Analysen qualitativer RCTs sind, ist somit auch insgesamt das meiste an Ergebnissen falsch.

[Ioannidis 2005 https://www.ncbi.nlm.nih.gov/pmc/articles/PMC1182327/]

Was die Sache verschärft ist die Zunahme der Veröffentlichungen insgesamt, da dies zu Gunsten der minderwertigen Studien ausfällt. Ein Großteil der Analysen kommt von Personen die eine Funktion in der Wirtschaft und Industrie haben, eine Verbindung zu dieser oder von Konzernen gesponserten Teams. Der größte Produzent englischer Literatur auf Pubmed ist mittlerweile China. (Ioannidis 2016)

Ioannidis fasst die Ergebnisse seiner 2016er Analyse wie folgt zusammen:

[Ioannidis 2016. The Mass Production of Redundant, Misleading, and Conflicted Systematic Reviews and Meta‐analyses. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC5020151/]

*Autorkommentar Social-Media Plattformen (auch Wissenschafts-Portale wie Pubmed) sind ein Nährboden für Bullshit. Und das ist hypothetisch auch gut so! Zumindest für den Investmentbereich. Dies schafft Ineffizienzen bzw. einen klaren Wettbewerbsvorteil für das richtig wissenschaftlich vorgehende Individuum. Sofern es entgegen der Efficient Market Hypothesis Ineffizienzen gibt. Das gilt es zu prüfen

>> hier bitte nicht den Gültigkeitsbereich vergessen! Das war lediglich exemplarisch und allein Evidenz für Biologie und Medizin (mit ebenfalls eingeschränktem Gültigkeitsbereich)<<

Haben Wissenschaftler dennoch bessere Chancen Milliardär zu werden?

Ideal-Wissenschaftler sind hypothetisch gesehen Meister des systematischen und Fakten basierten Vorgehens, der Modellierung, Analyse und eingeschränkten Vorhersage (Teilweise ist ihre Evidenz, wie wir gesehen haben in der Praxis nur oft nicht ganz so richtig :D). Unter den echten Outperformern im Investmentbereich (im Gegensatz zu Personen wie Napoleon Hill, T. Robbins, Robert Kiyosaki und anderen Entertainern die haltlose Behauptungen verkaufen und damit ihr Geld verdienen), finden wir insbesondere unter den Forbes 100 Investment Milliardären Naturwissenschaftler, gelernte Philosophen und Mathematiker (könnte reine Koinzidenz sein)

So ist George Soros ursprünglich Philosoph und lernte bei dem Berühmten Wissenschaftler Karl Popper (der uns zeigte, dass sich nichts verifizieren sondern nur falsifizieren lässt). Soros baut seine Investmentstrategie auf seiner Annahme der Reflexivität (Reflexivitäts Theorie) der Märkte auf. (https://de.wikipedia.org/wiki/George_Soros)

Jim Simons. Als Mathematiker stellt er für seinen Hedgefund nur Naturwissenschaftler und Mathematiker ein, welche basierend auf mathematischen Modellen, Traiding Algorithmen entwerfen. Simons Renaicance Fond war 2008 der am höchsten bewertete Hedgefond mit 35.4 Milliarden in Assets under Management. (https://de.wikipedia.org/wiki/James_Simons)

Auch Carl Icahn als einer der reichten Investoren der Welt studierte Philosophie und Medizin

(https://de.wikipedia.org/wiki/Carl_Icahn)

Charly Munger welcher zusammen mit Warren Buffet die erfolgreichste Holding aller Zeiten leitet spricht sich für einen interdisziplinären Ansatz aus. Er nehme die wichtigsten Kern-Konzepte der verschiedenen Wissenschaften (Psychologie, Verhaltensbiologie, Mathematik, Physik usw.) und wendet diese auf seine Investmentstrategie an. Er spricht sich in seiner Vorlesung "The Psychology of Human Misjudgement" gegen die akademischen Lehren der Wirtschaftswissenschaft aus. (Munger, Rede an der Harvard Universität 1995 https://buffettmungerwisdom.files.wordpress.com/2013/01/mungerspeech_june_95.pdf)

Aber auch kleinere Europäische Top-Fonds wie Capital Fund Management (Frankreichs größter Hedgefond) geleitet vom Physiker Jean-Philippe Bouchaud welcher zuvor mit dem in der Investmentwelt bekannteren Wissenschaftler Didier Sornette (Dragon

King Theory) den Research and Finance Fund leitete, welcher dann in den CFM mit einging.

(https://www.cfm.fr/)

Diskussion:

wir dürfen hier nicht den selben Fehlern auflaufen wie jene Personen wie N. Hill und später T. Ferriss, die denken oder suggerieren, es reiche aus Millionäre zu untersuchen und man würde bei diesen Kerneigenschaften entdecken, die dem Leser gleiches ermöglichen. Millionären im Gegensatz zu Milliardären, welche belegt durch ihren Trackrecord den Markt über viele Jahre outperformt haben, kann man viel eher Signifikanz zusprechen als einem normalen Überlebenden wie man sie bei Ted-Talks und Co sprechen sieht.

Aber selbst bei einem Warren Buffet ist es schwer mathematisch zu belegen, dass es bei ihm mehr Skill als Glück war. Es ist dennoch wesentlich wahrscheinlicher, dass man bei ihm etwas lohnenswertes findet als bei einem der 500 Millionäre in N.Hills Werk (der von seinen logischen Fehlern wie dem Survivor Bias natürlich noch nichts wissen konnte).

Die Welt scheint oft pareto/ durch Potenzgesetze beschreibbar zu sein

Hier eine mathematische Modellierung der Verteilung von Geld mit zunehmender Anzahl an Transaktionen/ Entropie in einem System. Nach dem Ökonophysiker Victor Yakovenko. Hier wurde ohne Schuldsystem modelliert (aber auch ohne ein Utopisches Wunschdenken ;) ).

Einfach ausgedrückt, je mehr Transaktionen in einem System wie z.B. dem Kryptomarkt ablaufen, desto ungleicher wird die Verteilung. Da es pareto ist, haben die meisten wenig bis nichts und ganz wenige haben einen Großteil.

[V. Yakovenko 2007. Statistical mechanics of money, income, and wealth http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.605.6663&rep=rep1&type=pdf]

Was man herraus finden müsste ist, warum wenige in einem unregulierten Markt am Ende das meiste haben (was kausal für das Individuum dazu führt), und phänomenologisch ausgedrückt warum Reichtum clustert.

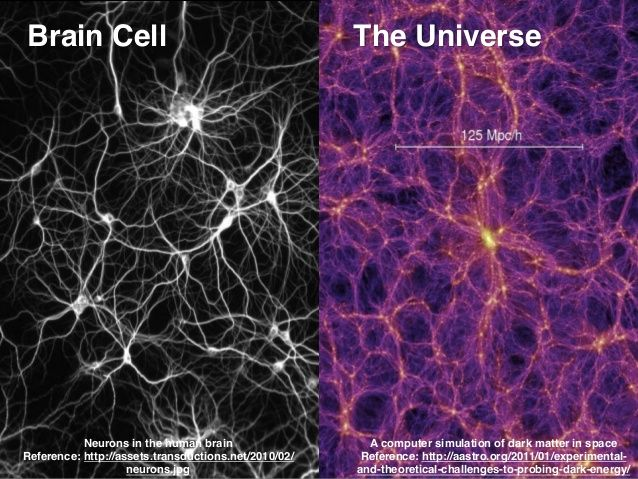

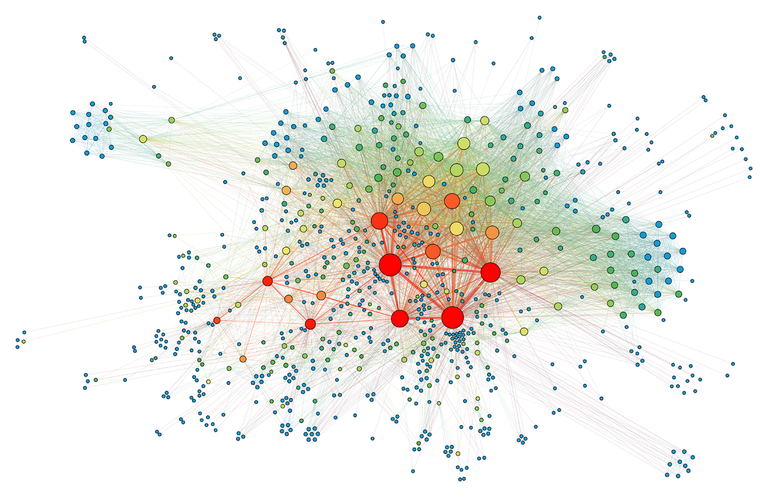

In Systemen wie komplexen Netzwerken, geht von wenigen Knoten mehr Macht oder Konnektivität aus, als von anderen. Diese Konzentration von Information zieht sich von der Netzstruktur des Universums mit seinen Superclustern, über biologische Netze bis hin in die Sozialen Netze des Internets mit den "Influencern", auch das Internet als technisches Netzwerk hat sogenannte super Hubs.

(Krioukov et al. 2012)

- Clustern ein universelles Gesetz?

*die Large Scale Structure des sichtbaren Universums neben einer Schnittbild des Hirngewebes beim Menschen

[Krioukov et al. 2012 https://www.nature.com/articles/srep00793]

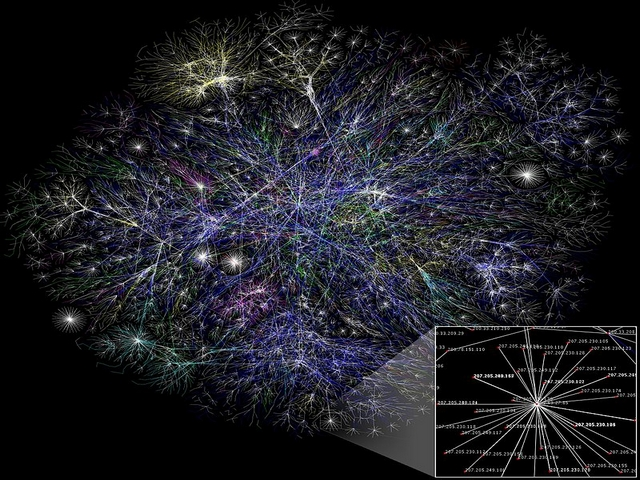

- Hier eine Karte des Internets

By The Opte Project - Originally from the English Wikipedia; description page is/was here., CC BY 2.5, https://commons.wikimedia.org/w/index.php?curid=1538544

Facebook

Published in: Grandjean Martin (2015). "Introduction à la visualisation de données, l'analyse de réseau en histoire" Geschichte und Informatik, 18/19, 2015, 109-128.Bitcoin

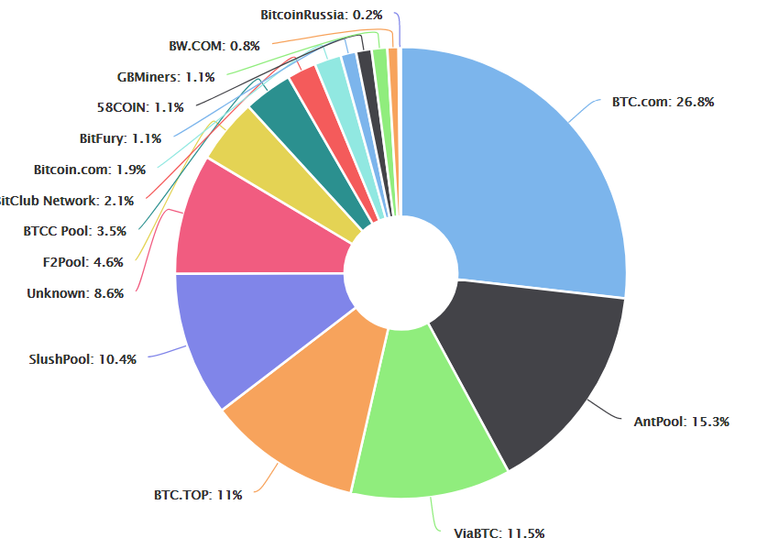

[Hashpower-Verteilung. Stand und Zugriff: 19.02.2018. https://blockchain.info/de/pools]

Fazit:

Wissenschaft ist idealerweise ein richtiger Weg und der beste Weg den wir haben, um uns durch komplexe Sachverhalte zu bewegen. Dennoch ist diese stets kritisch zu hinterfragen (nur das ermöglicht Erfolg durch wissenschaftliches Vorgehen, ja nur das ist Wissenschaft!)

Die Welt scheint also abgesehen von biologischen Traits/Eigenschaften wie Körpergröße, Kalorienverbrauch, Gewicht, Intelligenz usw. pareto-verteilt zu sein. Wenige Ereignisse, Teilnehmer, Knoten, usw. repräsentieren die meisten, das Häufige. Wenige Reiche repräsentieren vom Reichtum die meisten Menschen, Wenige Supercluster repräsentieren die meiste Materie, wenige Influencer und Social Media Stars repräsentieren einen Großteil des Netzwerkes, wenige Miner die Hashpower im Bitcoin-Netzwerk, wenige Superhubs haben die meisten Verbindungen

es gibt aber noch einen viel entscheidenderen Punkt, der zeigt, dass die etablierten Theorien der Finanzwissenschaft Bullshit sind...

Puh, Wissenschaftskritik plus Wissenschaftler-Performance in der Finanzwelt plus Zentralisierung von Vermögen/Einfluss... 3 interessante Themen angeschnitten in einem Post...hart.^^

Ich kenn mich nur beim ersten Gebiet gut aus, darum geb ich da mal meinen Senf dazu:

Es ist gut und richtig, Leute dazu zu erziehen, auch wissenschaftliche Ergebnisse bzw. ihre Interpretation kritisch zu hinterfragen. Das gilt aber auch für die Studien von Ioannis. Genau das, was deine Überschrift suggeriert, nämlich dass "Wissenschaft mehr falsch als richtig" ist, kann man aus diesen mMn eben nicht rauslesen.

Warum? Weil er alle Studien über einen Kamm schert, was kein Wissenschaftler so machen würde.

Es gibt schon mal einen riesigen Qualitätsunterschied zwischen peer-reviewed journals und solchen, die quasi ohne Editor-Prozess einfach jeden Müll publizieren. Kein halbwegs seriöser Wissenschaftler kommt auf die Idee, aus letzteren zu zitieren. In Datenbanken findest' sie teilweise halt trotzdem, und wenn Ioannis (wie ich annehme) die einbezogen hat, treibt das den Bullshit-Wert in lichte Höhen. Und auch die peer-reviewed journals sind nicht alle gleich was die wisenschaftliche Sorgfalt betrifft. Es ist ein Riesenunterschied, ob was in Nature oder PNAS publiziert wurde, oder halt im Indian Journal of Agricultural Food Contamination, Part B (um ein fiktives Beispiel zu nennen) mit einem impact factor of 0,24.

Heißt nicht dass es in den besseren Journals gar keine Fehler gibt, aber aus letzterem journal überlegt man sich als Fachmann wahrscheinlich 5-mal, ob man da wirklich eine wichtige Aussage raus ziehen soll.

Dasselbe gilt auch für Reviews.

Mmn geht's nicht so sehr darum, den Leuten zu erklären, dass Wissenschaft so furchbar falsch arbeitet und schlechte Ergebnisse liefert, sondern darum, sie dafür zu sensibilisieren, welchen Artikeln man halbwegs trauen kann und welchen nicht.

Wissenschaftler (zumindest halbwegs gute) machen das meist sehr gut, und daher sind die wirklich großen Durchbrüche in der Forschung auch meist vertrauenswürdig. Kleine, nebensächliche, Ergebnisse sind oft eher zu bezweifeln, weil an denen halt der Doktorand vom Assistenzprofessor V.N.Singh von der 4th Agricultural University of Mumbai arbeitet, und sie entsprechend schlecht publiziert werden.

Edit:

Kannst das belegen oder ist das einfach nur eine persönliche Einschätzung, und wenn ja, worauf basiert diese? Hoffentlich nicht auf dem Bauchgefühl?^^

Nein letzteres ist aus der Zusammenfassung von Ioannidis 2005, ich selbst distanziere mich von Wertungen. Dies ist hier ein Wahrscheinlichkeitsargument basierend auf der Anzahl an Wirtschaftsverbindungen in Kombination mit positiven Ausgang der Studie zugunsten der jeweilen Wirtschaft und Verzerrungen wie dem Confirmation Bias (für den es klare Evidenz gibt) . Bezogen auf einzelne Wissenschaftler wäre es eine schwere Anschuldigung.

Was du schreibst zeigt eigentlich dass du mit Ioannidis übereinstimmst der nur sagt und mit eingeschränkter Gültigkeit empirisch zeigte:

"Most Research Findings Are False for Most Research Designs and for Most Fields" heist aber nicht, dass Wissenschaft falsch ist, es ist nur so dass die Richtigkeit bei den Studien liegt, die ein sehr hochwertiges Design basierend auf Disziplinären Standards haben (diese die du beschreibst). Statistisch gesehen, sind das auf den gesamten Evidenzkörper die wenigsten. Das ist die gesamte Quintessenz.

*ich verstehe deine Kritik aus dem Forscher-Herzen heraus aber weder formal noch logisch darf er es auf eine andere Art machen als wie er es gemacht hat. Wenn Menschen hieraus schließen das Wissenschaft falsch ist ist das ein Trugschluss, das ist nicht die Aussage (aber du hast recht dass es vermutlich so sein wird)

genau ist trivial (vor allem für uns, für die meisten anderen die sich Pubmed bedienen nicht) das war aber tatsächlich der einzige Punkt. Warum man etwas was klar ist, quantifizieren muss, dazu komme ich ja noch

Deutlich wird es bei der Finanzwissenschaft worauf ich damit hinarbeiten will. Nach K. Popper kann eine einzige Beobachtung 100.000 bestätigte Ergebnisse falsifizieren. Und wenn das ignoriert wird (so wie z.B. lange Zeit die Quantentheorie) und Auswirkungen auf die Praxis und das Leben von Menschen hat weil am alten Dogma festgehalten wird, dann haben wir ein Problem dass nicht dadurch entschuldigt werden kann, das peer reviews und starke Selektionsmechanismen wirken, weil diese es sind, die dann den inherenten Bias haben. Z.B. die Annahme dass ein bestimmter p-Value die Signifikanz schwelle bildet

ohne eine real Verteilung zu kennen.

Danke für die Aufklärung, da sind wir d'accord.

Das waren wirklich viele Themen für einen Post. Auch wenn ich keinerlei praktische Erfahrung in dem Gebiet habe finde es unglaublich spannend mit einem wissenschaftlichen Blick auf die Finanzmärkte zu schauen. Eigentlich auf alle Sachen, ich bin eben ein eher logisch und analytisch denkender Mensch. Ich muss aber zugeben, dass mich (vermutlich eben durch diese fehlende Erfahrung auf diesem Gebiet) die erste Tabelle mit mehr Fragen als Antworten zurückgelassen hat. Mir erschließt sich nicht was es bedeutet, wenn Bias 0,8 ist. Oder das der PPV auf der Annahme α = 0,05 fußt.

Das sind Model Parameter, es handelt sich hierbei um die mathemathsiche Modellierung von dem was rauskommt wenn Wissenschaftler publizieren (es wird simuliert). Man muss das Modell also mit Werten! (nicht Parametern) aus der Realität füttern, sonst nutzt das beste Modell nichts.

*somit muss die Messung auch sehr gut sein (wie bei Klimamodellen Stichwort Klimawandel, kleine Abweichungen bei Approximationen können komplett unbrauchbare Ergebnisse liefern, selbst wenn das Modell korrekt ist)

In der ersten Tabelle wird gezeigt wie verzerrt die Ergebnisse sind. Das ist der modellierte Bias welcher Faktoren enthält wie die relative Anzahl an Ergebnissen, die keine echten Ergebnisse sind. Wenn z.B. du mit dem Netz aus deinem Gartenteich Fische rausholst um sie umzusetzen aber dabei auch Steine als Fische registrierst.... der relative Anteil Steine ist dann Parameter u und fliest z.B. in B mit ein. Dabei wird aber auch die Annahme mit modelliert, dass es Wahrheitsfindung auf absoluter Ebene nicht gibt (wenn alles eins ist gibts weder Stein noch Fisch).

und dann steht am ende ja die Interpretation. Findet man Prostatakrebs vermehrt in Domänen wie Bergbau, Waldarbeit, der Armee, anstatt bei Lehrern hat es nicht mit dem Beruf zu tun sondern vermutlich eher mit dem Geschlecht weil diese Berufe Geschlechts selektiv sind und somit muss man schätzen wie wahrscheinlich es ist, dass das SCHEINBAR Gefundene tatsächlich einen Bezug zur Realität hat (das ist oft nicht so trivial. Korrelation vs. Kausalität)

Der alpha wert ist der oben beschriebene Typ I Error, etwas zu schließen was nicht existiert und Type II etwas was existiert, auf Basis der Ergebnisse zu widersprechen.

Das ist einer der besten und fesselndsten Berichte die ich je gelesen habe! Danke dafür :)

If you believe this post is spam or abuse, please report it to our DiscordYou got a 1.46% upvote from @buildawhale courtesy of @lauch3d! #abuse channel.

If you want to support our Curation Digest or our Spam & Abuse prevention efforts, please vote @themarkymark as witness.

*ERGÄNZEND zur Tabelle der PPV Wert ist der Qualitäts Parameter der unsere zu fördernden Studien Designs zeigt.

Die riesen RCTs mit tausenden Probanden liegen gleich auf mit Metaanalysen von ausreichend guten RCT. Hat man also extrem high powered RCTs zu einem Thema ist das top. Geringer Bias und R=1:1

Hat man Meta-Analysen aslso Studien die viele weniger high powered RCTs nehmen und da ein Ergebniss draus extrahieren, dann hat man hier zwar nen höheren Bias aber am ende ists durch das R 2:1 im PVV Wert genauso gut.

Da wos direkt um Menschenleben geht wird's ja auch so gemacht. Überall anders wos z.B. um den Effekt von Proteinpulver auf den Muskelaufbau geht (Nutrition and Sport-Science) wird's ganz und gar nicht so gemacht.

Na das wird doch auch wieder eine tolle Serie, auch wenn mich dieses Finanzgedöns nicht so sehr interessiert. Ist eigentlich spannend, dass ich von der Hälfte der Autoren schon was gelesen habe und v.a. Systemtheorie/Kybernetik ist ja eh voll mein Ding. Freue mich drauf. :D