주식시장이 고점 대비 30%나 급락한 상황에서 똑같은 질문이 계속 떠오른다.

이번 시장 붕괴가 2008년과 비교해 볼 때 어떤가?

비록 현재의 위기 상황이 잦아들지 않았지만, 이미 각 자산의 움직임이 2008년 금융 위기와는 사뭇 다른 차이점을 보고 있다. 하락 속도는 별개로 하고, 자산 간의 상관관계가 역사적 패턴을 따르고 있는 것 같지 않다.

예를 들어, 정상적인 기간(즉, 공황 상태가 아닌 기간) 동안, 위험이 높은 자산들 간의 수익률 상관관계는 일반적으로 (+)를 보이며(즉, 가격이 함께 움직이며), 위험이 낮은 자산들도 서로 (+) 상관관계를 갖는다. 하지만 위험이 높은 자산과 위험이 낮은 자산은 서로 상관관계가 없거나, 있다 해도 아주 낮은 경향이 있다.

이러한 패턴이 지난 수십 년간 일반적인 사실이었다.

정상적인 기간 동안의 이런 상관관계를 연결망을 통해 그려볼 수 있다. 연결망에서 각 원에 자산이 위치하며, 원을 연결한 선은 일간 수익률 기준으로 강한 (+) 상관관계(0.5 이상)와 강한 (-) 상관관계(-0.5 이하)를 나타낸다.

상관관계가 (+)일 경우는 빨간색 선으로, (-)일 경우는 파란색 선으로 나타내며, 선의 두께가 더 두꺼울수록 상관관계가 더 강하다는 의미다(즉, 1 또는 -1에 더 가깝다).

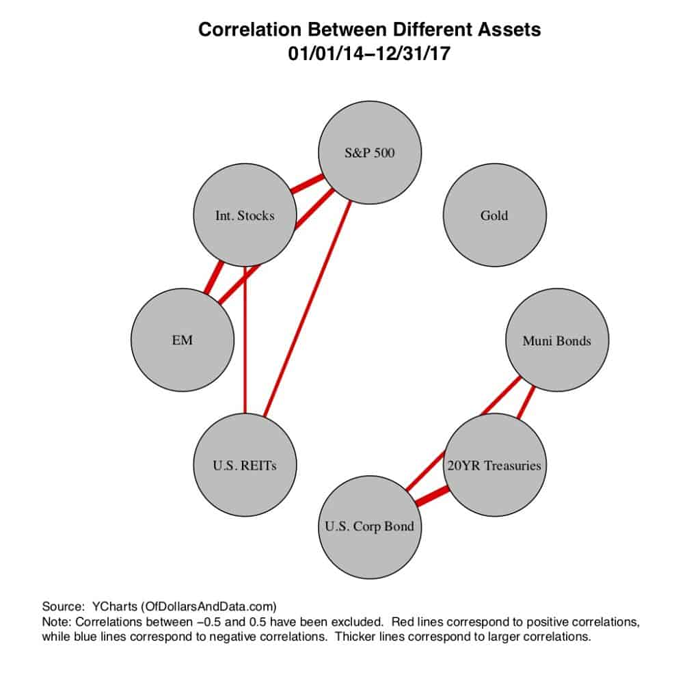

시장이 "정상적인" 기간 동안(예를 들어, 2014년 1월 ~ 2017년 12월)에는 다음과 같은 모습을 보일 것이다.

이 기간(2014~2017년) 동안에는 큰 시장 위기가 없었으며, 각 자산은 정상적인 상관관계 보임을 알 수 있다. 위험이 높은 자산(즉, 주식과 리츠)은 서로 (+) 상관관계를 보이며, 위험이 낮은 자산(즉, 채권)도 서로 (+) 상관관계를 보이지만, 위험이 높은 자산과 위험이 낮은 자산 간에는 강한 관계가 없다.

하지만, 공황 상태가 되면 상황은 급격히 변한다.

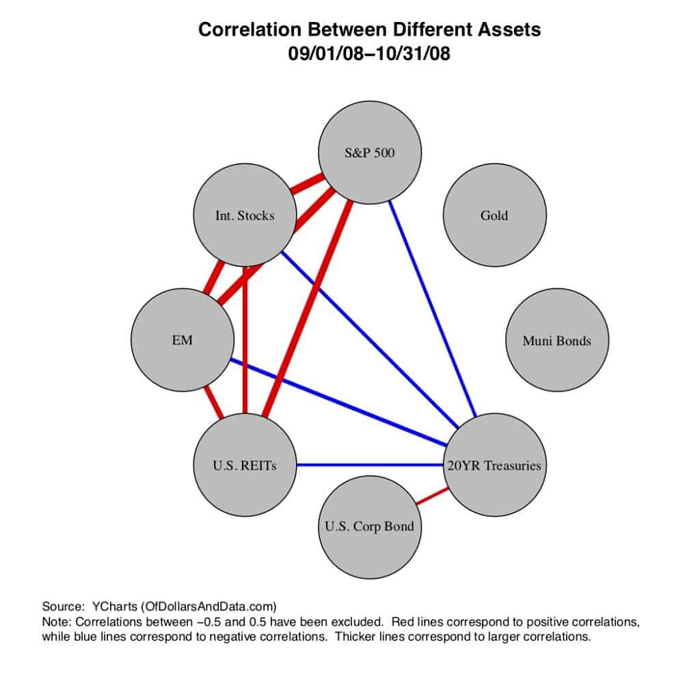

아래는 위와 같은 자산 간의 연결망을 보여주지만, 2008년 시장 붕괴 당시 변동성이 가장 컸던 두 차례(9월과 10월)의 경우를 나타낸 것이다.

위험이 높은 자산들 간의 (+) 상관관계가 더 강해졌을 뿐만 아니라, 이들과 장기 미국 국채(즉, 위험이 낮은 자산) 사이에는 (-) 상관관계가 나타났음을 알 수 있다.

일반적으로 금융 시장의 공황 상태에 "안전 피난처"로의 도피하는 상황을 대변해 준다. 투자자들은 위험 부담을 줄이고자 위험이 높은 자산을 팔고 위험이 낮은 자산을 사기 때문이다.

이로 인해 위험이 높은 자산들 간의 상관관계를 1로 가게 만들고(가격이 거의 같이 움직이게 하고), 위험이 높은 자산과 위험이 낮은 자산 간에 (-) 상관관계를 만들어 서로 가격이 반대 방향으로 움직이게 한다. 이런 (-) 상관관계 때문에 포트폴리오에 채권을 보유해야 하는 이유가 된다.

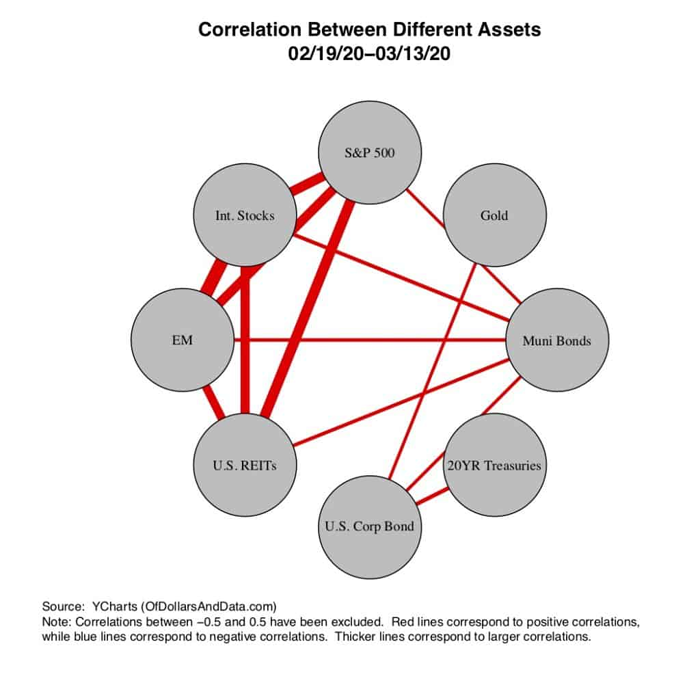

하지만 아래 차트처럼, 지금까지 코로나19 확산으로 인한 시장 붕괴 상황에서 이 연결망이 약간 다른 모습을 하고 있다.

예상한 대로 위험이 높은 자산 간의 상관관계는 강하지만, 이들과 미국 지방채 사이에 예기치 않은 (+) 상관관계가 나타났고(즉, 주식과 지방채 가격이 동시에 하락하고 있고), 위험이 높은 자산과 미국 국채 간의 강한 (-) 상관관계도 사라졌다.

위의 차트에서 (-) 상관관계(즉, 파란색 선)가 사라진 것이 이번 이 위기가 우려되는 이유다. 하지만, 이러한 상관관계 변화는 아주 최근에 불과하다.

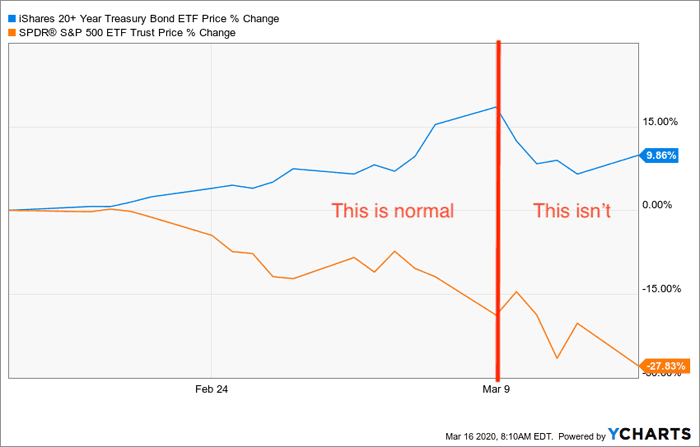

지난 2월 말 위기가 시작된 이후, 미국 국채는 미국 주식과 (-) 상관관계를 보였지만, 지난주부터 그런 패턴이 무너졌다.

보시다시피 지난주 장기 미국 국채 가격이 S&P 500과 함께 하락했다. 일반적인 일은 아니다.

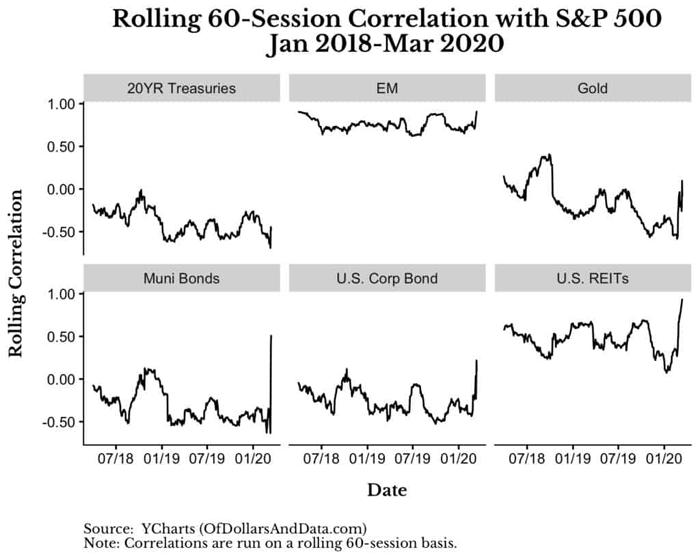

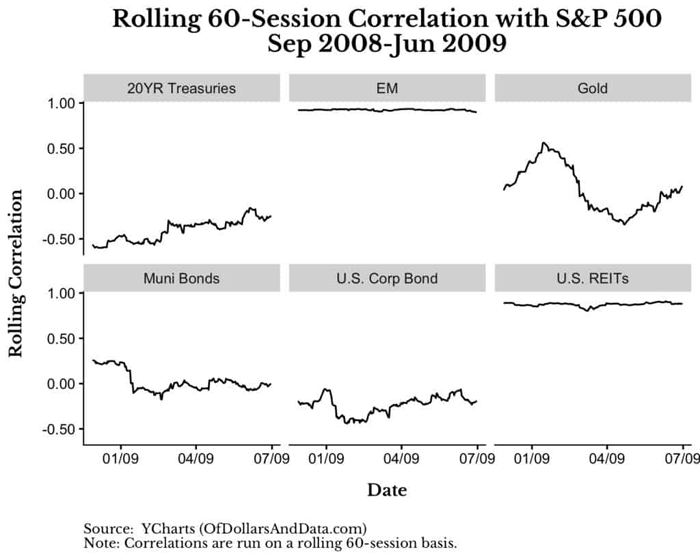

이러한 자산 중 일부와 S&P 500 사이에 일간 수익률 상관관계의 60거래일(즉, 3개월) 이동 평균을 보면, 코로나19로 인한 시장 붕괴가 얼마나 다른지 알 수 있다.

위에서 각 차트의 우측을 자세히 보면, 최근 모든 자산 간의 수익률 상관관계에서 급증하고 있음을 알 수 있다. 이러한 움직임은 위험이 높은 자산(예를 들어, 금, 신흥시장 주식, 미국 리츠)에서는 예상된 것이지만, 위험이 낮은 자산(예를 들어, 채권)에서는 예상되지 않았던 것이다.

예를 들어 2008년 위기(2008년 9월 ~ 2009년 6월) 동안에는 위와 같은 모습이 나타나지 않았다.

그렇다면, S&P 500과 강기 미국 국채 간의 상관관계를 높아지고 있다는 것은 무슨 의미일까?

분석할 데이터가 충분하지 않기 때문에 100% 확신할 수는 없지만, 투자자들이 포트폴리오를 전부 청산하고 있음을 암시한다. 전통적인 안전 피난처인 채권마저 버리고 현금으로 이동하고 있다는 의미다.

이것이 바로 지금 모든 자산이 (+) 상관관계를 보이는 이유다. 개별 주식은 이전 어느 때보다 주가 지수와 함께 움직이고 있고, 위험이 높은 자산들도 서로 함께 움직이고 있으며, 심지어 채권까지도 매도세를 보이기 시작했다.

이를 확실하게 증명할 충분한 자료는 없지만, 앞으로 몇 주가 지나봐야 정말로 투자자들이 집단으로 포트폴리오를 청산해 현금화하고 있는지를 판단할 수 있을 것이다. 요즘 일어나고 있는 대부분의 일들과 마찬가지로, 우리가 할 수 있는 일은 단지 데이터가 무슨 말을 하고 있는지 지켜보는 수밖에 없다.

시장은 딴 세상을 맞이하고 있을까?

이런 제한적인 데이터만 보면 투자자들이 현금화를 시도하고 있음을 알 수 있다. 그렇다면 이유는 뭘까?

아마도 일부는 코로나19로 인해 나쁜 영향을 받고 있는 사업(예를 들어, 여행업, 접객업 등)을 하고 있어 사업비용이나 매출 하락을 매우기 위해 현금이 필요했을 수 있다. 일부는 일자리를 잃을 것에 대비해 현금을 마련하고 있을 수도 있고, 일부는 추가의 손실을 두려워서 일 수도 있다.

유감스럽게도 여기서 할 수 있는 최선의 답변은 아무도 모른다는 것이다.

때때로 우리는 역사가 반드시 유용한 지침은 아니라는 사실을 받아들여야 한다. 시장은 이제 딴 세상을 맞이하고 있을 지도 모른다.

모든 상관관계를 모조리 분석해, 모든 연결망을 만들어 원하는 모든 시뮬레이션을 만들어 낼 수 있지만, 그렇다고 해서 지금의 상황을 이해하기란 곤란한 일이다.

3개월 전에 시내 음식점들이 전부 문을 닫는 일이 있을 것이란 말을 들었다면 웃고 말았을 것이다. 현재 일어나고 있는 일을 예상한 사람은 거의 없었을 것이다.

우리에게, 그리고 21세기에 상상할 수 없었던 일이다. 하지만, 사람들은 그동안 자신이 너무 자신했고, 너무 순진했으며, 너무 낙관적이었음을 깨닫고 있을 것이다. 프리드리히 하이에크의 말이 생각난다.

경제학이 맡고 있는 별난 임무는 사람들에게 자신이 할 수 있다고 상상하고 있는 일에 대해 정말로 얼마나 모르고 있는지 보여주는 것이다.

자료 출처: Of Dollar and Data, "How the Coronavirus Crash is Different From 2008"