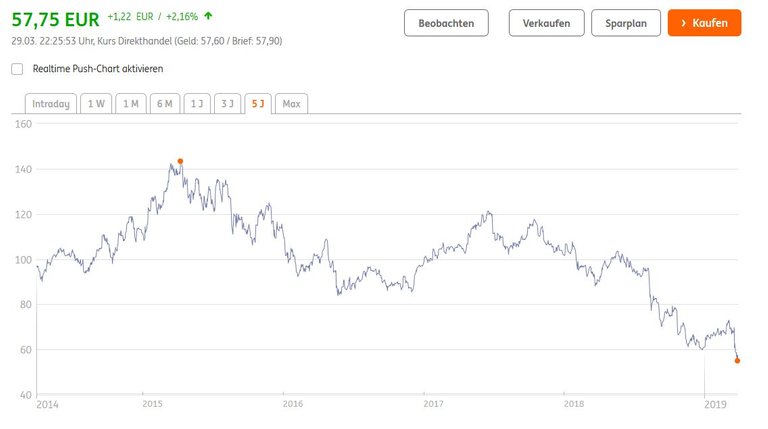

(Bildquelle ing-diba.de)

Wie man auf obigem Bild sehen kann, wurde der Börsenwert der Bayer AG durch die missglückte Übernahme von Monsanto schon mehr als halbiert.

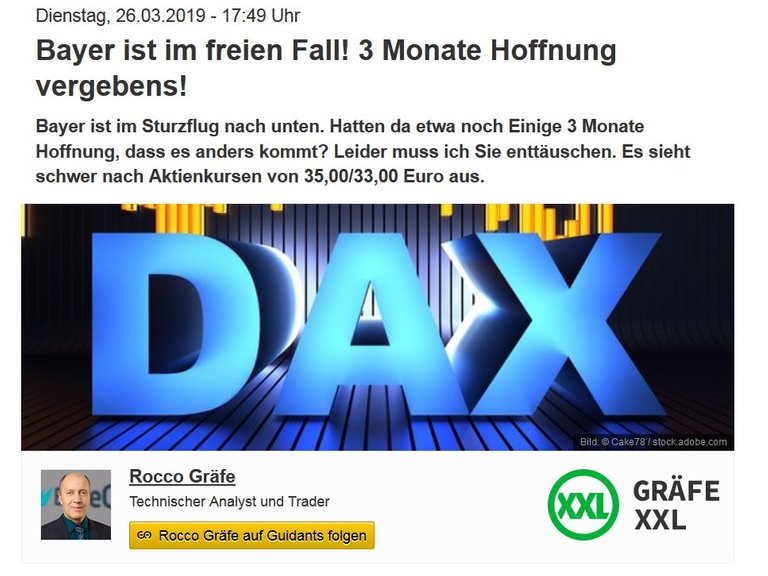

Der Chartanalyst Rocco Gräfe von Godmode-trader.de sagt in einem am Wochenende frisch erschienenen Artikel (https://www.godmode-trader.de/analyse/bayer-ist-im-freien-fall-3-monate-hoffnung-vergebens,7016951) weitere mittelfristige Kursverluste bis in den Bereich von 35 EUR voraus:

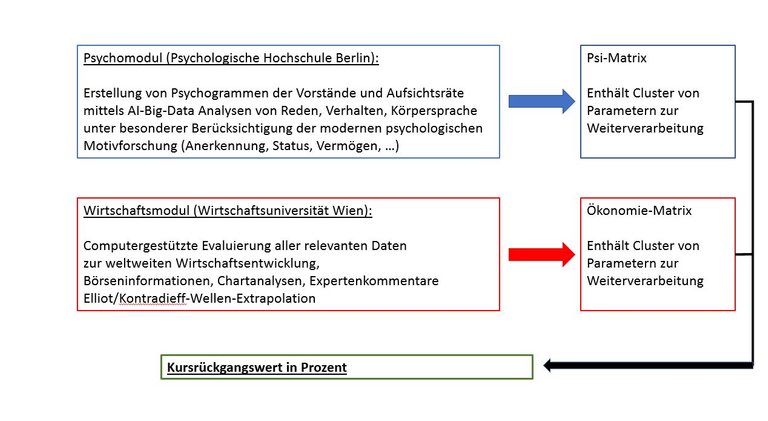

Aktionäre, Experten und sogar das breite Publikum fragen sich, wie eine derart krasse Fehlentscheidung vom hoch bezahlten oberen Management getroffen werden konnte. Nun scheint sich gemäß einer aktuellen Untersuchung der Psychologischen Hochschule Berlin herauszukristallisieren, dass die eigentliche Ursache nicht im Bereich einer betriebswirtschaftlichen Fehlkalkulation zu suchen ist, sondern vielmehr in den Psychogrammen der maßgeblichen Entscheidungsträger liegt. Bekanntermaßen neigen erfolgsverwöhnte Menschen zu Selbstüberschätzung und weisen ein weit überdurchschnittliches Geltungsbedürfnis aus, was durch das Verlangen nach Macht, Status und Vermögen gekennzeichnet ist.

Diese durch den Einsatz moderner Analysesysteme aus AI und Big Data gewonnene Erkenntnis steht nun kurz vor ihrer Veröffentlichung. Eine im Hochschulverbund herumgereichte Vorabversion fand ihren Weg an die Wirtschaftsuniversität Wien in das Institut für unkonventionelle Ertragsgenerierung, das seit 2015 vom Ordinarius Prof. Dr. Dr.Paul Ponzinger geleitet wird. Dort werden derzeit Untersuchungen durchgeführt, in wie weit ungünstige Einflussgrößen auf den Börsenkurs von Großunternehmen eliminiert werden können. Das bislang ungelöste Problem in diesem Forschungsbereich bestand darin, den richtigen Zeitpunkt und die notwendige Gemengelage für die spezifizierten Gegensteuerungsmaßnahmen zu finden.

Mit Hilfe der aus Berlin eingetroffenen Ergebnisse aus der Management-Psychoanalyse scheint nun der fehlende Baustein gefunden zu sein. Im folgenden Schaubild sind die Zusammenhänge gut skizziert:

Da der Kursverfall der Bayer-Aktie schon einige Zeit anhält, konnte der Assistenzstab von Prof. Ponzinger einen sogenannten Back-Test am Fallbeispiel Bayer AG mit erstaunlich guten Ergebnissen durchführen.

Strategie

Aus der Zusammenführung der beiden Forschungsarbeiten ergibt sich nun die folgende Strategie für zukünftige Unternehmensübernahmen:

- Ermittlung des Kursrückgangswertes gemäß obigem Schaubild

- Kauf von hochgehebelten (weit aus dem Geld liegenden Put-Optionen) des eigenen Unternehmens

Da börsennotierte Unternehmen seit vielen Jahren eigene Aktien zurückkaufen dürfen, ist der Kauf von Put-Optionen auf die eigenen Aktien ebenso statthaft.

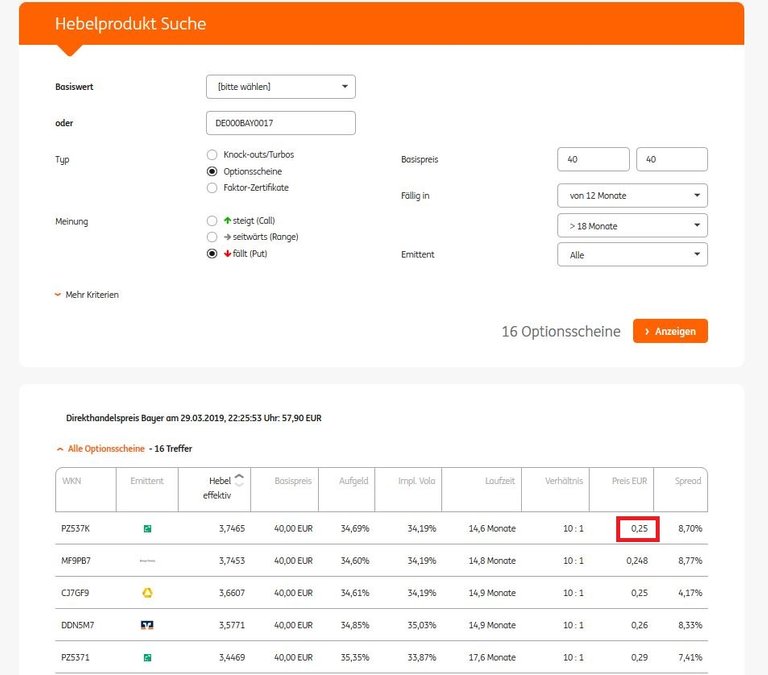

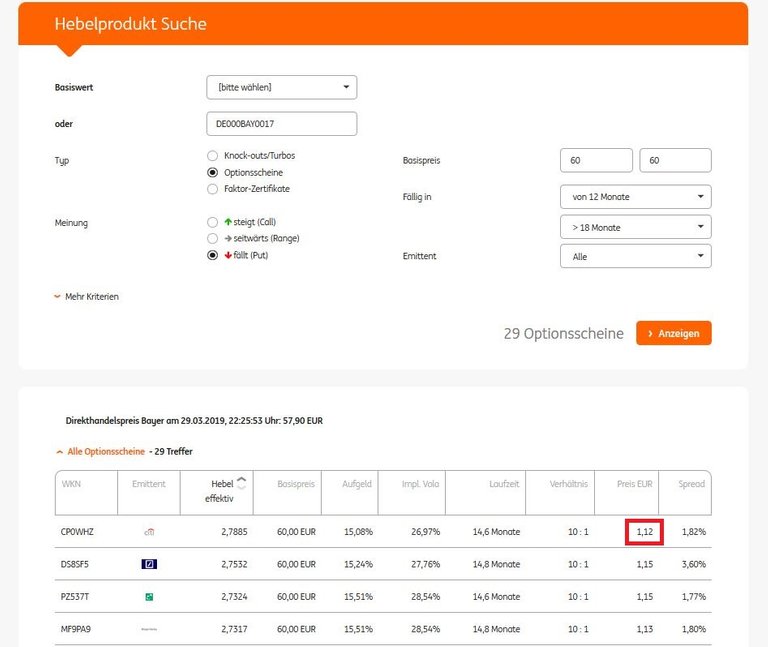

Am Beispiel der Bayer-Aktie sieht man in den beiden folgenden Darstellungen, dass sich der Wert einer Put-Option bei einem Fall des Basiswertes um 20 EUR nahezu verfünffacht:

(Bildquelle ing-diba.de)

(Bildquelle ing-diba.de)

Und nun kommt der Clou:

Bei richtiger Wahl der Positionsgröße kann der durch die Übernahme entstehende Verlust vollständig ausgeglichen werden! Die in der Bilanz schlummernde, rapide an Wert zunehmende Optionsposition wird aber erst nach dem erfolgten Kursrückgang und deren Glattstellung schlagend und sichtbar. Zu diesem Zeitpunkt hat eine börsenrechtlich vorgeschriebene Ad-hoc-Mitteilung zu erfolgen, die den Kurs zur Freude des Managements sowie der Aktionäre auf das Ausgangsniveau zurückkatapultiert.

Mit dieser Methode können in Zukunft sämtliche milliardenschwere Übernahmen nahezu risikolos und frei von ökonomischer Vernunft durchgeführt werden.

Ich finde, das ist doch eine gute Nachricht. Ja, eine sehr gute Nachricht.

Woran genau machst Du fest, dass die Übernahme von Monsanto eine Fehlentscheidung war?

Bislang fällt der Aktienkurs. Aber erstens wissen wir nicht, ob das mit der Übernahme kausal zusammenhängt.

Zweitens passiert das oft mit den Aktienkursen der übernehmenden Gesellschaft. Etwaige Synergien kommen (wenn überhaupt) langfristig zur Geltung.

Unter anderem hat Bayer aus kartellrechtlichen Gründe im Zuge der Übernahme sein eigenes Saatgutgeschäft und andere Forschungsaktivitäten an BASF verkauft. Extern zugekauftes Know-How wurde höher bewertet als selbst geschaffenes, bei dem die Risken viel besser eingeschätzt werden können. Das stets so gefragte Risikomanagement hat vollständig versagt. Da Monsanto börsennotiert war hätte man einfach eine beherrschende Mehrheit erwerben können und es als eigenständiges Unternehmen weiter bestehen lassen können. Somit wären sämtliche Haftungsrisiken eingedämmt gewesen. Es ist ein vollständiges Versagen. So offensichtlich und dilettantisch, dass man kaum noch einen unabsichtlichen Fehler glauben möchte.

Danke für Deine Antwort.

Gegenargumente:

-Bayer kennt den Wert des selbst geschaffenen Knowhow und hat sich entschieden, dieses zu verkaufen. Das an sich ist nicht irrational und kein Versagen.

-Die (Haftungs-)Risiken, die Bayer eingegangen ist, sind nur eine Seite der Medaille. Die aus der Übernahme resultierenden Synergien und langfristigen, strategischen Möglichkeiten können wir als Unbeteiligte nicht abschätzen. Ich gehe davon aus, dass die Bayer-Führung die Chancen und Risiken abgewogen hat.

Viele Grüsse von einem Risikomanager ;-)

Die Monsantoübernahme mag strategisch langfristig am Ende sich vielleicht mal eines Tages auszahlen, dass kann aber noch 20 Jahre dauern...

Es gibt langfristige Entwicklungen im Agrasektor die eines Tages vielleicht zum Tragen kommen. Allerdings ist die Krebsebene bei Glyphosat nicht die einzige Sollbruchstelle die in die Milliarden geht. Da gibt es auch noch einige andere, die der Markt meines Erachtens gar nicht auf der Liste hat...

Das war und ist Vorsatz - und meines Erachtens ein Fall für den Staatsanwalt.

Der Aufsichtsrat und das Management sollten sich vor Gericht dafür verantworten, ebenso privat dafür in vollem Umfang haften, so wie jeder Unternehmer auch.

Falls das keine Ironie war: 81 Millionen Strafe für einen Landwirt der deren Synergien zu spüren bekam, lassen sich auf einige Milliarden extrapolieren.

Möglich.

Aber

Ob die Übernahme sinnvoll war, können wir vielleicht (!) in 10 Jahren beurteilen. (Früher nur im Falle einer Insolvenz und dagegen wette ich 1000 Steem)

Auch wenn der Trackrekord nichts über die Wahrscheinlichkeit eines Tailevents aussagt, Bayer soll es auch weitere 100 Jahre geben aber eben darum: Schuster bleib bei deinen Leisten. Ein Biozid ist kein Blockbuster-Pharmazeutikum wie Aspirin, es gibt keine Galenik die technisch/strukturell vorgibt was passieren kann und was nicht.

Ja, ohne Risiken vorallem kein Gewinn, die Zeit wird es zeigen. Wie bei Volkswagen wird es vermutlich vollkommen überbewertet.

Bayer war lange Zeit ein Chemieunternehmen - und erst unter dem heutigen Aufsichtsratvorsitzenden zu einem Pharmaunternehmen umgebaut worden.

Lanxess und ander profitable Bereiche wurden an der Börse verschleudert. Und nun Monsanto als ein Milliardengrab, dass nichts mit Pharma zu tun hat.

Die Manager bei Bayer sind keine Unternehmen, sondern Sprücheklopfer. Einem echten Unternehmer wäre so ein Fehlgriff in der Größenordnung niemals unterlaufen...

Für eine solche Beurteilung ist es viel zu früh.

Manager (insb. CEOs) von Aktiengesellschaften sind fast immer Sprücheklopfer. Dafür werden sie geholt. Wirklich als Unternehmer kann man als CEO von Bayer gar nicht tätig sein. Grosse AGs sind Gemischtwarenläden mit verschiedenen Sparten. Wie will man die verschiedenen Sparten gut genug verstehen, um sie alle zu führen?

Langfristig werden wir - wegen geringerer Transaktionskosten und evtl. wegen weniger Lobbyismus (Patente) - einen Trend hin zu kleineren Unternehmen haben. Dort können Unternehmer sich auf ihre Kernkompetenz konzentrieren.

Als Kapitän eines Supertankers, wie Bayer, der vorsätzlich auf den Glyphosatfelsen gesetzt wurde in dem mam Monsanto kaufte, ist nun mal schon dafür zur Verantwortung zu ziehen -- unbeschadet der Dinge die an Deck, in der Kombüse oder im Maschinenraum passieren.

Für den Kurs des Unternehmens trägt der Vorstand die Verantwortung - egal was in den Sparten und sonst so passiert.

Bis dieses Glyphosatleck dicht ist, können Jahre vergehen.

In meinem Chakrasystem sehe ich Bayer erst interessant an wenn sie um die 17 Euro oder tiefer notiert.

Erst unterhalb der 17 Euromarke wird die Aktie zu einem möglichen Langfristinvestment - vorausgesetzt der Laden geht nicht pleite...

Da werden noch Milliardenschwere Abschreibungen gemacht werden müssen.

Vielen Dank für deinen kontroversen Diskussionsbeitrag!

Da mein Artikel am 1. April erschienen ist, solltest du dich vielleicht mal über den "Fool's Day" informieren.

Schon klar, aber hinter Satire steckt meistens ein Stück Wahrheit und/oder Kritik.

Mich würde wirklich interessieren, ob Du für ein Verbot von Aktienrückkäufen bist und wenn ja mit welcher Begründung.

Generell bin ich für möglichst wenig Regulierung, aber im Gegenzug für maximale Haftung. D.h. Mangager, die Geld der Aktionäre versenken, müssten mit ihrem Privatvermögen dafür haften.

Beides finde ich auch gut.

Die Frage ist, wie man kausal nachweist, dass bestimmte Manager für finanzielle Schäden verantwortlich sind. Andererseits sehe ich es auch als Pflicht eines Investors zu prüfen, welcher Firma und welchen Managern ich mein Geld anvertraue.

Wenn Manager jedoch einen Bonus für (Über-)Performance erhalten, sollten sie auch einen Malus bei Unterperformance bekommen (entspricht einer Entschädigung an die Investoren). Ansonsten haben sie zu wenig "Skin in the game" und assymetrische Anreize, d.h. einen Fehlanreiz viel Risiko einzugehen. Wenn es gut geht, kassieren sie ab, wenn es schlecht geht, bekommen sie einen "Goldenen Fallschirm" und gehen zur nächsten Firma.

Ich stimme dir 100% zu!

Das unterstreiche ich voll und ganz. Bei den Gehältern die in den Vorständen bezogen werden erst recht...

Wußte gar nicht das du so ein Aktien Experte bist, hmmm

sehr verdächtig, sehr verdächtig....

lg und guten Start in die erste April Woche!! 🤠

Im Herbst habe ich mich bei denen im Risk-Management Bereich beworben und in meiner Bewerbung noch davon geschrieben. Fand ein Personaler wohl nicht so einfallsreich...vielleicht bekomm ich ja jetzt nen Praktikum.

Und Satire ist das keines Falls, so wird heutzutage Risiko-Management definiert. Mit auf psychologie basierenden Rollen-Spielen sollen Entscheidungen unter Unsicherheit trainiert werden....:D Schmarrrn! wie man in Bayern wohl sagt.

Der von dir erwähnte Prof. Dr. Dr. Paul Ponzinger aus Wien hat übrigens in einem kürzlich erschienen wissenschaftlichen Artikel den AI- und Big Data Koeffizienten um eine Integral-Funktion erweitert. Auf diese Weise kann sein Analyse-Tool exponentiell maximiert werden.

Nicht zu vergessen auch seine bahnbrechenden Erkenntnisse auf dem Gebiet der endlosen Möbiustransformations-Schleifen der meinungsbildenden Faktoren, die tief in unserem Hirn ihr oft destruktives Werk vollbringen. Aber wie alles im Leben hat alles seine Licht- und Schattenseiten.

Gehirn und Geist können damit dank der Forschungen von Prof. Ponzinger und seinem Team, ähnlich wie auf einer Riemannschen Zahlenkugel, umgekehrt proportional abgebildet werden.

Dr. Oetker ist auch bei Prof. Ponzinger im Team? Oder haben die dort jemand anderen für die Back Tests? 🍪

Naja, eventuell forken die auch einfach nur mit der Gabel.

Posted using Partiko Android

Absolut bahnbrechend! Ich kaufe heute noch Aktien von der Deutschen Bank und der Commerzbank!

Hugs

Diana

Gibt's so einen genialen Hedge auch für den Brexit? ;-)

Aus gewöhnlich gut unterrichteten Kreisen ist durchgesickert, dass das britische Schatzamt hohe Put-Optionen auf das Britische Pfund erworben hat. Damit sollen alle Brexit-Kosten gedeckt sein.

Die haben die bestimmt auf Euro lautend bei Banken vom Kontinent erworben. Je mehr Chaos sie jetzt beim Brexit anrichten, desto schneller tritt die Zahlungsunfähigkeit der Eurozonenbanken ein. Auf dem Höhepunkt der kommenden Eurokrise verfügt Großbritanienen dann über die einzige funktionierende europäische Währung und das einzig noch aktive Finanzzentrum.

Wir sollten Beitrittsverhandlungen einleiten ...

Interessant - und das ist rechtlich zulässig? Sprich der eigene Konzern Shortet seine eigenen Aktien über den Kauf von Putoptionen und kassiert dann nach dem Kursverfall ab?

Das ist meines Erachtens alles andere als Shareholder Value und extrem Aktionärsfeindlich, weil es das Managementversagen im Rahmen der Übernahme klar zum Vorschein bringt.

Das die Monsantoübernahme

a. zu teuer war

b. zu riskant ist

c. mit Blick auf die schon im Vorfeld erkennbaren Probleme bei Monsanto auch nicht angemessen war und ist - steht ausser Zweifel.

Mir kann keiner Erzählen dass das Bayer Management so realitätsfern im Bayer Hochhaus residiert und wenn doch, so ist es in jeder Beziehung eine absolute Katastrophe.

Diese Form der Kapitalvernichtung ist beispiellos - und normalerweise gehören solche Manager für den Rest ihres Lebens in ein Gefängnis und persönlich in die Haftung genommen.

Jeder Häuslebauer und jeder Bürger wägt die Risiken besser ab, als dieses Missmanagement, dass den Steuerzahler übrigens Abermilliarden kosten wird.

Milliarden, die über die Monsantoübernahme vom Steuerzahler indirekt in die USA transferiert wurden. Ein Schelm wer böses dabei denkt...

Mein Artikel wurde am 1. April veröffentlicht. Sonst noch Fragen??

Hab´s erst hinterher gelesen! Gut gelungener Aprilscherz.

Herzliche Grüße.

In so einem Fall muss das Management nur noch vor der Übernahme den Aktionären erklären, warum es dann die Übernahme überhaupt noch vornehmen möchte. Schließlich würde dann die Frage nachdenkender Aktionäre aufkommen, dass man die Übernahme gewissermaßen gleich lassen könnte, um den Börsenwert des Unternehmens da zu belassen wo er jetzt ist. Für geschäftsführende Mehrheits-Gesellschafter ist das sicherlich eine Option für den Fall, dass sie nicht über das nötige Selbstbewusstsein und die betriebswirtschaftlichen Kenntnisse für die Übernahme eines anderen Unternehmens verfügen, jedoch über das nötige Kleingeld. ;)

Posted using Partiko Android

Dass Unternehmen ihre eigenen Aktien zurückkaufen dürfen, finde ich einerseits komisch, andererseits kenne ich keinen Grund es zu verbieten. Kennst Du einen?

Aber meinst Du ein Unternehmen, das seinen Aktionären gegenüber verpflichtet ist (zumindest in einem freien Markt), kann es sich erlauben Put-Optionen auf sich selbst zu kaufen? Derartige Transaktionen sollten doch in den Bilanzen und/oder Gewinn- und Verlustrechnungen aufgeführt sein - zumindest in einem Finanzmarkt, in dem Unternehmen im Wettbewerb um Investoren zu einander stehen und in dem Investoren Transparenz bei Investitionen verlangen.

Hey, Du wurdest von @altobot gevotet!

Super Blog, hätte ich den Blog von @reiseamateur April April April nicht gelesen wäre ich wohl ein April Opfer geworden. (Grins)

LG Michael

Congratulations @freiheit50! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

You can view your badges on your Steem Board and compare to others on the Steem Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPDo not miss the last post from @steemitboard:

Vote for @Steemitboard as a witness to get one more award and increased upvotes!